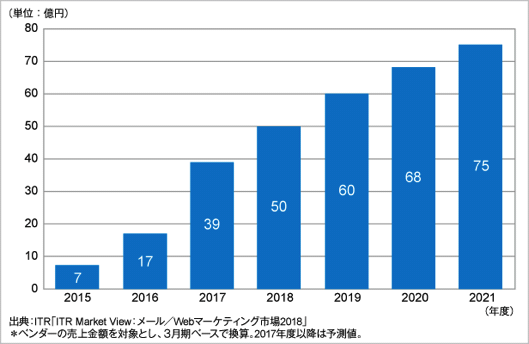

2017年度のWeb接客市場は39億円に。以後も高成長との予測【ITR調べ】

ITRはWeb接客(チャットによる顧客へのサポート)の製品・サービスを提供するベンダー16社への調査に基づく、市場規模の推移と今後の予測を発表した。

Web接客は、主にチャット機能を利用してWebサイトやECサイトで顧客へのサポートを行う製品を指す。サイト訪問者の離脱防止やコンバージョン向上などに効果があるとされ、近年、注目を集めている。

2017年度は39億円に。以後も年平均35%近い成長を予測

推計によれば、2016年度(2016年4月~2017年3月)のWeb接客市場の売上金額は17億円となり、前年度と比べ142.9%増と急速な伸びを示した。その要因としてITRでは「新規ベンダーの参入により競争が激化し、市場認知度が高まった」ことを挙げている。

2017年度(~2018年3月)についても、主要ベンダーが高成長を維持していることから、対前年比129.4%増となる39億円の売上を予測。2016年度から2021年度までのCAGR(年平均成長率)は34.6%となり、今後も順調に成長することが見込まれるとした。

ITRの三浦竜樹シニア・アナリストは、企業とのコミュニケーション・チャネルとして、リアルタイム性に優れたチャットを望む顧客が世代を超えて増えており、Web接客を行う企業側としても、業務効率の向上に加えて、より適切なコミュニケーションが可能になると指摘。今後も夜間の応対を可能とするチャットボットやAIとの連携を可能とした製品などの登場を背景に、「Web接客は商用サイトで急速に浸透していくだろう」とコメントしている。

https://webtan.impress.co.jp/n/2018/02/13/28311

ユーグレナ<2931>、サプリメント・健康食品販売会社を完全子会社化

ユーグレナ<2931>は、株式譲受と簡易株式交換を組み合わせて株式会社フックを完全子会社化することを決定し、株式譲渡契約及び株式交換契約を締結した。

ユーグレナグループは、ユーグレナを活用した機能性食品・化粧品等の製造販売を行うヘルスケア事業、及びユーグレナを活用したバイオ燃料開発等を行うエネルギー・環境事業等を展開している。

フックは、自社ECサイト「美的タウン」等を通じて、天然成分にこだわったサプリメント・健康食品等を販売している。

本件により、ユーグレナグループは、自社の持つ通販事業基盤、マーケティング力、商品開発力及び資金力と、フックが持つ女性を中心とした顧客基盤及びブランド力を組みあわせながら協業を進める。

【ニュース提供・日本M&Aセンター<2127>】

http://www.mag2.com/p/money/378264

アリババの株価が急落!買いのチャンスか?

■アリババは決算発表後に株価急落

全ての中国株の中で(本土、香港、米国上場を含む)、テンセント(00700)とアリババ(BABA)の大きさは突出しており(ペトロチャイナやチャイナモバイルの2倍超)、共に日本円で50兆円を超える両社の株価は抜きつ抜かれつで競い合っています。昨年両社の株価パフォーマンスは素晴らしい成績で、テンセントが+114.0%高、アリババ+94.4%高と、この規模で約2倍になりました。

両社は中国の二大巨頭というより、世界のベスト7に入る銘柄で、アップル、アルファベット(グーグル)、アマゾン、フェイスブック、マイクロソフトに肩を並べる存在です。このうちアップルとマイクロソフト以外は20年前に存在すらしなかったか、ごく小さな新興企業に過ぎませんでした。

これらがあっという間に世界最大の時価総額企業となったことで、インターネットの時代となった事を表すのは勿論、今後は独占的に取得するデータを、AIを使って如何にマネタイズできるかという事になります。各社はデータ取得の為、ユーザーと繋がり続けるコンテンツの充実・買収に懸命です。

テンセントは「微信(WeChat)」で10億人と繋がっており、ゲーム、映像、ニュース、SSNのほか、決済分野にも進出し、人々との日常的な関わりを強めます。後を追うアリババのモバイル月間アクティブ・ユーザー数が5億8,000万人に増え(2017年9月末より+3,100万人)、うち4割が日常的に利用するデイリー・アクティブ・ユーザーで、この比率は増えてきており、動画・ニュースなどのメディアサービスも買収で充実し、アリペイ・ウォレット(支付宝銭包)のユーザー数は倍増する勢いです。

そのアリババの株価は2018年に入っても好調に推移し、1月末の終値は204.29ドル、年初来18%ほど上昇していました。しかし2月1日に発表された同社第3四半期(10-12月期)は、予想を超える売上成長だったものの、発表当日の株価は5.9%安と沈み、さらに2日以降は米国株全体が急落したこともあって大きく株価が下げています。

単に大きく上がり過ぎた株価の反動安が出ているところかもしれませんが、決算内容をレビューしておきたいと思います。

■2017年4-12月累計決算は予想を上回る売上

2017年4-12月期の累計決算は売上が57.3%増の1883億元、営業利益が56.0%増の601億元、純利益が70.8%増の564億元となっています。

アリババは3月決算期銘柄となります。売上の86%、利益の全てを出すeコマース部門は、主力の天猫(Tmall)が好調を持続し、その総取扱高は前年同期比+43%増となりました。上半期の+49%増からはやや減速しましたが、中国においてネット通販の勢いは衰えていません。アクティブ・ユーザー数も第3四半期に16%増加し、伸び加速しています。海外取引部門も順調に伸びています。

マーケットプレイスにおける手数料収入は第3四半期に33%伸びましたが、同社は出展者から得る手数料を抑えています。代わりに1クリックあたり得る広告収入など、データをマーケティングに活かすことで得られる顧客管理収入に力を入れており、こちらは同四半期に+39%増となりました。

クラウドコンピューティング部門は大幅な成長が続いています。アマゾンにおいて、クラウド事業のAWS(アマゾンクラウドサービス)が大きな成長ドライバーとなっているように、この部門の将来性は大いに期待できます。ただ今のところまだ先行投資段階にて営業損益は20億円の赤字で、前年より拡大しています。

動画共有サイトの「YOUKU(優酷」や「Tudou(土豆)」、UC Web(UC優視)などを運営するデジタルメディア&エンターテインメント部門は、加入者が大幅に増えています。ただ広告収入の伸びは抑えられ、こちらも依然として赤字を続けます。

売上の大幅拡大によって、販売管理費や研究開発費用の比率が減少、そのことで営業利益率や純利益率(税率も減少)も改善し、好決算であったと思います。

売上高は市場予想平均を4%上回る伸びを見せました。一方で、最終一株利益についてはほぼ市場平均通り(0.7%下回る水準)に留まりました。第1、第2四半期がそれぞれ同25%以上超過して着地したことからすれば物足りなかったかもしれません。

背景には主力のeコマース部門の利益率が大きく下がったことがあります。同社は物流のCainiao(菜鳥)を連結し、投資が嵩んでいます。販促費用も増えており、全体に事業投資が利益率を低下させている模様です。

(3)財務グラフと株価チャート

直販型のアマゾンや中国で競合するJD.comと違い、マーケットプレイスの運営に徹する同社はアセットライト型のビジネスモデルとなります。ただしそれはeコマース事業におけるモデルであって、近年の買収によって資産規模は非常に大きくなっています。

ただアセットライト型ビジネスにより、設備投資などの資本的支出は抑えられ、多くのフリーキャッシュフローを生みだすことができます。

無配を続けているため、潤沢なキャッシュフローを買収に向ける事ができます。それでも現金残高は有利子負債を超えるほど残っています。

50%を超える売上成長の続く同社ですが、PERは18年3月期予想で33倍と高めです。割安な時期が長く続いただけに割高感もあるところですが、高い成長が続くのであれば十分許容される範囲と思います。テンセントも同様に高PERになってきています。

株価は昨年大幅高でしたが、ほぼ夏頃に高値位置に達しており、以降は調整ベースを横に歩んでいるという様子です。今回決算直前に期待から上昇し、フラットベースを上に抜けるかに見えましたが、増益ペースが高い期待に追い付かず、今回は上抜け失敗となった様子です。

■先行投資費用が膨らむ時期は利益増ペースが落ちることで、株価は調整することが多い

決算は先行投資によって利益は予想内に留まったものの、引き続き売上はハイペースで伸びあがっています。同社は通期の売上成長予想を、従来の49~53%増としていたところから、55~56%増へ上方修正しました。またアリペイを運営するアント・フィナンシャルの株式33%を取得する事も発表しましたが、株価はネガティブな反応となりました。

アマゾンもそうでしたが、やはり先行投資費用が膨らむ時期は利益増ペースが落ちることで、株価は調整することが多いと思います。ただ、投資が実ったアマゾンの株価はその後大幅高で推移しており、アリババについても事業投資の成果を長期的に見て行きたいところと思います。

現在同社はeコマース部門のみが黒字であり、他部門の赤字が一部を相殺する形です。eコマースだけに専念すればもっと増益になるはずですが、有望事業に先行投資を行っている段階です。これらが黒字化すればeコマース部門の黒字がフルに生き、他部門と合わせて大幅増益となって行けます。

参考:中国株通信

https://news.nifty.com/article/economy/stock/12101-27082/

テュフェンクジ税関通商大臣、中国との相互の投資拡大を呼びかけ

ビュレント・テュフェンクジ税関通商大臣は、トルコと中国は互いに相互に非常に大きな機会を提供していると明かした。

テュフェンクジ大臣は公式訪問した中国での会談に関し、

「トルコはさらに中国に進出する必要がある」と述べた。

「第1回世界税関クロスボーダー電子商取引大会」の枠組みで中国で会談を行っているテュフェンクジ大臣は、中国は地域でも世界でも最も重要な経済大国の1つであると強調した。

テュフェンクジ大臣は、近年における電子商取引(eコマース)の急速な発展に注意を促し、中国は大きな飛躍を遂げていると述べた。

トルコでも経済における電子商取引の割合がますます増えていることに触れたテュフェンクジ大臣は、

「我が国で経済における電子商取引の割合は3.6パーセント水準に達した状況にあり、我々が行っている調整によりこの割合はますます増えている」と話した。

DNP、AIを活用した書籍の製造から販売を組み合わせた体制を構築

大日本印刷(DNP)は2月1日、DNPグループの丸善CHIホールディングスと連携して、書店のPOSなどのデータ分析にAIを活用し、需要を予測することで読者のニーズにフレキシブルに対応する書籍の製造~物流~販売を組み合わせた体制を新たに構築した。

出版流通業界では、書籍・雑誌を合わせた出版物の販売額が年々減少しているほか、新刊本の返品率が40%に達するなど業界全体の課題の解決が求められているという。今回、これらの課題に対して書籍用自社倉庫である書籍流通センター(SRC)と、グループ書店での在庫、出版社などの倉庫を連携させたフレキシブルな物流体制の構築を行う。

これにより、製造から物流・販売までのリードタイムを短縮し「欲しいときに欲しい本を手に入れたい」という読者の需要に対応するサービスを構築。また、書店のPOSデータの分析による需要予測システムの活用も進め、出版社、全国のリアル書店、ネット書店での生活者ニーズとのマッチングを促進していく。

新サービスの特徴として「フレキシブルな製造・物流体制で読者に本を届けるサービスの向上」「書店のPOSデータの分析による需要予測システムの活用」「多様な物流スタイルで読者のさまざまなニーズに対応」「書店でもECサイトでも欲しい時に欲しい本の入手が可能」の4点を挙げている。

読者に本を届けるサービスの向上については、書籍流通センター(SRC)と書店在庫、出版社倉庫を連携させて、読者に本を届けるスピードの向上を推進。今回、構築した物流体制と、読者の需要に合わせることで返品や在庫の削減を目指す製造体制を組み合わせて、配本精度の向上や、読者の満足度の向上につなげていく。

書店のPOSデータの分析による需要予測システムの活用では、同社グループ書店だけでなく協力書店のPOSデータなども活用することで、より精度の高い需要予測を行い、需要予測と出版社や書店からの注文情報を組み合わせ、1部から大部数の増刷まで、需要に応じたフレキシブルな製造を実現するという。協力企業を含めた適地生産も進めることで、短期間の製造を可能とし、店頭に在庫が無い場合でも、読者に迅速に本を届けるサービスの構築を進めていく。

多様な物流スタイルで読者のさまざまなニーズへの対応では、物流においても出版社から書店への直接納品や、増刷・製造した書籍の一部をSRCから書店へ直接発送するなど、読者の要望に合わせてフレキシブルに対応する。従来のような全国同一商品・同一販売だけでなく、読者の需要に応じた書店ごとに特徴のある商品の調達を可能にする。

書店でもECサイトでも欲しい時に欲しい本の入手が可能な点に関しては、これらの取り組みにより読者は最寄りの書店やECサイトなどの希望する流通チャネルで、迅速に欲しい本が入手できるようになることに加え、出版社はオンデマンドな製造・物流と組み合わせることで、読者の需要により的確に応えることができ、書籍を長期間販売できるようになるとしている。

書店は、店舗での欠品防止や店舗に在庫がない書籍の販売につなげることで、販売機会の損失を低減させるとともに、特徴ある店づくりによって読者の満足度を高めることができるという。

DNPでは、今回構築した書籍のフレキシブルな製造体制と独自の流通倉庫であるSRCを核にした他の流通倉庫との連携をさらに拡大することを計画している。また、丸善ジュンク堂、丸善雄松堂、図書館流通センターなどのグループ会社や、出版流通イノベーションジャパン、その他の書店および出版社とも協力し、出版物の品揃え強化、業界の収益性改善、業務プロセスの時間短縮などに取り組み、出版市場の拡大を図る考えだ。

(岩井 健太)

http://news.nicovideo.jp/watch/nw3260274