Why Is U.S. Inflation Higher than in Other Countries?

Òscar Jordà, Celeste Liu, Fernanda Nechio, and Fabián Rivera-Reyes

ノア・スミスがおかしなことばかり書いているので

順不同になるが、2020年以降の米国経済のインフレを追ってみたい。

中野剛志さんの本とこれで満足していたけど、あかんみたい。

やっぱこういうのは、もうちょっと丁寧に辿らないと見えにくい。

米国および他の先進国のインフレ率は、歴史的に相互に密接に推移してきた。

新型コロナの影響による世界的なサプライチェーンの問題と

支出パターンの変化が、世界的にインフレを押し上げている。

しかし、2021年上半期以降、米国のインフレは他の先進国のインフレをますます上回っている。

推計によれば、パンデミックによる経済的影響の財政支援策が、2021年末までに

インフレを約3%ポイント押し上げることでこの乖離に寄与した可能性がある。

米国は急速な経済救済を図るために前例のない財政・金融政策対応を導入

コロナウイルス援助・救済・経済安全保障(CARES)法は2020年3月

同月、連邦準備理事会はフェデラルファンド金利の目標レンジを0~1/4%に

引き下げ、流動性を緩和するための追加措置を導入

パンデミックの発生から3年目に入り、米国経済は驚くべき速度で回復

失業率は2020年4月の14.7%という高水準から、2022年2月には3.8%まで回復

実際のGDPと潜在失業率との差は0.5%未満にほぼ縮まったが

世界的なサプライチェーンの歪みは依然として続き

サービス指向産業に混乱をもたらし続けている。

国際比較を含めた分析では、米国のインフレと

他のOECD諸国のインフレとでは、大きな乖離が生じている。

直接財政支援と新型コロナに各家庭の対応の仕方の相互作用が

経済に複雑なダイナミクスを生み出した。

それらが 2021 年末までの米国のインフレ上昇の

約 3% ポイントに寄与した可能性がある。

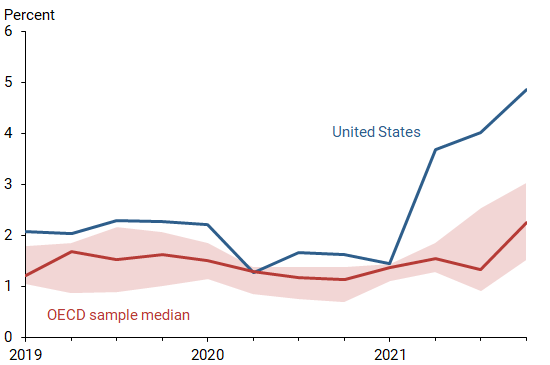

(当時)米国のインフレ率は、海外より高い

消費者物価指数 (CPI) インフレ率を使用し、

OECD 諸国の平均インフレ率と比較

(カナダ、デンマーク、フィンランド、フランス、

ドイツ、オランダ、ノルウェー、スウェーデン、英国)

注: 影付きの領域は、OECD サンプルの四分位範囲を反映

出典: OECD 世帯ダッシュボード: 国別比較

範囲の狭さは、サンプルのほとんどの OECD 諸国が

相互に同様のインフレ率を経験したことを示す。

この図は、パンデミック以前の米国のコアCPIインフレ率が、平均して

OECDサンプル平均を約1パーセントポイント上回っていたことも示している。

世界金融危機とユーロ圏債務危機後、OECD諸国の多くがインフレ率を

目標に引き上げるのに苦労していたため

この期間の米国とOECDのインフレ率に

わずかな差があることは周知の事実

しかし、2021 年初めまでに、米国のインフレ率は

他国のインフレ率と乖離が大きくなっている。

米国のコア CPI は 2% 未満から 4% 以上に成長し、2021 年を通じて高止まり

対照的に、OECD のサンプル平均は、2021 年末までに約 1% から 2.5% まで

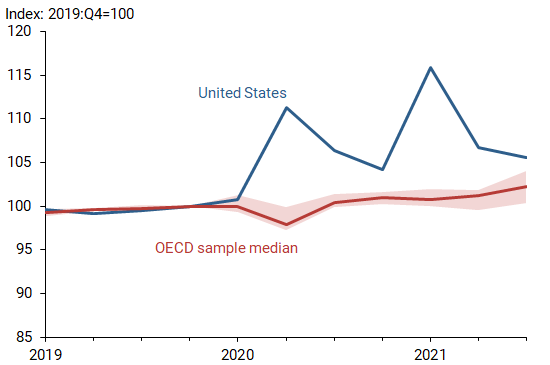

米国の直接財政支援は、海外より高い

複雑な支援プログラムを把握する方法の一つは

各国の個人可処分所得を直接測定すること

個人が税金を支払い、政府からの送金を受け取った後に

支出または貯蓄に残せる金額を測定

注: 影付きの領域は、OECD サンプルの四分位範囲を反映

出典: OECD 世帯ダッシュボード: 国別比較

米国および OECD 諸国のサンプル全体の中央値と四分位範囲の、

インフレ調整後の一人当たりの可処分個人所得 (略して実質可処分所得) の指数

2020 年から 2021 年にかけて、米国の世帯が

OECD 諸国と比較して可処分所得の大幅な増加を経験

米国の可処分個人所得の 2 つのピークは、2020 年 3 月 27 日に署名された

CARES 法と、約 1 年後に署名された 2021 年米国救済計画 (ARP) 法を反映

両法は、比較的短期間で前例のない直接援助の投入をもたらしたが

OECD サンプルの実質可処分個人所得は、微増

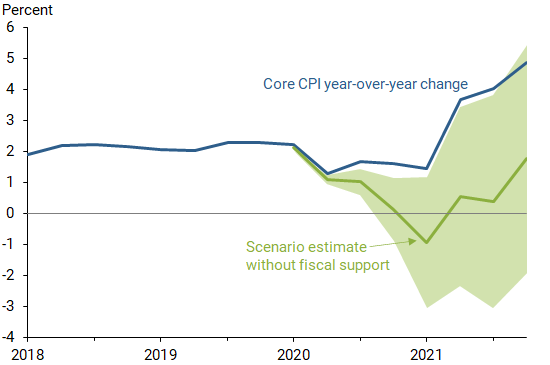

可処分所得の増加は、インフレの増加につながったのか

フィリップス曲線フレームワークを使用、これでインフレは、将来のインフレ、

インフレ慣性、経済の過熱度に関する国民の見方の組み合わせを反映

一般的な労働市場統計は信頼性が低いため、

経済の需要面をより適切に把握するために、実質可処分所得に

米国のように積極的な支援策を導入した国(政策「積極的」グループ)

政策「消極的」グループとパンデミック前後で比較する。

注: 影付きの領域は、OECD サンプルの四分位範囲を反映

出典: OECD 世帯ダッシュボード: 国別比較

緑色の影付きの領域は、推定値の不確実性の程度

実際のインフレ経路と図 3 のシナリオを比較すると、米国の所得移転が 2021 年の

第 4 四半期までに約 3 パーセント ポイントのインフレ上昇に寄与した可能性がある

(利用可能なサンプルが短すぎ、かなりの不確実性を伴って推定)

結論

米国は他の先進国に比べて高いインフレ率を経験

新型コロナウイルス感染症のパンデミックによる経済崩壊に対抗することを

目的とした大規模な財政支援策が、最近のインフレ上昇の

約3パーセントポイントを説明できる可能性がある。

しかし、これらの支出策がなければ、経済は完全なデフレと経済成長の鈍化に

陥っていた可能性があり、その結果の管理はより困難になっていたでしょう。

オスカル・ジョルダ:サンフランシスコ連邦準備銀行の経済調査部の上級政策顧問

セレステ・リュー:サンフランシスコ連邦準備銀行の経済調査部の研究員

フェルナンダ・ネキオ:サンフランシスコ連邦準備銀行の経済調査部門の副総裁

ファビアン・リベラ・レイエス:サンフランシスコ連邦準備銀行経済調査部の研究員

レプリケーション データの zip ファイルをダウンロード(373 KB)

めっちゃやばいレポートやん。

「維新スピリッツ」で遊んでいる場合じゃなかった

_| ̄|○

米国は、強力な財政政策を打ったのに、「維新スピリッツ」のせいかな

にゃあ~んで、日本ではやらなかったの、せ~の