今回は久し振りに物件のビフォーアフターのご紹介です。

本日ご紹介するのは

坂戸市で16戸中10戸空きだった物件の

再生事例になります。

本物件は駅からも少し離れており、

周辺は新築物件も少なく

古いアパートの多いエリアでした。

賃貸需要的に不安のあるエリアのため、

事前のヒアリングを入念に行いました。

するとすぐ傍には

留学生の通う日本語学校があり、

そして付属の寮は

入学後半年で出なくてはならないとのこと。

これは、条件設定次第では

受け入れ先としての需要がある

と確信し、再生開始!

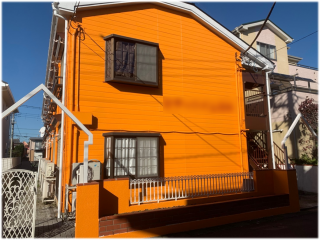

まずは、この周辺では本物件のビフォーのように

地味な色の外壁の建物が多かったため、

外壁は目立つ明るめのオレンジ色で塗りました。

そして内装は必要最低限の修繕とし、

費用が掛からなかった分とにかく賃料を安く

貸し出せるようにしました。

ターゲットとしていた寮が

2人1部屋で40000円前後の賃料

でしたので、

こちらは1人で使えて外壁も塗りたて、

内装も綺麗にクリーニングの条件で

26000円で貸出しました。

今回は横浜から遠い坂戸の現場という事もあり、

当社の職人が住み込みで2週間ほどで

275㎡の建物の外壁塗装を仕上げました。

そしてその間に入居が爆発的に決まり、

10戸空きの物件が一気に7部屋申し込みとなりました。

閑散期の11月でこの勢いなので、

我々の募集戦略が需要に見事にマッチしたと思います。

よく地方高利回りの物件を買って

その後の再生を失敗している方が多いですが、

再生のポイントは下記の3つになります。

・その地域の特徴を知る

・賃料に合わせたリフォーム内容

・相場の最安値ゾーンの賃料で清潔感のある部屋づくり

よく地方物件でオーバースペック気味に

何でも最新設備を入れて

収支的に失敗する大家さんを見ます。

、

しかし、プロである不動産業者も

いざ自社再生をしようとしても

適正な内容で改修を行えていない

ケースも見受けられます。

ここはやはり経験がある程度

必要な部分かもしれません。

この辺の話になると1度の記事にするには

かなり長文になってしまう為、

都度ブログでお伝えしていければと思います。

内装のリフォームテクニックなどは

また次回以降でお話しさせて頂ければと思います。