クルーNO.2003

クルーNO.2003 PAPPYです。

よろしくお願いします。

発達障害(ADHD)で挫折しながらも社長(自立)を目指す、幼なじみのTAICYOへのアドバイスを記事にしています。

もし、あなたが起業を目指していたり、発達障害を持つお子さんを育てる事に悩んでいるなら自立のための参考になれば幸いです。

登場人物

PAPPY

TAICYOより3歳上の幼なじみ

産業カウンセラー、総合危機管理士2級

IFA(独立系ファイナンシャルアドバイザー)

TAICYO

TAICYO

抑うつで退職

発達障害(ADHD)(精神障害3級)

障害者枠で再就職した薄給の青年

前回までの話

幼なじみのTAICYOくんは、仕事のストレスで抑うつになり、それがきっかけで長年感じていた生きづらさの原因がADHDという発達障害であることを知った。

私はそんな彼に、働きにくいなら自分達で働きやすい場所を作ればいいと勧めた。

それはつまり「社長」になるということ

投資家と社長(経営者)を目指して自立する彼らの挑戦は始まったばかりだ。

CPT.SAKUCHINとクルーの冒険譚

会社の名前は紅葉(楓)を意味する

オータム・リーブス

会社の理念は『社会貢献』

自分たちの生きづらさを共有して誰かを応援する

コーチングのチームを作る。

TAICYOは、ソシャゲの友達を誘って仲間を作り、コーチングでの起業を目指して5つの目標を掲げ

AmebaブログとSNSでの発信を始めた。

アメーバブログとSNSでの発信個人事業主として起業出版- YouTubeによる配信 ← 今ここ

- 法人化

今年になってNISA

爆上がりですね(笑)

今度はiDeCoをやってみたいので

教えて欲しいです。

いいよ

お金の話は久しぶりだね

iDeCoの何が知りたいんだい?

え~と

...

とりあえず全部

今日は、iDeCo(個人型確定拠出年金)のお話です。

今日の結論

やらないよりはやってみて

iDeCo(個人型確定拠出年金)とは

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つだよ。簡単に言えば、公的年金と同様の優遇が受けられる個人タイプの年金制度なんだ。

だから公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てを自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることがでる。

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となるんだ。

???

少しわかりやすく説明するよ

iDeCoとは、

individual-type Defined Contribution pension planの単語の一部から構成された愛称なんだ。

僕たち国民が国に納付している年金は、「年金積立金運用独立行政法人(GPIF)」という行政法人によって複数の資産(債券や株式等)に分散して運用されているんだよ。

え?

集めたお金を

高齢者に配分してるんじゃないんですか?

そんなことをしたらすぐに無くなってしまうよ。

資産の構成割合をポートフォリオと言うんだけど

年金の基本ポートフォリオは下図のとおりだよ。

集めた年金を資産運用して、その上で年金を支給してるわけだね。

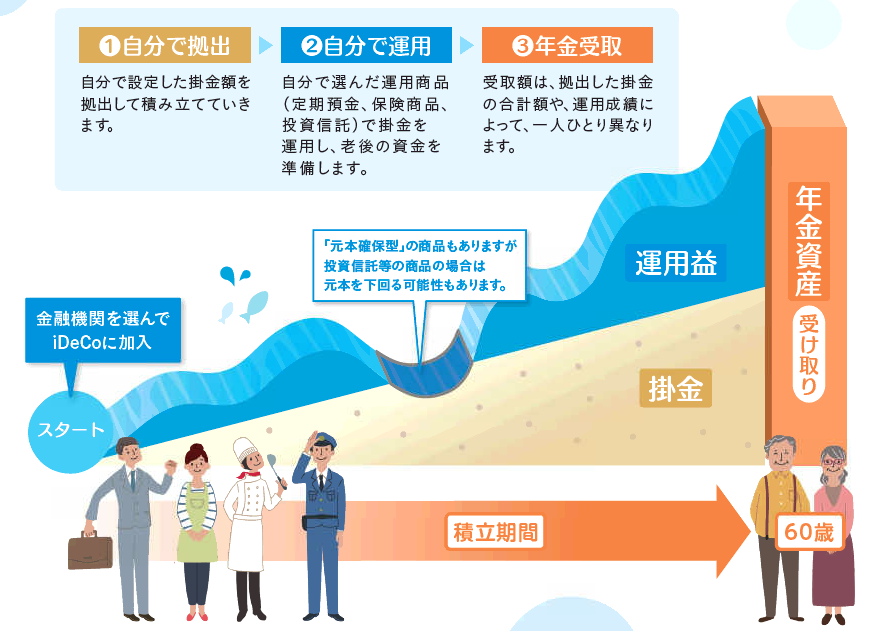

iDeCoは、

①自分で拠出(確定拠出)

まず自分自身で、年金として積み立てる額を決める。

②自分で運用

NISAと同じように、自分で商品を選んで運用する。正確には、商品を選ぶだけで運用は金融機関などがやる。

商品は、選択した金融機関によって違いがあるのもNISAと同じだね。

③受け取る

一時金としてうけとるか、年金の様に分割して受け取るかで、かかる税金が違うから、最後に少し考えないといけない。

どんなところに申し込むんですか?

iDeCoのメリット・デメリット

申し込みの前に

iDeCoのメリット・デメリットを説明するよ

デメリット

- 原則60歳まで引き出せない

- 元本割れのリスクがある

- 手数料がかかる

- 自分で金融機関を選んで手続きしなくてはならない

- 掛金額に職業別の上限がある

- 誰でも加入できるとは限らない

- 資金を受け取るときに課税される場合がある

メリット

- 掛金は全額が所得控除対象になる

- 運用利益は全て非課税になる

- 受取時にも税制優遇がある

所得控除対象だから、毎月2万円(年間24万円)の拠出だと

一般的な税率の人(20%)なら、

年末控除で¥48,000戻ってくる。

(税金払ってない人には帰ってこないからね)

運用益が非課税なのは、NISAと同じだね。

iDeCoは加入時に¥2,829、毎月¥171の手数料がかかる。

選択した金融機関によっては、さらに口座管理料が掛かって、それは¥0~500程度で、それぞれなんだ。

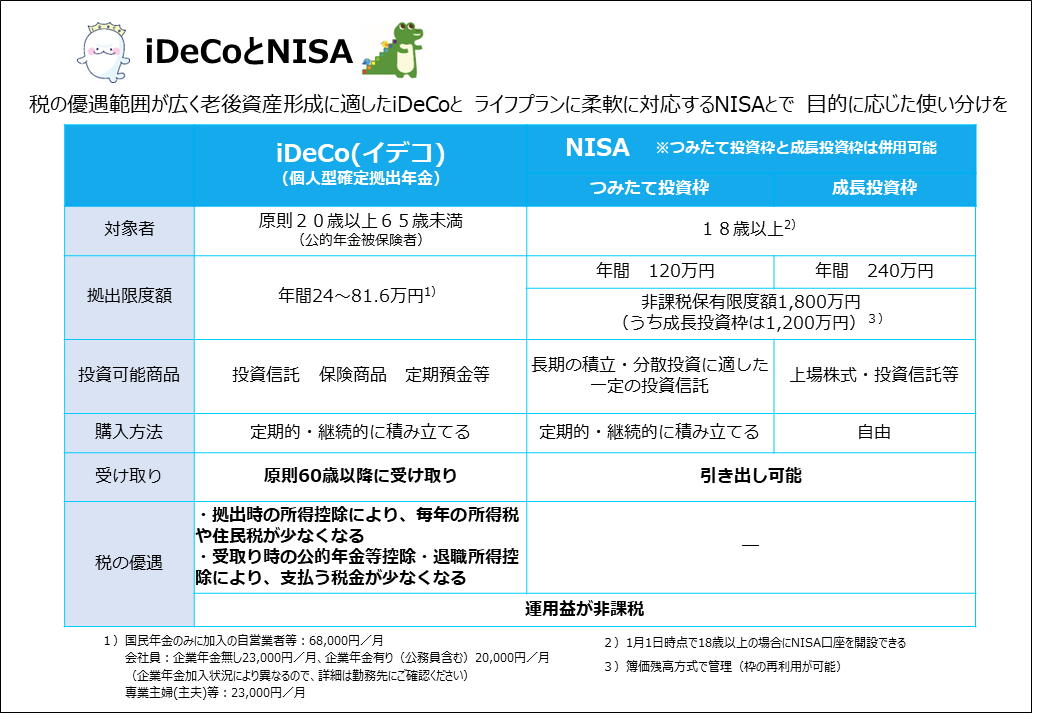

NISAとの比較

これは

年金庁のホームページの比較表だよ。

発達障害の人の資産運用は、TAICYOの記事を参照↓

じゃあ

申し込みから運用まで

金融機関等から「加入申出書」を入手しょう。

必要事項を記入し添付書類を添えて金融機関に提出する。

一部の金融機関では、加入手続きをオンラインで行うことができるよ。

また、会社員や公務員などの厚生年金の被保険者は、申込みにあたって勤め先の事業主に証明書を記入してもらう必要がある。

TAICYOは会社員だから、個人年金加入申込書を会社に提出して会社に必要事項を記入してもらう必要があるからね。

必要事項を記入して、申し込む金融機関に送付する。

iDeCoは

人によって

拠出(積立)できる金額が違う

TAICYOは企業型年金がない会社員だから、

月額23,000円が上限だよ。

最低額は、5000円からだから、無理しない範囲で毎月の掛け金額を決めるといいよ。

申し込んでから国民年金基金連合会にて加入資格の確認が行われるから、

手続き完了まで1~2ヶ月程度かかる。その間に商品を選ぶといいよ。

iDeCoで何を買う商品

商品には、定期貯金の様なタイプもあるけど、いまの低金利時代

iDeCoに加入して、定期貯金タイプ(元本保証タイプ)を選択した時点で、当然元本割れする。

元本割れって言うのは、購入額より資産が減ることだったね。

元本保証タイプは

実は元本保証されてないって

事なんですね

そうだね、手数料を引いた残りが元本ってことだね。

申し込み金融機関によって商品に違いがあるんだけど

何を選ぶかの基本的な考え方はNISAと同じだよ。

長期・積立・分散

だから、投資信託がお勧めだ

の資産運用商品選びは、TAICYOの記事を参照↓

ございます。

こんにちは、autumn.leaves.coaching

代表のSAKUCHINです。

私たちオータム・リーブスのクルーは、抑うつ・発達障害・PTSD・引きこもり等の現状から抜け出すために集まった仲間です。

そして、PAPPYのお話は私たちがどうやって起業して自立していくのかを具体的に話しています。

今日はそんな中で、

自立のための投資としてiDeCoについてのお話をしてもらいました。

障害をもつTAICYOが自立をするためには、ビジネスクワドラントの右側に行くことは必須です。それは『起業と投資』です。

このシリーズでは、発達障害を持つTAICYOが失敗したり悩んだり、今リアルに体験している事を記事にしています。

もし、あなたも生きづらさを感じていて

自立したいと思うのなら、きっとそのヒントが見つかるはずです。

あなたが決意するきっかけとなれば幸いです。

autumn.leaves.coaching

クルー 一同 By CAP.SAKUCHIN

最後まで読んでいただき

ありがとうございます。

苦しんでいる人へ

苦しんでいる家族へ

伝えたい

でも、私たちの発信力は弱く

届ける事ができません。

もし共感して頂けるのなら

フォロー・リブログをお願いします。

あなたの幸せを祈っています。

フォローよろしくお願いします。

SNSリンク autumn.leaves.coaching

テーマ別リンク集