昨年からやっている新NISAですが、ビビりの私は積み立て枠120万のみを利用しています。ただ、世間的には成長枠の240万と合わせて、年間360万を5年でおこない、1800万の枠をうめるほうが、投資効率は高いと言われています。アラフィフと言う年齢を考えると、早くした方が良いとわかりつつも、暴落するのではないかと言う不安でなかなか踏み込めていません。そこで新NISAの戦略について調べてみました。

新NISAの基本

新NISAは、個人投資家が税制優遇を受けながら資産形成を行うための制度です。2024年からは、積み立て枠と成長投資枠が設けられ、より柔軟な投資が可能になりました。特に、40代からの投資は、将来の資産形成において非常に重要な時期です。新NISAを利用することで、税金を気にせずに投資を行うことができ、資産を効率的に増やすことが期待できます。

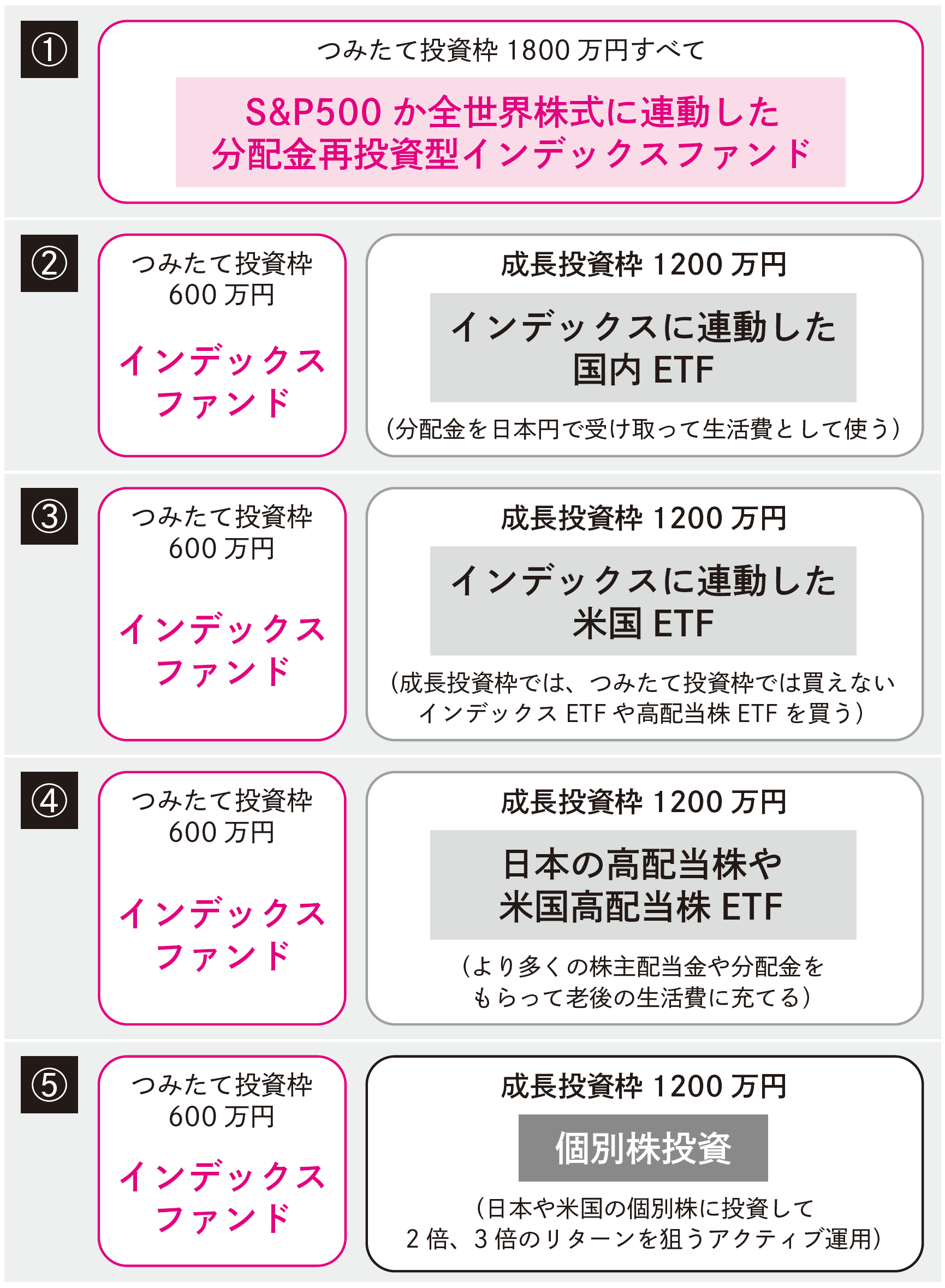

積み立て枠と成長投資枠の使い分け

新NISAには、積み立て枠と成長投資枠の2つの枠があります。積み立て枠は、長期的な資産形成を目的としたもので、年間120万円までの投資が可能です。一方、成長投資枠は、より高いリターンを狙うためのもので、年間240万円までの投資が可能です。これらの枠をうまく使い分けることで、リスクを分散しながら資産を増やすことができます。

40代からの投資戦略

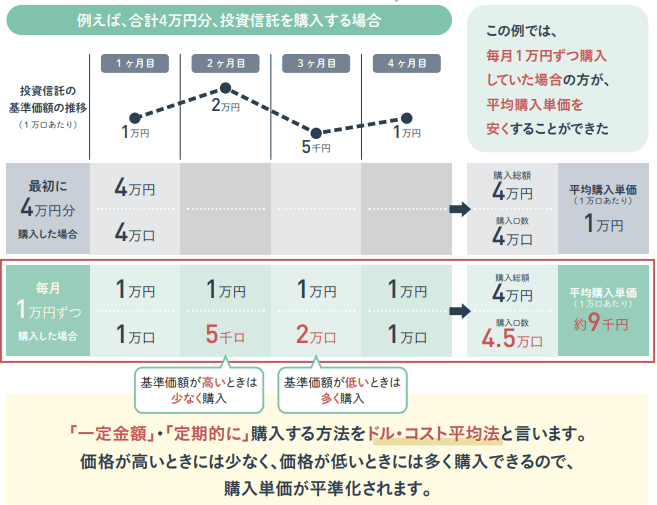

40代は、資産形成において非常に重要な時期です。この時期にどのように投資を行うかが、将来の資産に大きな影響を与えます。例えば、積み立て枠を利用して、毎月一定額を投資することで、ドルコスト平均法を活用し、リスクを軽減することができます。また、成長投資枠を利用して、リスクを取った投資を行うことも考えられます。年齢を考慮しつつ、リスクを管理しながら投資を行うことが重要です。

具体的な投資例

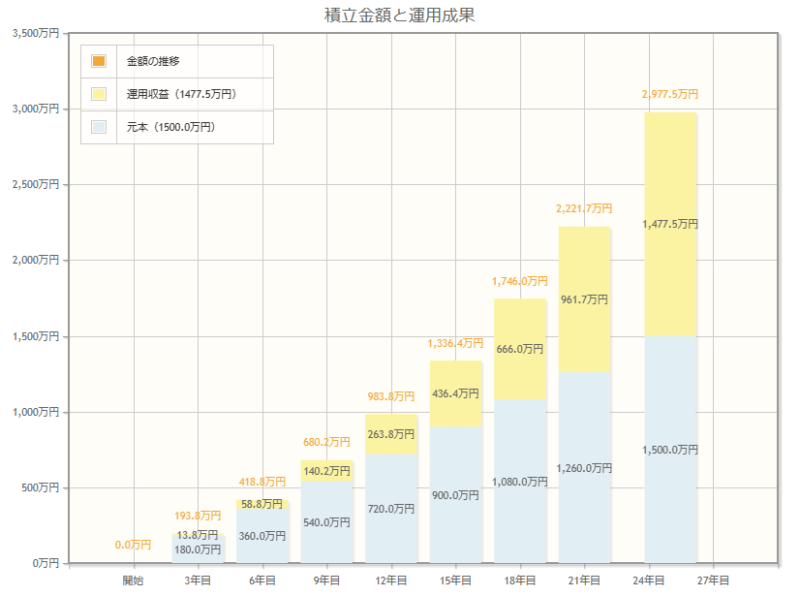

具体的な投資戦略として、例えば、年間360万円を5年間で投資する場合、以下のような配分が考えられます。まず、積み立て枠120万円を利用して、安定したリターンを狙う投資信託に投資します。次に、成長投資枠240万円を利用して、株式やETFに投資します。これにより、リスクを分散しながら、資産を効率的に増やすことができます。

新NISAを活用するためのポイント

新NISAを利用する際のポイントとして、まずは自分のリスク許容度を理解することが重要です。また、投資先の選定や資産配分を見直すことも大切です。特に、40代は将来のライフプランを考慮しながら投資を行う必要があります。定期的に投資状況を確認し、必要に応じて戦略を見直すことが成功の鍵です。

新NISAを利用した資産形成の重要性

新NISAは、40代からの資産形成において非常に有効な手段です。税制優遇を受けながら、効率的に資産を増やすことができるため、ぜひ活用していきたいところです。将来の不安を軽減するためにも、早めに投資を始めることが重要です。新NISAを利用して、安心の将来に向けた資産形成を目指しましょう。

新NISAを利用することで、資産形成の可能性が広がります。特に、40代からの投資は、将来の生活に大きな影響を与えるため、しっかりとした戦略を持って臨むことが大切です。新NISAを活用して、安心して資産を増やしていきましょう。

新NISAの活用法については、さまざまな情報があるため、ぜひ自分に合った戦略を見つけてください。具体的な投資先や資産配分については、専門家の意見を参考にするのも良いでしょう。

良ければ、クリックをお願いします。