「なぜ日本は財政破綻しないのか?」

「自由貿易の栄光と黄昏」

「なぜ異次元緩和は失敗に終わったのか」

「「お金」「通貨」はどこからやってくるのか?」などなど……

――――――――――――――――――――――――――――

以前私は自分でマイナス金利の解説記事を書いた。 参考:マイナス金利導入が意味するリフレ政策の転進

そのとき、マイナス金利導入による弊害については、触れはしたがあまりクローズアップしなかった。

ところが、マイナス金利が導入された後の動きと、ある記事を見て見解が少し変わった。マイナス金利の"単純な"導入は、記事タイトル通り、"緊縮"性を持つ危険性があるかもしれないと考えたのである。

きっかけになった記事は、たびたびこのブログで紹介しているニュースの社会科学的裏側の以下の記事だった。

日銀風マイナス金利と量的緩和の両立は可能なのか

ここでは、簡単な数学で金融機関の利潤判断を考慮すると、(いままで以上に追加される準備預金にマイナス金利が課されるというルール上)金融機関の最適行動は、日銀の買い入れを前提にした国債投資規模を拡大しないことになる、という結論を導いている。

なぜなら、国債投資して日銀に買わせると、日銀がある程度市場より高値で買い取るとしても、それによって増えた準備預金が、マイナス金利によって損失を発生させるからである。

また、日銀が市場より高値で買い取ることを予想すると、金融機関は既に発行された国債をより高値で(言い換えれば、より低金利に)買い入れるようになるので、完全競争的な金融市場では、日銀買い取りによるマージンは極めて小さくなり、マイナス金利による損失ばかりが目立つようになる。

こうして、金融機関は、"日銀が高値を提示する方針を取ったとしても"、国債を購入したまま手放さず、量的緩和に応じないことが最適になるのである。

また、市場では、「日銀が高値で買うこと」を織り込んで、すでに既発国債の奪い合いが始まっている。既発国債の取引金利は、中(長)期まで負になっているのだ。

(日本相互証券から)

こうなると、金融機関は、日銀当座預金だけでなく、主な投資手段であった国債においても、投資利益が得られないという事態に直面することになる。

この場合金融機関がまず目指すのは、他の投資先を求めることだろう。

実際、国債金利の低下を反映し、貸出金利や他の証券の利回りも下がる。それに応じて、借り入れや証券発行が増えてくれれば、万事うまくいく。

しかし、(当然のことながら、『返済可能性が十分に高い』という留保がつく)貸出規模が十分に増えるには、もっと大きい金利低下が必要になるかもしれない。そうなると、金融機関は利益を出すことが出来ず、破綻することになってしまう。

この方策がだめなら、金融機関は何を目指すだろうか。

そこで引用記事では、投資規模縮小の手段として、預金募集を抑制して、金融仲介機能を落とす可能性を示唆している。

ここで確認しておきたいのは、日銀当座預金は金融機関全体でその総量が変わらないということである。例えば貸出を行う場合、日銀当座預金はそのままで、貸出先の企業の(当該金融機関における)預金残高だけが一方的に増える。(信用創造)

だから、金融機関に日銀当座預金全体を小さくすることは不可能で、可能なのは金融機関同士で日銀当座預金を押し付けあうことだけである。

この際、金融機関間の預金振り替えや払い込みがあると、その決済に従って日銀当座預金が移動する。要するに、追加的な当座預金にマイナス金利が発生する場合は、他行からの預金振替を受ければ受けるほど損で、他行への預金振替が起きれば起きるほど得になる。かといって、銀行間決済のことを考慮すると、日銀当座預金を減らしすぎるのも問題だ。こうした当座預金の押し付け合いを放置したら、体力のない金融機関から音を上げていくことになるだろう。

これは、極めて特殊な形ではあるが、信用収縮に類するものだと言っていい。

当座預金を積み増してしまった金融機関は、そこから発生する損失と生じる金融不安ゆえに、当座預金(の余裕)の存在に裏打ちされた投融資を展開するなど夢のまた夢であるし、まんまと必要最小限の当座預金に抑えた銀行が、かのような金融不安のもとで投融資を拡大することなどあり得るはずもない。量的緩和の水準も先述のように低下せざるを得ない。(もっとも、現状、量的緩和が減速したところで、その影響は小さいだろうが。)

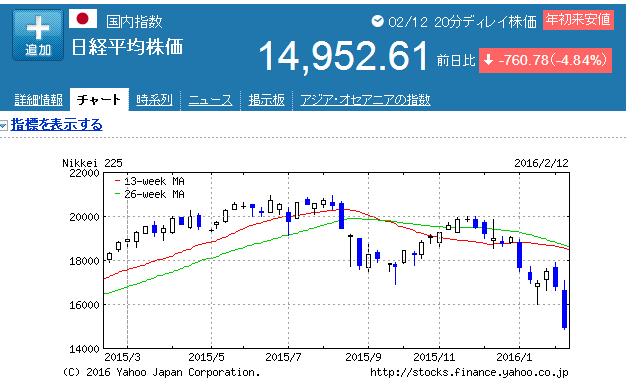

こうした状況を予想する向きは、むしろ景況判断を引き下げ、よって株安円高を招くだろう。

実際、どの海外指数と比較しても、日経平均が一番大きく悪化しているのだ。マイナス金利によって不動産投資が拡大すると目されていたが、不動産投資信託(REIT)もマイナス金利導入前まで戻している。

これは、海外要因によらない国内要因の存在を含意している。(この点で、長谷川幸洋は間違っている)

(Yahoo!ファイナンスと日本取引所グループから)

もちろん、こうしたマイナス金利への不安は、マクロ加算残高(付利0%部分)を拡充することで解消することが可能ではあろう。(もっとも、その場合、マイナス金利の効能も同時に消滅する)

だが、それは日銀の手詰まり感をさらに深めることにしかならない。

この期に及んで、「マイナス金利で銀行をシバけば、景気回復に向かう」と述べている一部界隈は、現実から目を背けているだけだ。(そもそも、貸出では日銀当座預金は減らないのに、その点を誤解しているようだ)

さて、ここで政府日銀が打つべき手段は何だろう?

銀行収益がマイナスになる問題を一番簡単に解決する方法は、インフレだ。

しかし量的緩和には想定されていたほどの効果はなく、質的緩和には越えられないハードルがあり、マイナス金利は弊害含みだった。可能な枠組みは、もう政府による爆発的な財政刺激しか残っていない。

私はここで敢えて、マイナス金利を推しなおしてみる。冒頭で引用した拙記事でも触れた通り、この記事で述べたような弊害が起こるのは、金融機関が預金金利を十分にマイナスにすることが出来ないからだ。マイナスに設定すると、現金逃避が起こってしまうからである。(実際には、マイナス金利が進む過程で、現金逃避コストが大きい大口預金者から段階的に預金マイナス金利を導入していくかもしれないが、限界がある)

現金逃避を起こさない枠組みとしては、政府による納税の電子マネー優遇(現金冷遇)の導入があることも引用済みだ。かのような貨幣改革の導入で、マイナス金利の弊害は除かれ、その恩恵を受けることが出来る。

緊縮病の根深さと、財政刺激への嫌悪の流行(リフレ派含む)を何年も身をもって体験した者としては、この貨幣革命がもはや最後の希望なのかという諦観を拭うことができない。

↓人気ブログランキング参加してます。よろしければ是非。

人気ブログランキングへ