「雇用増加の下でも賃金が停滞する理由」

「なぜ異次元緩和は失敗に終わったのか」

「「お金」「通貨」はどこからやってくるのか?」

「なぜ日本は財政破綻しないのか?」などなど……

―――――――――――――――――――――

昨今、"デフレに対しては特別に政策を要する"という点に関しては、ほぼ合意が得られるような政治経済的状況になりつつあり、そのこと自体は、私個人の立場として喜ばしいと思っている。

しかしながら、その中において、大きく分けて二つの立場に分かれて対立するという事態も生じている。

デフレ脱却に関して財政政策を重視する派閥と、軽視する(あるいは敵視する)派閥である。(奇妙かつ面白いことに、日本のみならずアメリカでも似たような知的状況にある。クルーグマン&デロング VS サムナーのように)

ブログ著者が前者であることはもはや言うまでもないこととして、後者に代表される論客として、内閣参与である浜田宏一(http://bizmakoto.jp/makoto/articles/1301/21/news023.html)や、長年リフレ派の論客として活動してきた高橋洋一(http://ameblo.jp/heiwabokenosanbutsu/entry-11438888323.html)などが居る。

上記リンクの中でも示されているように、日本における財政政策軽視派の論拠は、決まってマンデル=フレミング・モデルである。

マンデル=フレミング・モデルとはそもそもどんなモデルなのか?

当該モデルはIS-LM-BPという呼び方もされ、ケインジアンの基本モデルの一つであるIS-LMの延長線上にある理論である。

IS-LMと違うのは、BP曲線(Balance of Payment すなわち国際収支)が導入されていることである。

BP曲線の構造は単純で、海外利子率と国内利子率に差がある場合、裁定取引(ここでは、より利子率の低い方からより利子率の高い方への資金移動)を通じて為替レートが変化(利子率が高い方の通貨が高くなる)し、それが輸出の増減を通じて総需要に影響を及ぼすとするものである。

(もっとマンデルフレミングモデルを知りたかったら、ネットで調べるのが一番早くて確実だと思う。基礎知識として、IS-LMを理解しておく必要があるが)

さて、マンデルフレミングモデルによれば、変動相場制で資本移動が自由な日本では、ISシフトすなわち財政政策や民間投資増などの影響は、利子率上昇→通貨高→輸出減の経路を通じて、利子率が世界利子率に平準化するまで相殺されることになる。一方で、LMシフトすなわち金融政策によって利子率を下げると、利子率低下→通貨安→輸出増の経路を通じて、利子率が総需要増による貨幣取引需要増を通じて上昇して世界利子率に平準化するまで、総需要が増加することになる。

ここから導かれる答えが、金融政策有効・財政政策無効を示す「マンデルフレミング効果」である。これが浜田や高橋の念頭にあるのである。

ネット上でも、この理論を傘に着て、財政政策を攻撃する輩が後を絶たないのであるが、果たしてどれほどの妥当性がこの理論にあるのだろうか。

高橋洋一は言う。「マンデルフレミングモデルはノーベル賞受賞者の理論。否定するならノーベル賞を取れ」と。

権威主義的すぎて目が眩みそうなのはともかく、確かに財政重視派の中には、マンデルフレミング理論自体への無理解から、盲目的なモデル批判に陥っている者も居るようである。(しかし、直観的にマンデルフレミング効果へ不信感を抱くのは、正しい感覚だと思う。少なくとも偉い学者様のご高説を無邪気に信仰しているよりはマシだ)

先に結論を言おう。マンデルフレミングモデルは正しい。しかし、マンデルフレミング効果は間違っている。

財政軽視を論難するのに、ノーベル賞は必要ない。

マンデルフレミング効果は、ある決定的な条件を満たさない限り、成立することはないのである。

それは何か。

『支出増(ISシフト)が、必ず金利を上昇させる』という仮定である。この仮定は、常に成り立つものだろうか?

ここで考えなければならないのが、流動性の罠である。

満を持して、下手くそなお絵かきを公開することにしよう。

このように、金利が下限に達して、中央銀行による買いオペが、銀行の超過準備と化してブタ積みになる状況では、LMシフトは意味を持たないし、ISシフトは利子率を引き上げない。(超過準備があるので、資金が信用市場に過剰に存在し、資金需要が増加しても資金需要逼迫が生じないためである)

このような状況におけるマンデルフレミングモデルはどうなるか。

BP曲線がY軸と同一化しているためわかりにくいが、ISシフトによる総需要増が、まったく阻害されていないことがわかる。マンデルフレミングモデルが、マンデルフレミング効果を否定しているのである。

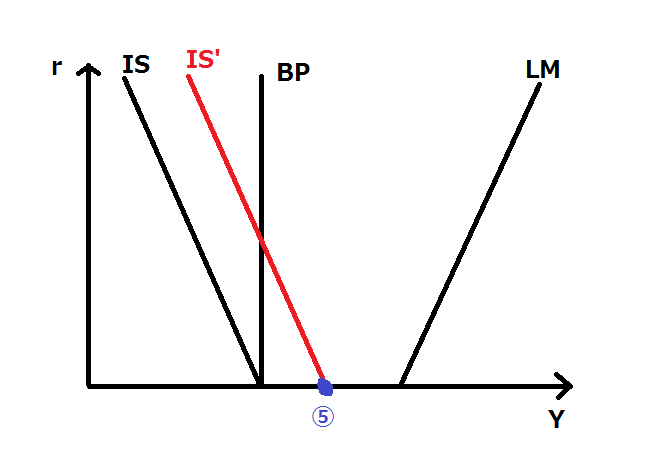

しかも、ホームバイアス等があり、資本移動が完全に自由ではない場合は、話はもっと逆説的になる。

ここでは極端な場合、つまり資本移動がまったくない状態についてのグラフを示すが、資本移動が限定的に自由な場合についても、インプリケーションは同じである。

グラフ赤線のようなISシフトがあった場合、BP曲線よりもIS-LMの交点が下に来る。これは所得増による輸入増が過剰であり、輸入のための外貨獲得(自国通貨売却)が進行することを意味している。

その結果、為替レートは減価し、輸出は増大する。

財政政策が、相乗的に総需要を増加させるのである。これはもはや逆マンデルフレミング効果と呼んで差し支えないものではあるまいか。

実は、これはもっと違うインプリケーションも示し得る。

財政政策を打っていても、それ以上に民間支出の減少が大きい場合は、IS曲線は左にシフトする。

この場合、所得減による輸入減が、外貨獲得(自国通貨売却)を減少させ、為替レートの増価をもたらし、輸出が減少することになってしまう。本来のマンデルフレミングモデルでは、ISの左シフトもキャンセルされて元に戻るのだが、流動性の罠を導入すると、相乗的に総需要が減少することになってしまう。その結果、通貨高と、よりいっそう減少した総所得がもたらされることになる。

以上のような立論を鑑みた場合、われわれは金融財政政策をどう考えるべきなのだろうか?

まとめると、マンデルフレミングモデルが正しくても、財政政策が無効であるとは限らないので、しっかりとモデルに向き合って、その妥当性とインプリケーションを引き出すのが肝心である。

ブログランキング参加中。よかったら是非↓↓

社会・経済ランキング

2015/3/24 追記

あるブログのコメント欄で、マンデル・フレミング・モデルについて概説することがあったので、この機会にその文面を掲載することにする。思った以上にマンデル・フレミング・モデルの理論的性質が周知されておらず、モデルの名前とインプリケーションの聞きかじりが一人歩きして議論の混乱を招いていると感じたからだ。

『まず前提として、IS-LMを決定する。

IS曲線(貯蓄投資曲線)は金利に対応した支出量を記述する。

これは、投資が金利と投資利益率の比較で決定することに依存する。金利が下がれば下がるほど投資が増える。投資が増えると、乗数効果を通じて総所得が増える。

したがって、縦軸を金利、横軸を総所得とするグラフでは、ISは右下がりの曲線になる。

LM曲線(は金利と流動性選好の関係を記述する。

貨幣を持つ欲求には、大別して取引動機と投機的動機がある。

取引動機は、財取引に要する貨幣需要のことである。これは総所得が増えれば、その分財取引が増えるために、同時に増える。

投機的動機は、貨幣をいざというときのため蓄えておきたいという欲求に対応した貨幣需要である。これに対し金利は、貨幣を吐き出して投資する際の報酬である。したがって、蓄えられた貨幣を吐き出させるためには、金利が上がらなければならない。

このため、LMは右上がりになる。

こうして、IS-LMの交点から総需要水準が決まる。これがIS-LM理論の骨子である。

マンデル・フレミング・モデルは、このIS-LMに、BP(国際収支曲線)を付加したもので、IS-LM-BPとも呼ばれる。

BP曲線は、国内外の金利の裁定取引に基づく。例えば、日本の(実質)金利より海外の金利が高い場合、日本で金を借りて海外に投資すると確実に利益を得ることが出来る。このような裁定取引が繰り返されると、もっとも"強烈"な仮定では、日本の金利は海外の金利に常に平準化されることになる。この場合は、BPは水平線になる。

総需要は、IS-LM-BPの交点で決まることになる。』

『ここで、ISが右にシフトしたとする。すると、IS-LMの交点は右にシフトする。LMの性質から、金利が上がる。これはBPが示す海外金利より高い。したがって、裁定取引によって海外から資金が流入する。その際、自国通貨が買われるので、自国通貨高になる。(変動為替相場制のため、これが許容される) これは輸出を減らし、ISを左にシフトさせる。この裁定取引は、自国金利と海外金利が一致するまで際限なく行われるので、ISはもとの位置に戻るまで左方シフトすることになる。

今度は、増税などでISが左方シフトしたとする。LMの性質に従って、IS-LM均衡の金利は下がる。これは海外金利よりも低いので、裁定取引に従って、自国から海外に資金が流出する。その際、自国通貨が売られるので、自国通貨安になる。これは輸出を伸ばしてISを右方シフトする。裁定取引は自国金利が海外金利に一致するまで際限なく続くので、ISは元の位置まで右方シフトすることになる。

このようにして、ISシフトは完全にキャンセルされる。これは民間の投資変化や財政変化が、総需要に対して中立になることを意味している。

上記とは逆に、LMの右方シフトは(ISが右下がりなので)金利を引き下げ、LMの左方シフトは金利を引き上げるので、シフトがキャンセルされるどころかむしろ増幅され、総需要に影響を持つことになる。

ここからわかるのは、開放経済・変動為替のマンデル・フレミング・モデルでは、LMとBPに総需要が制約されており、ISは無関係になるということである。しかし、流動性の罠ではこれが崩れる。』

2015/4/8 追記2

第1回「今後の経済財政動向等についての点検会合」議事要旨 (2014/11/4)

から、浜田宏一の重要な発言をそのまま引用する。

『普通はケインズの教科書で行っている財政政策の優位が、変動制になると逆転すると思っていたのだが、ゼロ金利になったら働かなくなるチャンネルもあるので、金融政策にも限界がある。私は伊藤議員と同じく、増税による財政引き締めはマンデル・フレミングのもとでは比較的安

心ではないかと思っていたが、いま増税がもろに効いている。伊藤先生も言っておられたけれども、そんなに増税しても響かないのではないかと思ったが、それに比べれば響いている。そういう意味では私も今反省しているところだ。それが起こるのはどこの場面で何が効いているか。期待効果で日銀が動くということは別にどんな為替レートの制度でもいろいろ働く。

しかし、本当に金利がゼロになっていることで妨げられるというところもある。そういうことを考えると、前みたいに単純にマンデル・フレミングのように財政のほうは少し大らかにやっても大丈夫だとも言えなくなっているのかなと。これはどちらかというと、私の自己批判である。 』

同じ会合で伊藤隆敏があいも変わらず金融政策および消費税への楽観論を述べているのに比して、浜田の発言には多少の誠実性はあろう。

ただ、こんなこと(『前みたいに単純にマンデル・フレミングのように財政のほうは少し大らかにやっても大丈夫だとも言えなくなっている』)は1998年にクルーグマンが出した論考で了解しておくべきであり、認識の変更があまりにも今更すぎるということには怒りを禁じえない。