「老後2000万円」報告書問題で、本当に悪いのは誰か

金融庁の審議会が提出して問題になった「老後資金2000万円」報告書。

そもそも本当に悪いのは誰なのか2000万円不足」問題で 政府関係者が口にできないこと金融庁の金融審議会が提出した「老後資金が2000万円不足する」という報告書が、国会で問題になっています。

麻生金融担当相はこの報告書の受取りを拒否。批判を受けた金融庁は、報告書の修正も検討しているそうです。

要するに、まだ正式ではない報告書に書かれた内容にそのような記述があっただけで、政府の見解ではないという公式発表によって、騒動は落ち着きつつあります

さて、思いのほか波紋を広げてしまった観のある今回の問題について、「本当に悪いのは誰か」を考えてみたいと思います。

今回の件で何が問題なのかをひとことで言うと、「この報告書がたぶん正しいこと」が問題なのです。

本当は、今の50代よりも若い世代が晩年を迎える頃に、そういう時代が実際に来る可能性は高いです。

たぶん、政治家も官僚もみんなそれをわかっていて、でも口にしなかった。

今回、こっそり審議会が口にしてみたら騒動になった。それが今回の問題なのです。

では、老後資金はなぜ不足するのか。それはおそらく、年金制度が破綻するからです。

今はぎりぎりで後期高齢者の生活を支えている年金制度が、じきにもたなくなる。

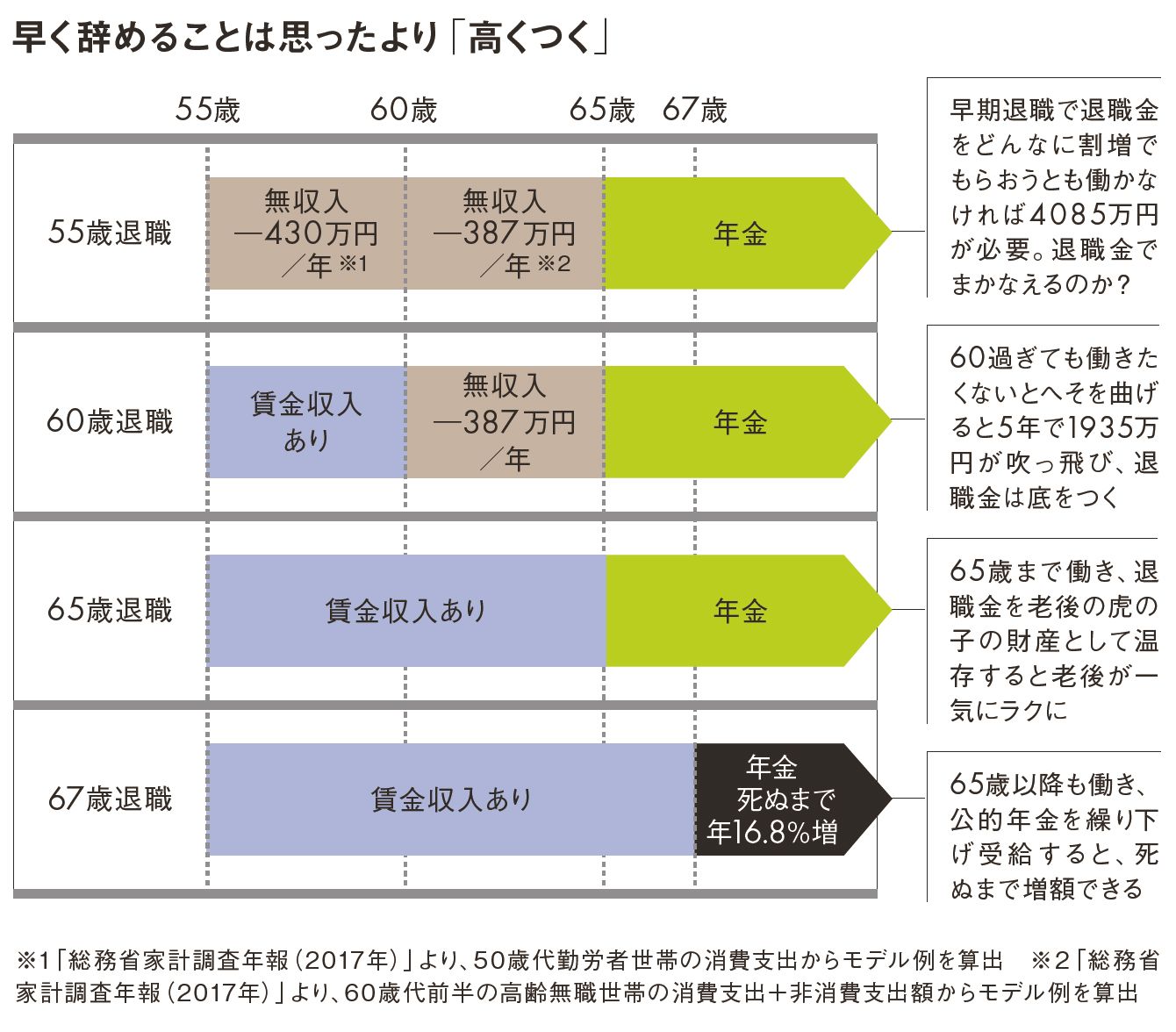

だから50代以下の若い世代は、働けるうちにお金を稼いで、老後資金を2000万円くらいは用意しておいたほうがいい。

そういうことなのです。 私がこれから述べることは、まっとうな政府関係者なら口に出せないと思います。

1959年から発足した国民年金制度とは、そもそも働く若い世代から納付させた年金保険料の大半を、そのまま引退した高齢者世代に年金として給付するために設計されました。

若い世代が納めたお金をそのまま高齢者に分配するという仕組みの基本構造は、今でも本質的には変わっていません。

そのような制度は、1960年代のように人口ピラミッドで若者の方が多い時代には成り立っていました。

しかしこれから先の2030年代、団塊の世代が80代を迎えて人口ピラミッドが完全に逆転するような時代がくれば、制度が破綻することは誰でもわかります。昔はたくさんの若者から集めたお金を、少ない高齢者に配っていた。

それに対して、少ない若者から徴収して大量の高齢者に分配すれば仕組みが回らなくなることは、子どもでもわかる理屈です。

それではもたないということで、その後高齢者に給付する年金の財源として、若い世代から徴収した年金保険料以外に、税金を加えることになりました。現在では、高齢者が受け取る年金の4割超は税金が財源となっています。

● 100年安心な年金の議論など 「不可能問題」の一種であるこのように、年金はタコ足財源で設計されている制度です。

本来なら、国民年金は2010年代に入って、破綻の危機に晒されていたかもしれません。

しかし2004年、年金を受け取る年齢をさらに遅らせたり、支給される年金額を改悪したりした結果、国民年金は2019年時点でも破綻せず、我が国の「老後」を支えています。

この2004年の年金制度改正のキャッチフレーズが、「年金100年安心」だったわけですが、これを設計した段階で、それに関与した人たちは皆、本当は100年安心できるような制度ではないことをわかっていたはずです。

年金は安心どころか、『黒ひげ危機一髪』ゲームのようにみんなをドキドキさせながら、制度改正に尽力した公明党の坂口大臣、第一次安倍内閣が任命した舛添大臣、そして鳩山内閣の長妻大臣といった具合に、次々と新しい厚生労働大臣へと受け渡されていったのですさて、世の中には「不可能問題」というものが存在します。

一見解決できそうでいて、しっかり調べてみると本当は解決方法がないという問題です。

年金制度を痛みなしに正常な制度へと切り替えることは、簡単に言えば「不可能問題」の一種です。

2004年に行われたのは100年安心な年金改革ではなく、「年金修復」だと思います。

船が沈むタイミングは遅らせることができても、船は最後には沈みます。

ただ厄介なことに、実際はそうだとしても、まだまだ船が沈まないように見せる「手品」が存在します。

解決することは不可能な問題なのに、解決していけるかのように見せることが可能な問題という、不思議な特徴が年金にはあるのです。

その手品をわかりやすく説明すると、税金をもっともっと年金の財源に投入することです。

団塊の世代が全て後期高齢者になることで起きる2025年問題も、日本の高齢者人口が約4000万人のピークを迎える2042年問題も、年金の財源の大半を税金にしてしまえば、乗り切ることができます。

本質的な解決になっていませんが、こうして不安を引き起こさない手法が存在するのです。

でも、そのためには問題の主役が最終的に入れ替わる必要があります。厚生労働省が「この問題はお手上げだ」と音を上げて、その上で財務省が表舞台に登場する必要があります。

つまり、問題が「財源」にすり変わる必要があるのです。

今秋、予定されている消費税増税では、税率が10%に上がることで(ポイント付与などの一時的な緩和策が終わった後の)税収は14兆円ほど増加すると言われています。

ではこれから先、年金問題をさらなる税金投入で解決することができるとすれば、いったいどれくらいの財源が必要になるのでしょうか。同様に破たんの危機にある厚生年金は別問題だとして、国民年金の満額、年額約78万円の年金を約4000万人の高齢者に交付することだけを考えても、毎年約30兆円の財源が必要です。

これに現在の年金支給総額や税金の投入額の情報を加えれば、追加で必要になる増税の規模は小学校の算数の計算式でだいたいわかります。

● 2025年頃に再燃しそうな金融庁が本当にやりたかった議論問題は、裸の王様を見つけた子どものように、あっけらかんと「あ、消費税は○○%に上げないとダメなんだ!」と口に出してはいけないということです

オトナの政治家の立場としては、そのような「痛み」を国民にどう納得させられるのかと思案するでしょう。

年金だけではなく医療保険にも、やがてテコ入れが必要な未来がやってきます。

10%の増税の先にさらに増税していく計画を立てるのか、それとも今のうちに国民に2000万円程度のお金を貯めてもらい、将来は国に頼らないように仕向けて行くのか――。

これこそが、内閣府の外局である金融庁が、今回の報告書をきっかけとして行ないたかった、本当の議論のポイントではないかと思うのですでも、7月には参院選が控えています。

国政選挙の直前にそんな議論はできません。それで政治家たちは、今回の報告書をなかったことにしたわけです。

そしてたぶん、2025年くらいには、今回の報告書の内容が再び問題になるでしょう。「なぜ、あのとき真剣に議論しなかったのか」と――。そうしたことは、官僚も政治家も全員がわかっているはず。

でも今回は、もうこれ以上口にしないことを決めたということでしょう。推理小説的に言えば、「過去の関係者を含め全員が犯人だった」という事件と同じ構造です。とはいえ、くどいかもしれませんが、本当は真剣に議論したところで、本質を解決できない問題なのですが――。

(百年コンサルティング代表 鈴木貴博)

------------------------------------

若い後輩たちと定期ミーティングがあった。

改めて思ったのは、こんな2000万円自己資金必須「自分年金」が明瞭となっているのに

悪いが正直言って、能力は低いままで、どこでも通用するスキルもないのにプライドと見栄だけは高い

残念な若い世代ばかりなのだ。

大企業で名だたる大学ご卒業の高学歴の面々なのだが、多分このままでは欺瞞を続ける政府に

騙され続け、且つ自らオリジナルのアイデアが無く(この無能な私が思いついたアイデアや制度に)

既存のものにチマチマとデコレーションを付けたり外したりするのに膨大な時間と工数を掛けていて

生産性も糞もなく、高学歴なのに脳味噌は受験だけで枯れてしまっているようだ。

腹立たしいのは、コアの部分は既存盗用で自らの出来ない部分やスキル不足だけは極めて厚顔で他人に

ふってくるという都合の良いときだけ人を使いたがるという計算高いだけの人間性だ。

このままでは、海外からも日本人への敬意もドンドンと低下していくのではないか。

打算的で表面だけ繕う多くの後輩が可愛くないと思うのは、私だけだろうか。

口だけ達者でスキル研鑽も技術の継承にも関心が薄い若者には過酷な未来しかないのではないか。

一方でGAFAのような新興勢力や一部の起業家がSNSなので必要以上に儲かっている情報ばかりだと

如何にも簡単にお金持ちになったり成功出来るような錯覚を起こしやすい世の中になっている。

GAFAであれ成功した起業家は、最初からこうしたポジションを狙っていたのではなく、ネット社会の到来

によって持ち株が一気に高い価値となって、たまたま「宝くじ当選」になっただけ、とも言える。

大航海時代に多くの死者を出し幽霊船を何隻も海に沈めながら、少ない確率で高価な香辛料を

入手したり、新しい航路を見出した頃も同様であったと思う。

その時代と本質的には人間は変わっていない。どの時代でもオリジナリティと独自のアイデアと勇気を

以って挑戦を続けた一握りの者にしか希望の光は差し込んでこない、という真実だ。

現代そして未来のマゼラン、アメリゴ・ベスプッチ、コロンブスになるのは、貴方の生き方次第だ。