「月800円(8000ウォン)の利息が払えません」・・家計債務大国、20代青年たちの現状

https://sincereleeblog.com/2023/07/25/tyantokaesunoha-baka/

2023年7月25日 2023年7月25日 尹政権の大冒険 シンシアリーのブログ, 韓国情報 0件

各メディアはもちろん、私もまた、旧ブログ(アメブロ)の頃から、家計債務問題はずっと取り上げてきました。そんな中、10~15年前に取り上げた内容と、最近2~3年の記事を比べてみると、確実に2つの側面が強調されるようになりました。一つは、『弱い環』、すなわち多重債務者(※韓国の場合、3箇所以上の金融機関からお金を借りている人たちを多重債務者とします)や、返済能力が低い人たちの話、言い換えれば『量より、実は質の問題』という観点。ソウル経済によると、2022年9月時点で多重債務者452万8000人。多重債務者だからといって全員が『弱い環』というわけではないでしょうけど、経済活動参加人口が2800万人なのに452万8000人というのは大きいし、そのローン金額は約62兆円(620兆ウォン)。

借金を借りる借金は452万人の多額債務を借りたお金のみ618兆

https://v.daum.net/v/20221128180545943

ユ・ヒョンウク記者入力 2022. 11. 28. 18:05

■借主23%が3ヶ所以上で貸し出し・・・債務額618兆「ふらっと」

多債務者3ヶ月で1.9万人増えました

クレジットローン30%以上など9.2%

女戦士のお金を借りた超高リスク軍も8.7%

不良「時限爆弾」・・・モニタリング強化

[ソウル経済]

金融機関3カ所以上でお金を借りた多重債務者が今年9月末基準で452万8000人に達することが分かった。 多債務者関連統計が始まった2012年以降最大値だ。 彼らが借りた債務額は618兆2000億ウォンに達する。 ただし、多重債務者の潜在不失率(30日以上延滞債務保有率)は4.70%で、3年余り前より大幅に下落した。

28日、ソウル経済がナイス評価情報リサーチセンターから入手した「多重債務現況」資料によると、今年9月末の国内家計ローンのうち、多重債務者の割合は22.7%、多重債務額の割合は33.0%と推定された。 金融圏全体債務者5人のうちの1人は多重債務者であるわけだ。 韓国銀行では3カ所以上の金融機関の債務がある借主を多重債務者に分類する。

多債務指標は、家計ローンの健全性の質的変化を示しています。 借主の限度不足や貸出返却などの脆弱な債務返済能力を明らかにし、主要な延滞指標に先行した。 実際、6月末に比べて多重債務者は3カ月、新しい1万9000人が増えるほど、脆弱な借主の債務返済能力は落ちている。 ただ、コロナローン満期・返済猶予措置で自営業者たちの息吹を開き、多重債務者の比重増加にも延滞は減少傾向を示した。 9月末の多重債務者の潜在不失率は4.70%で、2018年12月末の6.97%から2.27%ポイント下落した。

しかし、多債務者のうち△非銀行業権貸付保有△2個の業権信用融資保有△信用融資比率30%以上の高リスク群は9.2%で10%に迫り、潜在不良率は8.2%を記録した。 特に女戦士・貯蓄銀行などから貸し出された超高リスク群の比重は8.7%、潜在不失率は8.6%で、いずれも9%に迫った。

専門家は多債務者のうち高リスク群を識別して集中管理しなければならないと指摘する。 金融機関3カ所のうち、銀行債務だけがある借主38万4000人(全体多重債務者の8.5%)の潜在不実率は0.3%で、銀行全体の潜在不実率である1.3%よりも低かった。 インターネット専門銀行の登場で必要な場合、複数の銀行で非対面給電融資を容易に受けることができるからだ。 シン・スンドナイス評価情報リサーチセンターマネージャーは「非対面融資の活性化、プラットフォーム連携融資の成長などで家計融資市場環境が急変しているだけに、多重債務者も融資保有金融会社を分類して監視した後、適切な評価をしなければならない」と指摘した。

ユ・ヒョンウク記者 abc@sedaily.com

これは確認できる国内家計債務(家計ローン)統計のうち、多重債務者の割合は人数で22.7%、金額で33.0%と推定され、「資料上で確認できる、金融機関を利用する全体債務者のうち、5人の1人」です。さすがに、関連記事によく出てきます。もう一つは、青年層、20代~30代の家計債務関連が目立っています。こちらはニューシースですが、昨年末基準で30代以下の多重債務者数は141万9000人で、彼らの融資残高は157兆4000億ウォン。これまた本ブログでよく取り上げた『ヨンクル』など、マンションを買う以外に道はないとする心理も、深く関わっていることでしょう。

2030多債務者142万人時代[青年債務急増①]

https://v.daum.net/v/20230624090014611

ナム・ジュヒョン記者記入 2023. 6. 24. 09:00

仮想通貨・不動産暴落場に借金の雪玉

昨年全体の脆弱車株126万人のうち30代以下が46万人

昨年の回生申請者のうち20代の割合15.2%を占め

すれ違いの代替… 政府直接出てこそ対市場原理を任せなければならない

キム・ジナ記者=イーサリアムが今年第2四半期69.3%暴落して去る2015年初めて登場した以後最悪の四半期を記録すると予想される1日ソウル江南区ビッサム顧客センター電光板に暗号通貨相場が現れている。 2022.07.01. bluesoda@newsis.com

[ソウル=ニューシス]ナム・ジュヒョン記者=流行のように広がった'ヨンドゥク(魂まで引き寄せたローン)'と'借金(借金から投資)'の暗い影が2030世代に表れている。

専門家たちは中長期的な処方で青年層の雇用を確保し、安定して収入を増やさなければならないと提言する。 ただ、急な火を消すために政府が負債の蔓延に積極的に乗り出さなければならないという意見と市場原理に任せなければならないという意見が交錯する。

多債務者141万人… 利息返済を返すためにローンを増やす

24日、ジン・ソンミと共に民主党議員室によると、昨年末基準で30代以下の多重債務者数は141万9000人で、彼らの融資残高は157兆4000億ウォンと集計された。 複数債務者は、3つ以上の金融機関から融資を受けた人を意味する。

多重債務者数は昨年だけで6万5000人が増えたが、貸出残高は1年前と比較して2000億ウォンが増加したが止まった。 議員室は既存債務弁済と利子支給のための新規融資が増えた影響と見ている。 借金を返済するために別の借金を出しているという話だ。

多重債務者であり、7~10等級の低信用者や下位30%の所得を上げる脆弱車主も青年層で目立った。 昨年末基準の家計脆弱車株貸出規模は93兆9000億ウォンで、1年新しい1兆1000億ウォンが増加した。

脆弱車主は126万人と集計されたが、昨年6万人が増えた。 このうち30代以下の脆弱車主は46万人で全体の36.5%を占める。 昨年30代以下の脆弱車主は4万人が増加し、最近5年間で最も高い増加傾向を見せた。

韓国銀行が最近出した「2023年上半期金融安定報告書」を通じても青年脆弱車主義の増加傾向が確認される。 報告書によると、2019年末と比較して昨年末の脆弱借主融資は32.5%増えた。 20~30台増加幅はなんと51.6%で最も大きく現れた。

ジン・ソンミ議員室関係者は「借金返還式貸付が深化している」とし「高金利に脆弱借主融資と延滞が増えて利子負担が大きく高まる懸念が高い」と話した。

ヨンドク・借金出たけど… 高金利に「直撃弾」

青年たちが様々な金融機関から債務に哀れになった背景としては、ブナも危険度も高い仮想通貨や株式投資、無理な不動産キャップ投資に乗り出したが、最近暴落場に莫大な借金を背負うことになった点が挙げられる。

彼らは、かなりの資金融資と住居費、外食負担でみことばが高まった状況で、投資失敗に利子を返すための別の融資に追いやられなければならなかった。 高金利も油を注いだ。 2020年5月だけでも0.5%だった韓国基準金利は3年後に3.5%に上がった。

信用度や担保が十分でない青年たちは、1金融券融資も容易ではなく、相対的に貸出金利の高い貯蓄銀行など2金融券や不法社債市場の扉を叩かなければならなかったし、返却で借金を余裕がなく回生や破産に追い込まれる場合も少なくない。

最高裁判所によると、今年5月までに個人回生を申請した人員は4万9655人で、5カ月ぶりに昨年全体の申請人員(8万9965人)の55%をすでに超えた。 回生は一定所得があるのに借金を弁済できない場合に申請する制度だ。

回生申請者の中では20代の割合も相当だ。 ソウル回生裁判所の「2022年個人回生事件統計調査結果報告書」によると、回生申請者のうち20代の割合は2020年10.7%、2021年14.1%、昨年15.2%と着実に高まっている。

オ・ジョングン建国大学経済学科教授は「無理な投資と融資が問題だった」とし「雇用不足により所得の低い青年たちが借金を返済できず、高金利の不法社債まで追い出されるなど、ヤン・ドゥトゥの後遺症が深刻だ」と診断した。

政府は債務を軽減しなければならない。

若者が借金に苦しむ状況は、韓国経済の成長動力を阻害する要因として作用する。 延滞がたまると正常な金融サービスが利用できなくなり、回生や破産で経済活動が大きく萎縮し、社会から落ち込む可能性も高まる。 2030世代の経済活動が制約され、結婚忌避と低出産をはじめ世代葛藤につながった。

代案としては、青年たちの雇用確保政策が何よりも重要だという指摘が出ている。 ソン・テユン延世大経済学科教授は「青年たちの新規労働市場への参入が硬直的であるため、様々な金融機関で融資を受けるしかなかった」とし「根本的には雇用や所得を創出できる代替案が設けられなければならない」と助言した。

急な火を消すために政府が積極的負債軽減に乗り出さなければならないという意見も出ている。 キム・デジョン世宗大経営学科教授は「短期的には融資満期日を延長してくれたり、政策資金などで青年たちが社債市場に追い込まれないように支援し、長期的には青年たちの就職率を高めなければならない」と話した。

韓はやはり金融安定報告書を通じて「債務調整及び個人回生・破産制度を積極的に活用し、中長期的には不良債権が一時的に増えることを防ぐために固定金利融資比重拡大を誘導していかなければならない」と主張した。

一方、個人の債務を回生や破産を通じて国家税として救済するということに対する半減も少なくない。 特に株式や仮想通貨投資に消極的だった20代女性や老年層の剥奪感や不満が大きい。 借金負担を他人に引き渡す、いわゆる「道徳的海」の議論も出ている。

シンセドンスクミョン女子大学経済学科教授は「自ら判断の下で行われた個人債務であり、融資機関が貸し手の信用度を把握してなされたサイン間の取引を政府が代わりに返すことは望ましくない」とし「市場原理に任せなければならない」と意見を提示した。

☞共感メディアニューシスnjh32@newsis.com

そんな中、韓国政府が運用する少額ローン(100万ウォンまで)制度内の話ではありますが、1ヶ月約800円(8000ウォン)の利子が払えない20代が多く、同制度を利用した20代の約22%が、ローンの利子、月800円が払えないでいる、とのことです。ソース記事はアジア経済です。ちなみに、韓国ではサグミュンなど違法金融業者対策として、政府が約10万円(100万ウォン)限度でローンを出す制度があります。金利は15%を超えますが、これでも大勢の人たちが利用しています。特定制度内、しかも少額ローンの話なので、兆単位が当たり前のように出てくる韓国家計債務(しかも自営業債務は別カテゴリー)関連データにしては、パッとしないかもしれません。しかし、見方によっては、ある種の『象徴』的なデータにもなれるのではと思って、以下、<<~>>で引用してみます。

「月と8000ウォンもできない」… 「無計画ローン」の結果[借金のない20代]①

https://v.daum.net/v/20230724191754874

シム・ナヨン入力 2023. 7. 24. 19:17 修正

タイムトーク19個

少額生計費ローン利息未納率20代最高

100人中22人、月8000ウォン利子もできない

返済の方法が終わりましたが、借りてみましょう

パク・ジミン氏(25)は3年前、コロナ市国に地方専門大学を卒業した。 就職をしなければならないこともない時だった。 「職場を救うまでだけ…」 「イランの考えでコンビニエンスストア、工場日用職、高旗屋アルバイトを転々とした。 パク氏は「初めにはママに手を広げたが家も難しく、就職準備期間が思ったより長くなり、今は一人で頑張っている」と話した。

月税、公課金、生活費、既存貸付利子まで余裕があるには、アルバビで非常に不足していた。 すぐに押された家賃から解決しなければならなかった。 少額生計費ローンで通帳に50万ウォンが撮られたやいなや、彼は家主の通帳にすぐに呼んだ。 パク氏は「寝る場所は守ったが、今後の生活はどのようにひとつひどい」とし「他の融資を調べている」と話した。

20代の利子未納率、他の年齢層の圧倒

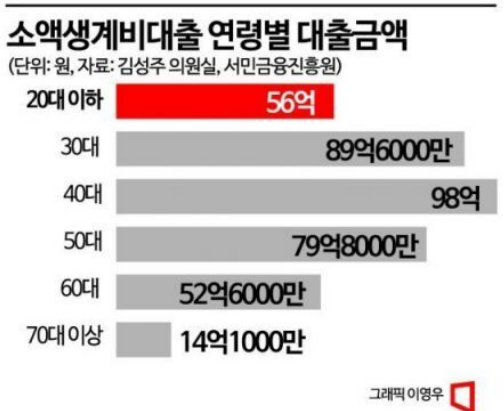

<<・・ 少額生計費ローンは低所得低信用者(※韓国では、金融取引記録によって各個人の『信用等級』というランキングが決まります。最近は信用点数と呼ばれるようになりました)に一度に最大100万ウォンまで給電を貸す制度だ。 相談窓口を訪ねてくる人10人のうち9人がクレジットスコア下位10%だ。 24日、国会政務委員会所属のキム・ソンジュと共に民主党議員が庶民金融振興院で受けた資料によると、8か月間(去る3~6月)の合計390億ウォンが出た。

このうち20代以下が借りた金額は56億ウォン。 30代と40代がそれぞれ90億ウォンに達したのに比べ、額自体は小さい。 しかし、利子未納率は20代が異なる年齢層を圧倒する。 3月から5月までに行われた貸出金額に関する利息納付の現況を見れば分かる。

7月初め基準で20代の利子未納率が21.7%に達した。 30代(15.5%)と40代(11%)よりはるかに高い水準だ。 20代の平均少額生計費貸出金額は61万ウォン。 金利15.9%を適用すると、月利8000ウォンが若干超える。 20代は元金はどころか8000ウォン出せるお金がなくて延滞する都合だ。

20代、月利子8000ウォンも押される理由は

20代の低所得層が利子8000ウォンの納付も先延ばしになった理由は何か。 個人回生を専門とする弁護士は、20代の融資を「無計画融資」と呼んだ。 彼は「20代が借りるお金は、お金や学資金ローンのような少額だが、返済する道も考えず、とりあえず借りてみようとする特徴がある」とし、「自分の収入と支出を考えて返済計画を立てた後、お金を借りなければならないが、このような過程について認識できないで、簡単に信用不可」と話す ・・>>

彼

庶民金融振興院の関係者も「20代は30代以上より定められた職場で得る主収入がない場合が多数で利子を出せないと推定される」とした。 アルバイトや日雇いでお金を稼ぐ場合もあるが、不安定だと思えば返済しなければしないということだ。

まともな所得がない20代は、金融取引記録も全く無いシンファイラー(Thin Filer)だと1金融圏では融資が難しい。 少額生計費のような政策商品とつながれば幸いだが、2金融券に手を当てればその時から仕事がねじれる。 高い金利のせいでカード現金サービスで返すことをする場合まで行われるからだ。 一度この沼に陥ると信用格付けが低くなり、利子はさらに高くなり、借金はまた吹く。 借金のない返済する20代が増えるのはこのような理由による。

(アジア経済)シム・ナヨン記者(お問い合わせ japan@asiae.co.kr )

政府が『生計費』を利率15.9%で貸しているというのも妙な話ですが・・第3金融圏(貸金業者)やサグミュンよりはいい、といったところでしょうか。記事にストレートに書いてあるわけではありませんが、これは「ローンは返すものだ」とする考えそのものが足りないから、でもありましょう。しかし、「ひょっとして、借りたものって本当に返さないといけないのか?」と気づいたときには、もうそれ以上借りることもできなくなっていた・・というのが現実です。

![]()