半導体、脱中国の足かせに・・韓国メディア「たとえ対中輸出が減少しても、半導体があるかぎり脱中国はできない」

https://sincereleeblog.com/2023/07/23/dousirottendayo/

2023年7月23日 2023年7月23日 尹政権の大冒険 シンシアリーのブログ, 韓国情報 0件

随分前から、輸出が「メモリー半導体にかたよっているのではないか」という指摘はありました。これは半導体だけでなく、社会、経済、金融、外交など本当に様々な分野で見られるパターンですが、最初は「こういうところは直さないと」という指摘が出ます。でもしばらく経っても『直せた』関連の情報は出てこず、「いまのままで十分凄いから、なにもしなくていい」という論調になります。本ブログでもいくつかの場面で、韓国の専門家及び知識人たちを中心とした「なにもしなくていい」な見解を紹介したことがありますので、読者の皆さんの中には「あ、それ前に読んだことある」と思われる方も多いでしょう。

外交、特に日米関連でも何度か紹介したことがありますが、社会部門においても同じです。前には、各メディアが社会問題を取り上げて、先進国のデータなどを提示、これは直すべきだとする主張をしていました。しかし、いつからか、そういう話は消えました。これもまた、「十分凄いので、なにもしなくていい」というパターンだったと言えるでしょう。半導体関連でも、同じ主張を目立っています。『技術力超格差(でこれからも優位を維持できる)』という言葉が代表的ですが、メモリー、半導体にかたよりすぎたという主張は目立たなくなり、技術力が凄いから、米国も中国も韓国の半導体技術力をほしがっているから、これといってどちらかに『付く』必要は無いというのです(※本エントリーのソース記事にこの単語は出てきません)。

本ブログでは前から、韓国メディアの記事は『経済安保』という概念を、『経済』と『安保』に分けようとする書き方が目立つと書いてきましたが、そこには、この『安保は米国が必要だけど、経済(この場合は半導体)においては、米中ともに韓国にこれといった強い措置を取ることができない』という考えも強く作用しています。なにせ、生産もそうですが(サムスン電子、SKハイニックスの中国工場)、半導体輸出の約50%が中国関連ですし、輸出というか経済において半導体の比重が大きいので、どうしても『経済(半導体中心)』だけは安保(米国)とは別にしたい、そう思っているのですから。そんな中、今日もKBSが、「たとえ対中輸出がうまくいかず、米国との貿易規模が大きくなったとしても、半導体が中国メインで動いているかぎり、脱中国はできない」という記事を載せました。以下、<<~>>で引用してみます。

「中国特殊」消えた韓国輸出「3大悪材」 [週末には]

ソ・ヨンミン入力 2023. 7. 23. 08:01 修正

タイムトーク143個

■韓国輸出「中国礁」

<<・・ 2023年、韓国の輸出が振り回される。 「中国要因」という巨大礁にぶつかった。 長年にわたって持続的に輸出が後退した結果、今や構造的な赤字状態(9ヶ月連続で公共樹脂赤字)に追い込まれている。 先月の貿易収支は16ヶ月ぶりに黒字に反転(※今月はまた赤字予想です)したが、中国のおかげではない。 アメリカのおかげだ。 ・・>> 韓国の輸出が国別・地域別にデカップリングされている。

この現象をよく示すグラフは輸出対象国別輸出推移グラフだ。 韓国銀行が作ったこのグラフを見ると、米国とヨーロッパへの輸出が劇的に増加し、中国とアセアンへの輸出が劇的に減ったことが見られる。

全体の輸出グラフはその中頃に形成されている。 アジアが引き下げ、米国とヨーロッパが引き上げる。 特に <<・・ 輸出金額基準で今年上半期全体輸出で米国が占める割合は17.9%まで上がった。 中国(19.6%)との格差が1.7%pまで狭くなった。

■半導体放棄する「フレンドショアリング」は不可能(※見出し)

まず、IT輸出の国別推移を見てみる。 もし国別で推移が違うのか調べるためだが、グラフを見るとIT輸出で米国と中国は変わらない。 IT製品の輸出はすべて同様に悪化した。 アメリカ、中国、ヨーロッパ、アセアンのすべて。 ・・>>

<<・・ 代わりに 自動車輸出が宣伝した。 上半期の最大輸出品目が半導体から自動車(部品含む)に変化したほどだ。 実際、韓国銀行が集計した上半期の半導体輸出比重は14.1%、自動車は15.4%だった。(※普通は20~25%が半導体で、去年にも19.5%が半導体でした。「情報通信機器」全体で見ると30%を超えます) ・・>>

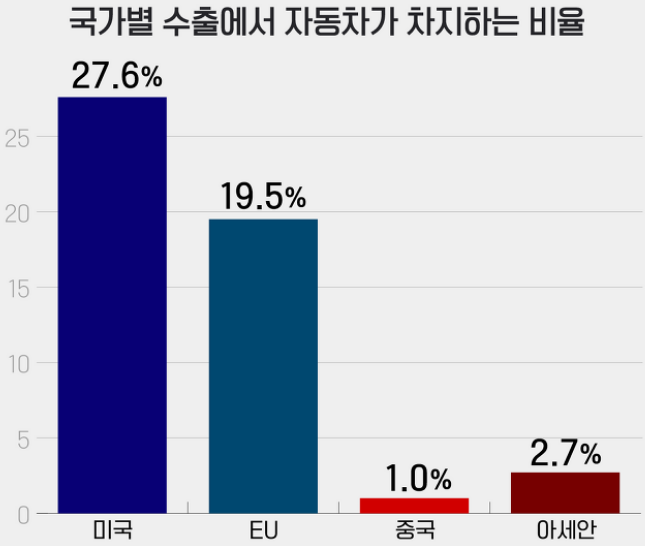

国別デカップリングができたのは、 <<・・ 「自動車」のためだ。 米国全体の輸出で自動車部門の割合は27.6%、ヨーロッパは19.5%だ。 一方、中国(1%)とASEAN(2.7%)はわずかです。

言い換えれば、米国とヨーロッパで自動車をよく売ってある程度取り下げたが、主力のIT輸出が全世界的に悪化し、全体的な輸出実績が悪くなったと表現すれば、より正確な絵だ。

この絵を持って「中国方向には未来がないからフレンドショアリング」が重要だと言うのは容易ではない。 多分韓国最大の輸出品目である半導体に未来がないので、他の産業を探そうという言葉になるからだ。・・>>

■中国特殊が消えた理由

問題は回って戻って再び中国である。 中国輸出は改善できないのだろうか。 まず危機は3つの要因で規定できる。

①競争力が落ちた韓国輸出

韓国銀行が分析で昨年(2022年4~12月)に比べて今年上半期(2023年1~4月)対中国輸出減少で「競争力」要因が占める割合は35%に達した。 対中国輸出減少のうち3分の1は韓国の競争力が構造的に落ちているという意味だ。 研究期間を広げて競争力格差を見ても、韓国と中国の間の格差は10年余り早く縮小してきたというのが韓国銀行の分析結果だ。

低付加価値半導体ですでに中国が追撃しており、バッテリー素材では中国が輸出する状況だ。 自動車とスマートフォンの中国シェアは0~1%台に過ぎず、意味のある輸出が起こらない。

② 笹清大は中国不動産

2021年のハンダに続き、2023年にはワンダだ。 中国最大の不動産開発企業の一つであるワンダが来週満期が戻ってくる4億ドル規模の債券を返済できない可能性が高まった。 S&Pなど国際信用評価機関が先を争って信用等級を下す。 投機等級の中でも質が悪いCCC等級だ。 ハンダのように「中国当局が出てこそ解決される問題」となった。

中国不動産景気の悪化は、中国経済の全体的な悪循環の象徴である。 中国の小売販売増加率はリオープニング以後4カ月ぶりに1桁(前年比3.1%)に落ち、輸出は2カ月連続減少した。 青年失業率は公表された数字で20%を超え、一部では失業率がその2倍になる可能性があるという悲観的分析も出ている。 巨大な不動産投資の空白が中国経済の低迷を生み出す。

今、日本式貸借対照表不況経路を語る人々が出ている。 資産価格が下がると消費を減らし、借金を返済する。 需要が不振だから物価が下落し、景気は低迷する。 今、中国の消費者物価上昇率(CPI)は0%(前年比)だ。 生産者物価指数(PPI)は-5.4%だ。

韓国経済はこのような中国経済低迷の直撃弾を迎える。 韓国銀行の分析を見ると、「中国の不動産が低迷したときに大衆輸出に最も深刻な影響を受ける国」が韓国(相関係数0.69で比較対象アジア国家の中で最高)だ。 韓銀は「中国の不動産が悪ければ中国建設景気が止まって、この時、韓国の主力輸出品目の中で掘削機のような機械や鉄鋼部品側の輸出が非常に敏感に影響を受ける」と明らかにする。

③世界投資の脱中国?

国家の経済を一つの要素として説明すれば韓国は輸出だ。 アメリカは内需だ。 中国は投資だ。 巨大な投資が中国という巨大経済の高速成長を可能にする最も重要な要素だ。

中国政府の投資条件は極めて萎縮した。 不動産危機にもかかわらず「長期的に下落する不動産産業」に投資する余力がない。 外国人投資の重要性がますます大きくなる。

ところがアジアに投資する外国人の脱中国現象が観察される。 フィナンシャルタイムズ(FT)は「6年ぶりに中国を除くアジア新興市場の株式投資が中国を越えた」と報道した。 中国の成長に対する期待が枯れたためだと評価した。

FTの分析によると、中国を離れた投資は大きく分けている。 AI投資が触発した半導体需要面では、台湾(100億ドル、最近1年)と韓国(90億ドル)に純流入し、サプライチェーンの変化に対する期待感はインド(140億ドル)に大挙流入した。

■中国特殊な世界の韓国輸出

1. 韓国主力輸出品目の対中国競争力が下落する長期トレンド

2. 中国内水景気悪循環の可能性

3. 世界投資家の脱中国現象

この三現象がかみ合い、2000年代以降韓国輸出を支えていた中国特殊を消している。

この状況を前提に解釈してみると、「世界IT競技が再び生き残っても」いったん韓国中間財競争力の下落現象を止めることは難しい。 米国が中国を牽制する状況で、中国への世界の投資が再び生き返るかも大胆でない。 中国国内の試合要因は状況をより困難にする。

■情報提供

▷電話:02-781-1234、4444

(KBS)▷Eメール:kbs1234@kbs.co.kr

簡単にいうと、「それでも、それでも・・中国しかない・・」というわけですが。記事に書いてあるわけではありませんが、自動車関連だと、さすがに自動車で技術力で『技術力超格差で優位を維持する』という主張はそうありません。これからも売れ続けるかどうかわからない、と考えているのでしょう。なんだかんだで半導体がメインであり、そのためには中国市場に期待し続けるしかない、と。いまの国際情勢からして、『半導体、特にメモリーにかたよっている構造をなんとかしないといけない』としていた指摘が、いかに的確なものだったのか。よくわかるくだりでもあります。

最近も「半導体だけにたよる構造をなんとかしなければ」という記事が無いわけではありませんが・・なぜか同盟という言葉も出てくるし、この前、本ブログでも紹介した『同名との義理だけで中国市場から離れるわけにはいかなくなっている』としていた半導体業界関係者の発言、『中国市場をあきらめると、回復できない』としていたSK会長の発言などと、同じ主張だと言えるでしょう。

![]()