通貨発行量に制限をもたらす「金本位制」が崩壊して、制限フリーとなった「管理通貨制度」が始まった1930年代の日本で、かの高橋是清蔵相は「国債の日銀直接引き受け(通貨増発&国債の貨幣化)」で、深刻なデフレからインフレに転じることに成功した。

蔵相はインフレ化を達成したため、当該政策の縮小を考えていたが、大陸進出で軍事費を拡大したい軍部はこれに反対。蔵相は1932年の2.26事件で暗殺され、日銀の総資産額は拡大の一致を辿った(政府から引き受けた、つまり買い取った国債は、日銀のバランスシートで資産になる)。1936~43年の7年間で5倍に膨張、44~45年の1年間では3倍に膨れ上がった。

この歴史があるため「日銀直接引き受けは戦争につながる」とされ、現代では財政法第5条で(戦争ではなく)「悪性のインフレーション」を理由に、禁止されている。

インフレかデフレかは「需要」と「供給」の関係で決まるが、戦時は軍事の「需要」が極端に膨張するのに対して、国民側の供給に必要な「資源の輸入」が減少したり、更には生産設備等が破壊されれば「供給」は激減する。

この原因と結果の関係を主流派経済学者は無視して「過渡な通貨供給は、悪性のインフレーションになる」と主張している。

いずれにせよ、現在は財政法第5条で「国債の直接引き受け」は禁止されているから、金融機関が国債を購入している。

この場合に「通貨供給」はあるのか、あるとすれば、それは、どこのプロセスで発生しているのかを調べていこう。

それに先立って、まずは「国債」とは何かを(財務省ではなく)日本銀行のサイトで確認してみよう

『国債(国庫債券)は、国が発行主体となり、利子および元本の支払い(償還)を行う債券です。』

『日銀は「政府の銀行」と言われますが、国債の事務を担うのは法令に定められているからです。』

日銀サイトの説明で、国債は「国庫債券」の略称と分かった。国庫とは「政府預金」で、通貨(円)発行できる中央銀行(日本銀行)の「日銀当座預金」に口座がある。

「日銀当座預金」は主として金融機関等が開設できる口座で、個人や一般企業からの預金は受け入れていない。

つまり、金融機関・国・日本銀行の間で取引(決済)に用いられる口座で『中央銀行として、銀行その他の金融機関の間で行われる決済の円滑の確保を図ること』が目的だからだ。当座預金なので『利息は付かない』(政策的に付けることはある)。

【出典】「フィデリティ投信【マーケットを語らず Vol.112】「短期国債大量発行」のニュースと「FRBの債務超過」」

では「債券」とは何か。これは「株券」と比較すると、分かり易い。

債権:一定の利率があらかじめ定められている上に、満期には額面金額が償還される

株券:企業の業績や景気動向に応じて株価が大きく変動する

債券は、市場から資金を調達するために発行する有価証券で、満期になれば購入時の元本が戻ってくる。利子付きの債券なら、定期的に利子が受け取れる。

「国庫」の「債券」だから、債権の満期日に、債権の所有者に対し額面金額が「政府預金」から戻ってくる「権利書」だ。ある意味「利子付きの円」と言える。

国債には我々が日常、使用する「紙幣(日本銀行券)」とは違って、券面中央上部に「日本政府」と印刷されている。

上図は「記名国債」で、項目の詳細は、国債証券の様式例(PDF)を参照されたし。

さて、戦前の「国債の日銀直接引き受け」では、引き受けた「国債」は日銀BSの資産になっていた。

・日本銀行の国債引受による「財政ファイナンス(通貨増発=供給)」

日銀のBS資産側に「国債」、BS負債側に「政府預金」が増加

例:政府が国債1兆円を発行して、日銀が引き受けた時

日本銀行(買手)【資産】国債1兆円、【負債】政府預金1兆円 (*1)

政 府(売手)【資産】預金1兆円、【負債】国債発行(残高)1兆円 (*2)

*1政府預金口座に1兆円の通貨を増発して、国債1兆円を入手(引き受け=購入)

*2国債1兆円を発行して、日銀が引き受け(購入)、預金1兆円(代金)を入手

それが禁じられた現代では「国債」は、落札した金融機関BSの資産になる。

・金融機関の国債引受による「財政ファイナンス(通貨増発=供給)」

①日銀が、国債購入用の預金を創る

日銀が、国債入札で落札した金融機関に「国債購入資金」を融資(日中当座貸越)

日本銀行(仲介)【資産】民間貸1兆円、【負債】民銀の日当預金1兆円

金融機関(買手)【資産】民銀の日当預金1兆円、【負債】借入1兆円

①で日銀のBS資産が1兆円増えるので、これは「通貨増発=供給」である。

②日銀が創った国債購入資金を担保に、金融機関が国債購入と同時に政府は国債発行

金融機関が日銀融資=国債購入代金を国庫に支払って、国債をゲット

金融機関(買手)【資産】国債1兆円、【負債】民銀の日当預金1兆円(国庫支払)

政 府(売手)【資産】預金1兆円、【負債】国債発行(残高)1兆円

①②は、下記要領の「3.の2 同時担保受払 (2)」に基づく運用。

この段階では、日銀の資産高は「国債発行前+通貨増発1兆円」である。また、国債を購入した金融機関には、日銀からの借入1兆円が残っている。

③財政支出と民間企業への支払

次に政府は「国庫」に増えた「政府預金1兆円」を財政支出して、発注先の民間企業に代金として支払わなければならない。しかし、政府は「日銀当座預金」しか保有しておらず、逆に民間企業は「日銀当座預金」を保有できない。だから政府は直接、民間企業の取引先銀行の(民間)銀行口座に支払が出来ない。さぁ、どうする!?

そこで、政府は民間企業が口座を開設している金融機関に、民間企業への支払(口座入金)を依頼し、自身は「国庫」から金融機関の「日銀当座預金」に1兆円を支払う。これは、日銀には「負債」内の口座間移動に過ぎず、日銀の資産総額=負債総額は、まったく変わらない。

政府から日銀当座預金で1兆円の支払を受けた金融機関は、自身の資産が増えるので「信用創造」で民間企業の預金口座を1兆円を増やす(記帳する)。こうしてようやく「政府支出」は「民間資産」となった(政府の赤字はみんなの黒字)。これは政府の発注を受注した民間企業が、その分の「付加価値」を創造した結果だ。これが「国民の供給能力こそが、真の我が国の財源」と言われる所以である。

④金融機関の借入返済

金融機関には①で日銀から融資された(借りた)国債購入資金の借入が、まだ残っている。だが、③で「国庫」から自身の日銀当座預金口座に移動してきて増えた「民間企業への支払依頼額」は、まったく同額だ。ということは、それで①の借入の返済が出来る。

事ここに至って、日銀の資産高は「国債発行前」に戻る。つまり①~④の運用は政府と金融機関の取引に集約され、銀行は「元手無し」で国債を入手して、日銀は「存在しなかったもの」として『クールに去るぜ』 かくして、政府の支出は民間の黒字となった…って、アンタが「通貨増発=供給」してくれたからこそ、じゃあないか!

「さすが中央銀行!おれたちにできない事(通貨増発)を平然とやってのけるッ

そこにシビれる!あこがれるゥ!」

整理しよう。

(1)市中銀行の「信用創造」例:2000万円のローンを借りた時

銀行(貸手)【資産】融資2000万円、【負債】顧客預金2000万円(信用創造)

顧客(借手)【資産】預金2000万円、【負債】借入2000万円

借手は銀行に借入を「返済」しなければならない。

(2)政府の財政支出の例:国債1兆円を発行して財政支出(顧客発注)した時

①日銀が銀行に「国債の購入資金」を融資(通貨増発=供給)

②銀行は日銀から融資を受けた「購入資金」で国債を購入

政府は国債を発行して、銀行に販売し、発行額は「発行残高」に+されて

「国債発行残高=政府の負債」が増える

③財政支出と民間企業への支払

④銀行の借入返済

①の結果 日銀当座預金内の動き

日銀:【資産】民間貸 【負債】国債代金(通貨増発=供給)

銀行:【資産】国債代金 【負債】借入(国債代金)

②の結果

銀行:【資産】国債 【負債】国庫へ支払(国債代金)

政府:【資産】国債代金 【負債】国債(発行)残高※

※政府の赤字

③の結果

政府:【資産】付加価値 【負債】国庫支出(付加価値代)→銀行の日当預金へ

銀行:【資産】付加価値代 【負債】顧客預金(信用創造・国債と同額)

顧客:【資産】預金※(付加価値代)【負債】付加価値→政府資産へ

※みんなの黒字 顧客は付加価値を政府に提供。

(1)の信用創造:「顧客の銀行借入」から顧客預金が発生⇒ 顧客は、返済が必要

(2)の信用創造:「国庫→銀行資産」から顧客預金が発生⇒ 顧客は、返済不要

④の結果

銀行:【資産】付加価値代 【負債】借入(国債代金)

銀行は政府の財政支出の付加価値代が残ってる*ので、①の日銀借入をそれで返済

日銀の資産高は「国債発行前」に戻る。

*③の顧客預金は信用創造で生じさせたため

細かいことを言えば、国債を落札した銀行Aと、政府が事業発注した民間企業の取引先銀行Bが同じとは限らないのだが、その場合は

(ア)銀行Aは自身の日銀当座預金から借入(国債代金)を返済

この段階で、日銀の資産高は「国債発行前」に戻る。

(イ)政府は自身の日銀当座預金から、銀行Bのそれに、付加価値代を入金(移動)

(ウ)銀行Bは自身の日銀当座預金に、政府入金の付加価値代=国債代金額が増える

(ア)で日銀資産高は「国債発行前」に戻っており、(イ)と(ウ)は口座間移動だから日銀資産高に変化は生じない。日銀資産高は「国債発行前」に戻ったままである。

つまり、銀行Aと銀行Bをマクロで一括りに「銀行」と観れば、同じことなのだ。

【参考】簿記で検証!わかりやすい編・国債発行の仕組み!!図解!

↓冒頭4分が、①~④の説明 タイトルの「銀行預金」は「日銀当座預金」ですね

さて、結論に入ろう。

(1)の信用創造の仕組みは顧客と銀行の2者間でシンプルなのに比べて(2)の国債発行は日銀、政府、銀行、顧客と4者に増えるから複雑になるが、最も重要なポイントは、

・最初に日銀が通貨増発(供給)して、銀行に融資している

つまり、事実上の

・財政ファイナンス(通貨増発=供給)=国債のマネタイゼーション(貨幣化)

である。まさに、これに尽きる。だから、

・戦前:日銀の「直接引き受け」

国債は「日銀の資産」 →日銀資産高が増額

・戦後:日銀の「間接引き受け」

国債は「金融機関の資産」→日銀資産高は変わらず、金融機関資産高が増額

ということなのだ。

ここまでかなりの文字数を費やしてきたが、結論はとてもシンプルであった。なお、筆者は簿記の資格は持っていないので、本文中の表記等にミスやおかしな点はあると思うが、結論に間違いはないはずだ。読者諸兄には大いに検証して頂きたい。

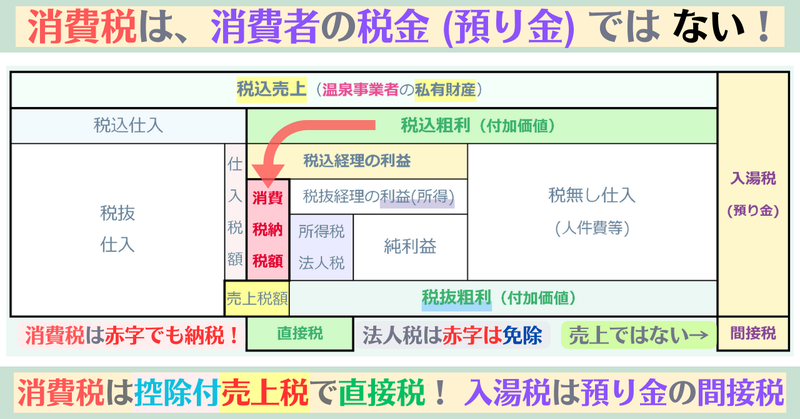

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_diagram.png

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_daiagram_akaji.png

「国債は、戦前も戦後も変わらずに通貨発行だ!」にご賛同いただける方は、

↓のバナーをクリック!↓