6月8日(土)の14時から「消費税をなくす大阪の会」主催の学習会「消費税の問題が炙り出された」に「STOP!インボイス」の小泉なつみさんが来阪された。内容は講演と質疑応答で、筆者はXの配信で聞かせて頂いた。

【前半】39分 54秒

【後半】49分 22秒

前半の「STOP!インボイス活動を始められるまでの経緯」のお話の要約。

・21年秋に知人の税理士にインボイス導入後の消費税負担額を聞いたら、5~60万円(ほぼ月収分)と言われて驚いた。

・陳情と請願の雛型を全商連が提供しており、使用について問い合わせたら、快諾。

少し手直ししてTwitterに投稿したら3000いいね!がついた。

・請願を紹介議員なしで提出したので、不採択。市議会議員に「ネコババしたいだけ

でしょ」と言われて「そう思われるんだ」と、落胆。

・納得できず、全商連に電話で「インボイスを説明できる税理士」の紹介を依頼して

「日本で一番消費税に詳しい」湖東京至先生を紹介された。

・湖東先生に数時間のレクチャーを受け号泣『消費税・インボイスは、小さい事業者

なんて日本から無くなってもいいという税制』に怒り心頭⇒オンライン署名立上!

ここから先はぜひ、リンク先の動画をご覧いただきたいが、筆者が驚いたのは、29分40秒頃から、小泉さんが「(免税事業者の)益税」について「私も未だに100%理解できているかというと、すごく何とも言えない」「正直(益税が)有るのか無いのかはスパッとは言えません」と仰った事だ。

「税理士の神様」の湖東先生のレクチャーを受けられた小泉さんでさえ、未だにこの状態なのか…しかし(たぶん、そうだろうな)とある程度、予想はしていた。消費税やインボイスについて説明を税理士に頼ると、そうなる確率は高いと思う。何故か。税法と裁判の判決に基づき、順を追って説明しよう。

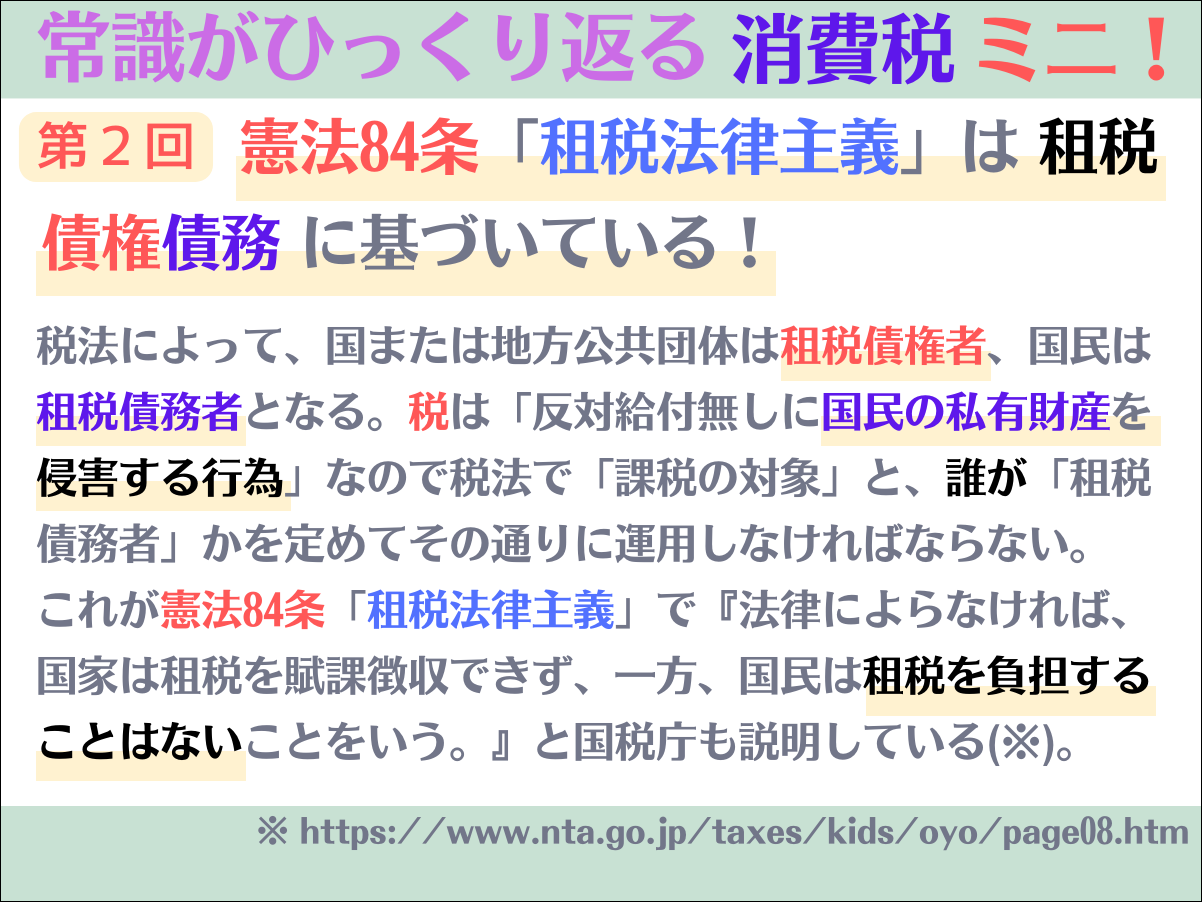

(1)税は「代金」ではなく「負債(貸付無しの借金)」

結論を先に言っておくと、消費税に益税は無い。しかし、それを説明(証明)する際には、消費税やインボイスという「税」の話をしていくわけだから、まず、肝心要の「税とは何か」について、納得のいく説明を、自分の中に確立しておく必要がある。

ただし、ここを国税庁が説明する「税は社会を支える会費のようなもの」で済ませてしまうと、後々、困ることになる。

なぜなら我々が対峙するのは「消費税法」という税法だからだ。確立しておく必要があるのは「税法に依って規定される『税』とは何か」という「法的な『税』の意味」で、自分は、その取っ掛かりで『租税法律主義(憲法84条)』をネット検索で調べている時に『国民の私有財産権に対する侵害としての性質をもつ租税』というフレーズを知った。

金子宏氏の租税法(第二十四版 77頁)では『国民の富の一部を国家の手に移すもの」と租税を説明しているが、税務大学校の下村氏が用いられた、侵害の方が適切だろう。強制性の度合いが違うからだ。それは『税』の象形を学ぶと、よく理解できる↓

そして、同じ下村氏の下記論文から「租税債権債務」という概念を知った。

つまり、租税債権債務という「税法を成立させる概念」があり、それで税法に依って「課税主体(国や地方自治体)」は租税債権を有し、税を課された国民側は租税債務(負債)を担うのである。

これが憲法30条の「納税の義務」で、まずもって「租税債務(負債)を担う義務」がある。そして「税」という「負債」を「担う(引き受ける)」者が「税負担」者で、その私有財産から税を徴収される。これは、税負担者にとっては、納付(返済)義務で、法的に「納税(負債)」と「納付(返済)」は違うという点に、注意が必要だ。

そこで消費税だが、消費税導入前に1,000円の商品を販売していた事業者には、10%消費税導入で100円の税(負債)が発生する。事業者が税額分の100円を値上げして、1,100円で販売すると、

・消費者 支払代金で増えた100円を、国に納付(返済)する義務は無い

・事業者 売上総額1,100円の内、100円を国に納付(返済)する義務がある

財務省は「消費税相当額が価格転嫁(値上げ)で最終的に消費者負担を予定」と説明しているが、「相当」とは何らかの違いがあるという事であり、上記の例では100円という「金額」は同じだから、違うのは消費者にとって100円は「税(負債)」ではないという点で、つまり「税負担」ではなく税の性質を失った「金銭負担」なのだ。

・支出課税

買手の支出に課税 ⇒ 売手の「売上」にならない(買手の私有財産だから)

担税力100%

・収入課税

売手の収入に課税 ⇒ 売手の「売上」に課税。

自身の私有財産の「売上」から納付するが、売上という収入から仕入先や従業員等

への必要な支払を行うため、利益ゼロの赤字という「担税力を失った状態」もあり

得る。その場合でも、仕入<売上である限り、納税額が発生。

よく「対価の一部」と言われるが、法的には消費者の支払代金に消費税は存在せず、事業者の売上になって初めて、消費税は発生する。

これにより法的に「課税事業者に益税は存在しない」ことが説明(証明)できる。

(2)免税事業者は消費税を課されていない⇒益税は無い

では、免税事業者に益税はあるのか? (1)で、その説明が不足しているのは明白だ。なぜなら、免税事業者とは下記のどちらなのかが、示されていないからだ。

・消費税を課されて「売上」に消費税は発生しているが「納付」を免除

・消費税は課されていない

しかし、税理士は誰一人として、免税事業者がどちらなのかを説明しない。税理士の神様である湖東先生も例外ではない。何故か。

一昨年の暮れ、筆者は財務省の下記ページに『免税事業者は、取引に課される消費税がない』という記述があるのを発見した。

この記述を見つけるまでは「免税事業者は消費税を請求できるのか」を調べていて、何の成果も得られていなかったので、これで方針を変更した。これを裏付けるような判決、そう、預り金裁判のような判決が無いかと必死で検索した。しかし、驚くほど情報が無かった。

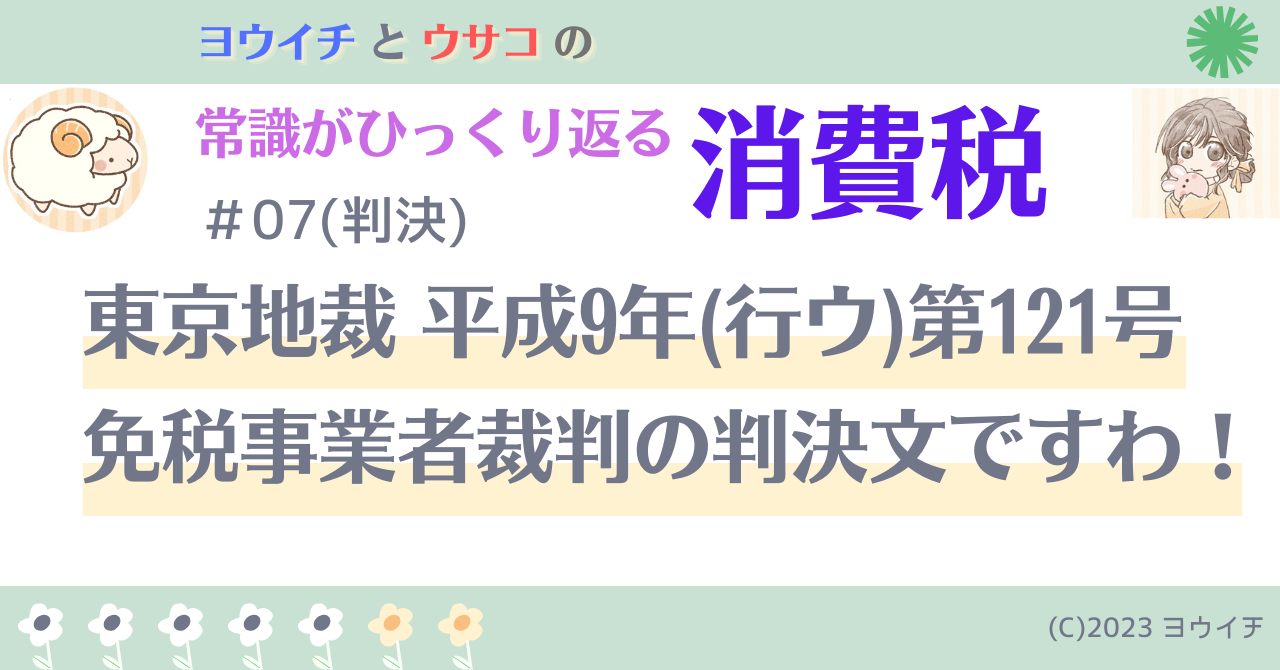

やっと見つかった手掛かりは、帝京大学経済学部の岩﨑健久氏の研究論文「消費税法の免税点制度に関する判例研究」(PDF)だった。ここに『平成11年1月29日東京地裁判決・平成9年(行ウ)第121号』という事件番号が載っていたのである。

https://appsv.main.teikyo-u.ac.jp/tosho/tiwasaki53.pdf

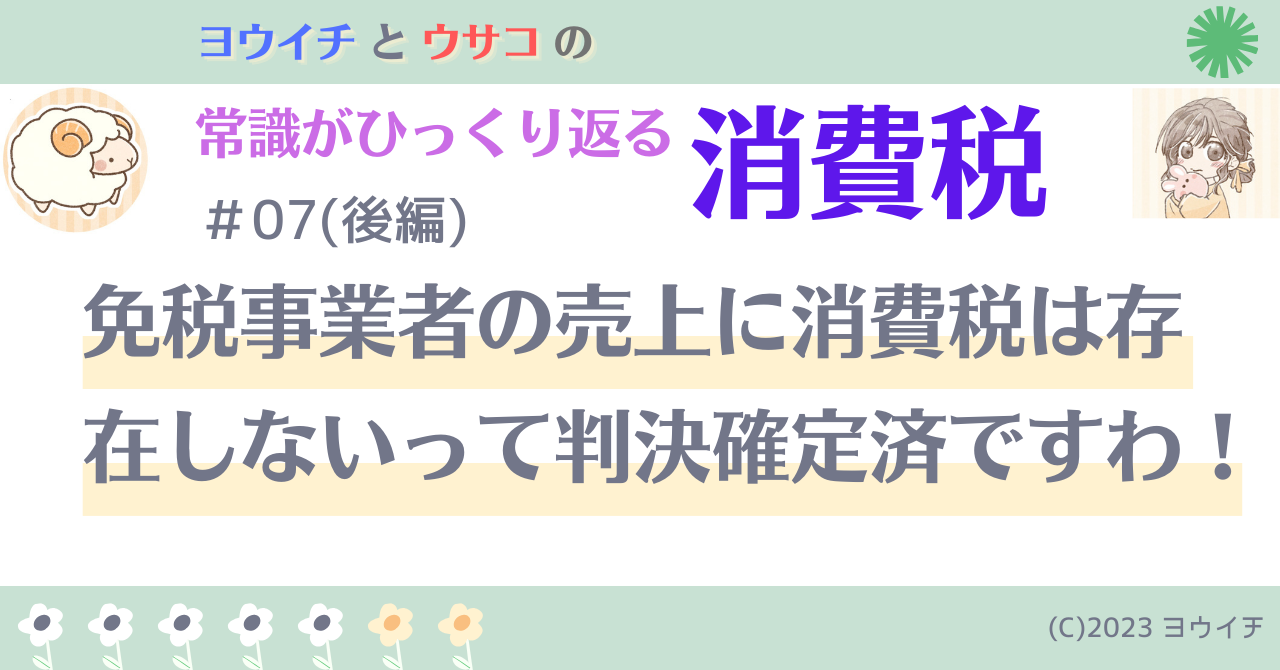

書かれた時期は分からないが、最高裁の判決が出る前なのは確かだ。これらの裁判は「免税事業者の売上に課されるべき消費税が存在するか」が争われた裁判で、一審の「存在しない」という判決が最高裁まで争われて、確定した(通称「張江裁判」)。

第一審 東京地方裁判所 平成9年(行ウ)第121号

第二審 東京高等裁判所 平成11(行コ)52

再三審 最高裁判所第三小法廷 平成12(行ヒ)126

では、消費税法の条文と、第一審判決の冒頭文を確認しよう。

第4条(課税の対象)事業者の販売行為=売上、納税義務者を規定するものではない

第5条(納税義務者=租税債務者=課税対象者)事業者

第9条(免税事業者)納税義務=租税債務の免除、第5条の例外規定

『国と国民との間の課税関係(納税義務の発生)は、納税義務者につき課税物件(課税の対象とされる物、行為又は事実)が帰属したときに成立するものである。』

東京地裁 平成9年(行ウ)第121号(第一審) 判決 https://courts.go.jp/app/hanrei_jp/detail5?id=16105

判決は「租税債権債務」と憲法84条「租税法律主義」に基づいた、真っ当なものだ。ところが、敗訴した原告を「第4条で全ての事業者に消費税は課されている」と法を鑑定および一審の裁判で開陳して支援をしたのが、他ならぬ湖東税理士なのである。

この裁判では多くの税理士や弁護士が原告を支援したらしく、その中心が税経新人会だ。湖東税理士は、税経新人会の全国協議会事務局長でもあった。だから、この判決は税理士業界で「タブー」になっているのだろう。そうとでも考えないと、これほどまでに、この裁判の情報が無い現状を説明できない。

だから、小泉なつみさんは、今に至るまで「益税」は無いという、確信を得られていないのだ。理由は言わずもがな、免税事業者は消費税を課されていて「納付」を免除されているという考えの、湖東税理士にレクチャーを受けたからだ。もっとも、他の税理士にレクチャーを受けても、同じ結果だったろう。なお、筆者は税理士に非ず。

『免税事業者は、取引に課される消費税がない』この事実を知らないがために、どれだけ多くの免税事業者が(やはり自分はネコババをしているのでは…益税を得ているのでは…)という、不安を胸に抱えておられるだろうか。小泉さんも、例外ではないだろう。自分は、今まで税理士が自らこの事実を広めてくれることを期待していた。でも、もう待たない。小泉さんを始め、多くの免税事業者の方に安心を得て欲しい。

とまれ、免税事業者は課税物件の「売上」に消費税を課されておらず、売上に消費税は「存在しない」だから、申告納付が出来ないし、課税仕入れがあっても「還付」を受けられない。差し引く対象の「売上税額」が「存在しない」からだ。

こうして「免税事業者に益税は存在しない(存在しようが無い)」ことも法的に説明(証明)できる。

(3)帳簿方式では免税事業者からの仕入れでも税額控除が容認されていた

さて、ようやくインボイスの話に入る。インボイスは消費税(前段階 売上税額 控除型の付加価値税)の仕入税額(仕入先の売上税額)控除のルール変更だ。

「免税事業者から仕入れた課税事業者への増税」という、小泉なつみさんのご理解は全く正しいのだが、インボイスのレクチャーが湖東税理士であるから、正しい根拠をご存じないままだろう。実は、そこにこそ「免税事業者は消費税を課されていない」が密接に関係しており、それこそがスタート地点なのだ。

消費税、つまり「前段階 売上税額 控除型の付加価値税」の仕組みの簡単な例。

A B C D

売 上 300 700 900 1000 5%売上税時

売上税 15 35 45 50 合計145(ABCの95が累積)

税差額 15 20 10 5 合計 50(税額の累積排除)D社税額を分割納付

付加値 300 400 200 100 付加価値(売上高-仕入高)

A~D社に売上税を課すと、総税収はABC納付分が累積する。そこで「前段階 売上税額」つまり「仕入先の売上税額」を差し引くと、税額の累積を排除できる。

・納税額=売上税額-仕入税額(仕入先の売上税額)

結果的に、最終事業者(消費者に販売した事業者)の売上税額を、全事業者で「分割納付」をしている事になる。この関係はABC社の誰が最終事業者になろうが、維持される。

この時、商流先頭のA社を除くBCD社は「仕入先の売上税額」情報が無いと、自分の納税額を確定できない。それを伝達する役割が「インボイス」つまり「売手が発行する、税率と税額を記載した取引伝票」だ。

(同じ税額は各事業者で付加価値(売上高-仕入高)に税率を乗じても求まる。この場合は、インボイスは不要で「前段階 仕入控除型 付加価値税」と呼ばれる)

では、商流の途中に免税事業者が存在すると、どうなるだろうか。

A B C D

売 上 300 700 900 1000 5%売上税で、Cが免税事業者の時

売上税 15 35 - 50 合計100(ABの50が累積)

税差額 15 20 - 50 合計 85(税額の累積排除が不完全)

当然、「売上税額の伝達」が途切れて「税額の累積排除」が不完全になる。なので、免税事業者は取引から排除される。欧州は、売上税から付加価値税へ移行したので、最初から「インボイス方式」であったが、免税事業者はAの仕入先か、消費者に販売する小売業者のDでしか存在できなくなったと思われる。

日本は消費税導入時にインボイス方式のこの問題点は分かっていたので、採用せず、事業者が自分の「帳簿」から、売上税額と仕入税額を算出して納付する「帳簿方式」を採用。

・国税庁の対応人員の限界から、免税点を3,000万円に設定した

・事業者の6割以上が免税事業者になった(売上は数%程度)

・当時はPCもインターネットも無く、インボイスという新伝票への対応が困難

(「帳簿」は所得税や法人税の申告納付に使われており、消費税のそれも年1回に)

この時、取引伝票に「課税事業者か免税事業者か」の区分記載を義務付けておらず、その確認事務負担への配慮から「売上に消費税が存在しない免税事業者(と消費者)からの仕入でも、課税事業者が『見做し』で税額控除」を容認する措置を設けた。

・消費税法取扱通達 11-1-3(消費者等からの仕入れ)1988(昭和63)年12月30日

・消費税法基本通達 11-1-3(課税仕入れの相手方の範囲)1995(平成07)年12月25日

A B C D

売 上 300 700 900 1000 5%売上税で、Cが免税事業者の時

売上税 15 35 *45 50 合計100(*「見做し」仕入税額)

税差額 15 20 - 5 合計 40(Cの債務免除の10減少、50 ⇒ 40)

この措置により、免税事業者は取引から排除されず、課税事業者も「仕入税額控除」という「前段階 売上税額 控除型」付加価値税のメリットを得る権利が保障されていた(国側は当然、税収が減る)。

以上が、消費税開始からインボイス導入までの間、免税事業者からの仕入を税額控除できていた、行政の裏付けの真実である。当然、これにも税理士は一言も触れない。

閑話休題、これを破壊したのが、インボイス制度の導入。 なお、諸外国ではイギリス以外は免税事業者でもインボイスを発行できるが、税額は「記載不可」。税額を記載してしまうと、税額伝達票だから、その分は納税義務が発生する。

日本の帳簿方式では「税額の記載」は「任意」であったが、これは免税事業者が税額記載不可のためだ。実務で、課税事業者が仕入先の免税事業者に消費税額記載を要望し、免税事業者が対応したとしても、記載税額の納税義務は発生しない。『見做し』仕入税額控除が可能だったからである。

「主要国の付加価値税におけるインボイス制度の概要」

https://mof.go.jp/tax_policy/summary/itn_comparison/110.pdf

日本のインボイス制度は「仕入税額」はインボイスから、「売上税額」は帳簿からという、世界に類を見ないキメラ型で、

・免税事業者から仕入れた課税事業者への「見做し」税額控除分の「増税」

・免税事業者を取引から排除(課税事業者化あるいは廃業)

・課税仕入が従来の「相手方問わず」から「インボイスとして有効かどうか」の確認

が必要になり、課税事業者にも莫大な事務負担が発生することとなった。

このように、欠点はあっても利点が無い、稀代の悪税制度となった。

(国側には税収増と、国境調整時に国富の持ち出しが無くなるメリットがある↓)

辛辣な物言いもしたが、帳簿方式における、免税事業者の仕入税額控除の「真実」について、一人でも多くの税理士が語ってくださることを願ってやまない。

(4)事業者は消費税額(売上税額)を上乗せ(値上げ)するのではなく、売った価格で「税込み取引」をしたとして、売上総額が按分される

つまり、こういう事↓

・売上税額=売上総額*消費税率/(100+消費税率)

・税抜売上=売上総額*100(100+消費税率)

国には、事業者が価格転嫁(値上げ)しようができまいが、お構いなし!の計算式になっている。

・1,100円で販売した時

売上税額=100円、税抜売上=1,000円

・値上げできず、1,000円で販売した時

売上税額= 91円、税抜売上= 909円

事業者が消費税相当額を価格転嫁(値上げ)するかどうかは、消費税法にその規定は無く、事業者の裁量に任されているが(予定)、徴収場面ではしっかりと、課税標準の規定(第28条)を「売った価格が税込み取引」を前提にした条文にしており、その狡猾さには驚嘆させられる。

第28条(課税標準=税率を掛けて税額を算出する対象)

課税資産の譲渡等の対価の額

(1)対価として収受し(実際に収受した)

(2)又は収受すべき (収受する権利が確定している)

一切の金銭又は金銭以外の物若しくは権利その他の経済的利益の額をいい、消費税額等を含まない

2番目の「収受すべき」が曲者で、消費税法基本通達10-1-1(譲渡等の対価の額)に「その譲渡等に係る当事者間で授受することとした対価の額」とあり、これはつまり「税込み価格」を意味する。

第28条はそれに「消費税額等を含まない」額が課税標準という規定だから、そりゃあ価格転嫁が出来ていなかろうが、強制的にきれいに

・税抜き価格(課税標準)+消費税額=税込み価格

になって価格転嫁が出来ているように見えるわけだ(特に税抜き経理では)。

今後は価格を「本体価格+税額」の「常識」ではなく「売った価格が『税込み取引』で按分」しているという事実を説明していくべきだと思う。

今後の小泉さんのご活動に微力ながら、貢献出来ましたら、幸いです。

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_diagram.png

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_daiagram_akaji.png

「湖東税理士は、小泉なつみさんに『免税事業者には消費税が課されていない』という『事実』をレクチャーすべし!」にご賛同いただける方は、

↓のバナーをクリック!↓