昨年10月から導入されたインボイス制度。国会答弁で鈴木財務大臣は「複数税率の下で適正な課税を行うため」と壊れた機械人形のように同じ答弁を繰り返したが、誰が聞いてもこれはおかしい。帳簿方式でもこの数年、対応してきた実績があるからだ。そもそもインボイスという「売手発行の税率と税額を記載した取引伝票」は、税額控除型の付加価値税において「仕入先の売上税額」の伝達が、その役目であるが、同じ情報を帳簿から算出できていたのだから、まったく説明になっていない。

インボイスが実質、ほぼ義務化することでまず変わるのは「免税事業者から仕入れた場合の、課税事業者の見做し仕入税額控除」が不可能になる、という点だ。帳簿方式では、それが容認されていたからだ。だからこそ、当該事業者への「増税」になる。

しかし、それ以外の理由、つまり国側にとって好転する何かがあるのではないか。

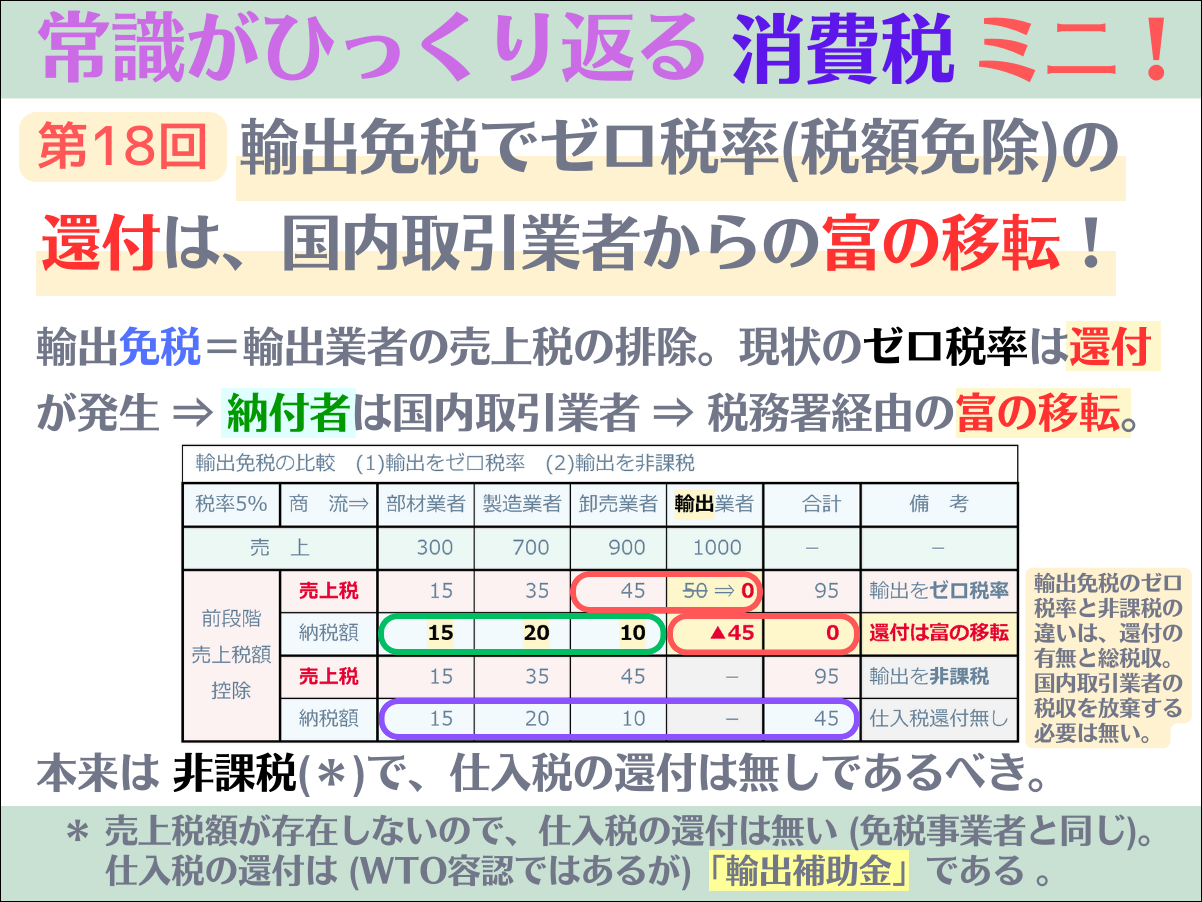

先日、付加価値税の国境調整で、輸出取引は税を課さず、輸入国の税関で仕入税額を発生させていることを説明したが、現状、輸出取引はゼロ税率で、商流上の事業者が納付した税額の合計が「税務署を介して」還付される(富の移転)。

上の図を眺めていて、ふと、疑問に思ったのだが、この商流に「免税事業者」が存在すると、どうなるのだろうか。

上の図を眺めていて、ふと、疑問に思ったのだが、この商流に「免税事業者」が存在すると、どうなるのだろうか。

国内取引のみの場合、帳簿方式では「売上に消費税が存在しない免税事業者」からの仕入れでも「見做し」仕入税額が可能であったから、税収は「免税事業者が課税事業者であった場合の納税額」分、減少する(下図では税収が50⇒40で、10減少)。それ自体は「応能負担の原則」に基づくものだから、何も問題はない。

しかし、商流の最後が輸出取引の場合、帳簿方式では「見做し」仕入税額の45を売上税額ゼロから差し引けるので、還付額はその「見做し」仕入税額の45が還付される。この時、税収は15+20-45=▲10で、何とマイナスになってしまうではないか!

しかし、商流の最後が輸出取引の場合、帳簿方式では「見做し」仕入税額の45を売上税額ゼロから差し引けるので、還付額はその「見做し」仕入税額の45が還付される。この時、税収は15+20-45=▲10で、何とマイナスになってしまうではないか!

比較:商流の免税事業者の有無による、輸出業者への還付額

前提:帳簿方式において、上図の小売業者が輸出取引を行った

(1)卸売業者が課税事業者の場合

税収:15+20+10-45(還付)=0(富の移転)

(2)卸売業者が免税事業者の場合

税収:15+20 -45(還付)=▲10(国富の持ち出し)

お分かりだろうか。(2)では、税務署は輸出業者に「税収以上を還付」つまり「国富の持ち出し」になるのだ!

国は帳簿方式における輸出取引のこの「過剰還付」を是正したかったのではないか。上図では輸出業者(小売業者)の仕入先の卸売業者が免税事業者のケースだが、2番目の製造業者が免税事業者であっても「過剰還付」になる状況は同じである。

税収増も目的であっただろうが、それだけではなく、この「過剰還付」の状況を是正するためにも、国はインボイス制度を導入して免税事業者を商流から排除、或いは、免税事業者を強制的に課税事業者にしたかったのではないか。これまで誰もこの点は指摘していないようだが、理論的には十分に可能性のある推察だと思う。

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_diagram.png

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_daiagram_akaji.png

「帳簿方式では、輸出取引の商流に免税事業者が存在すると『過剰還付(国富の持ち出し)』だったから、国は何としてでもインボイス制度を導入して、是正したかったのでは?」にご賛同いただける方は、

↓のバナーをクリック!↓