消費税の計上方法とは、消費税の計上をどういうタイミングで行なうかというもので、一般的には「明細単位」「伝票単位」「請求書単位」などがあります。

経験上、得意先への請求は当社の既定の消費税計上方法を、仕入先からは仕入先指定の消費税計上方法に合わせる、というケースが多いようです。もちろん、得意先からの支払明細に従う場合のように、得意先が計上方法を決定している場合もあるでしょうけど。

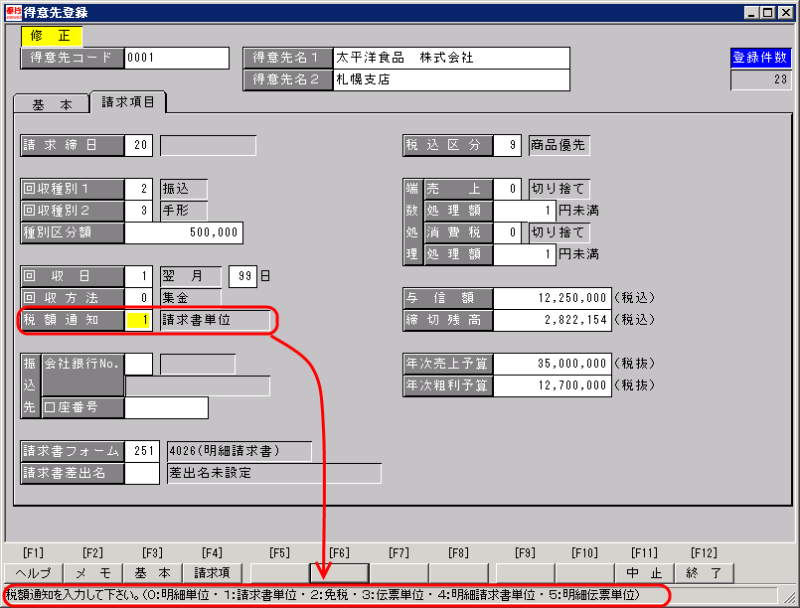

■商蔵奉行の消費税計上方法

商蔵奉行では、得意先登録・仕入先登録の画面に税額通知という項目があり、ここで計上方法を指定します。

計上方法には、「明細単位」「伝票単位」「請求書単位」のほか、「明細伝票単位」と「明細請求書単位」「免税」の6種類から選択します。

■『明細』が付くと何が違う?

「明細単位」「伝票単位」「請求書単位」はどのシステムでも同じだと思うのですが、他ではあまり聞かない「明細伝票単位」と「明細請求書単位」についてご説明しましょう。

これらは伝票単位と請求書単位の派生形で、明細伝票単位は伝票単位で、明細請求書単位は請求書単位で消費税を計上します。しかし、「明細」と付いているように明細単位で内部的に消費税を保持しているところが違います。

しかし、それでは全て明細単位で良いような気もしますが、明細で把握した消費税を積み上げた場合と伝票単位や請求書単位で消費税をまとめて計算した場合とでは若干の差異が発生します。50円のものを2個買う場合を想定してみましょう。

・本体50円 個別の消費税2円

・本体50円 個別の消費税2円

---------------------------------

合計100円×5%=伝票単位消費税5円→差額1円

=================================

※明細伝票単位ではこの差額を1行目の商品に、明細請求書単位では消費税差額伝票を自動生成することで調整しています。

このことから、やはり、明細単位なのか、伝票単位なのか、請求書単位なのか、という基本的な区別は必要と思われます。

■『明細』付きがオススメ!

『明細』の付く方と付かない方というこの差異は、特に月末締め以外の売掛金残高を集計した際に現れます。

20日締めの得意先で請求書単位にしていた場合、売掛金残高一覧表を出力すると、21日~末日までの売上分に対する消費税が計上されていないことになります。しかし、明細請求書単位になっていれば、21日以降の分についても消費税を内部的に持っていますから、売掛金も消費税を考慮した金額が集計されます。

『明細』付きであれば、会計的な側面から見た場合、売掛金残高集計は会計上の売掛金と一致します。

『明細』の付いている方を選択していただくことをお勧めします。

また、商品別の集計をするときも、明細で消費税を保持する『明細』付きでないと税込の数字を正しく把握することが出来なくなりますので、そういう観点でも『明細』付きが良いでしょう。

以上、意外と分かりづらい消費税計上方法についてご説明しました。

いまお使いのシステムが奉行以外の方でも、似たような考え方を実現できる設定方法があるかもしれません。もし消費税の計上で悩んでいらっしゃいましたら、上記のような考え方で設定が出来るかご検討いただくと良いでしょう。