<12> 再婚で失敗繰り返さぬために…

50歳過ぎて再婚なんて…?

実はメリットも多い「熟年再婚」

人生100年時代におすすめの「熟年再婚」

タレントで元フジテレビアナウンサーの河野景子さん(56歳)

に、熱愛のニュースがありました。

お相手は映画監督で俳優、さらに実業家としても知られている

ジャッキー・ウーさんとのこと。

河野さんは2018年に元貴乃花親方の花田光司さん(48歳)と

離婚、その後新しい恋がスタートしたようです。

報道によると、今のところ再婚に関しては否定したものの

「大事にあたためたい」と前向きな恋愛をしていることを認め

たという河野さん。

熟年再婚という展開が待っているのかもしれませんね。

今年は、長引く新型コロナウイルスの影響により「コロナ離婚」

という新たな夫婦問題が出現した年でもありました。

何かとネガティブな話題が多いなか、熟年再婚という明るいニュ

ースを聞くと応援したくなるものです。

一般的にも、離婚経験者のなかには「もう二度と結婚はしない」

「結婚生活はこりごり」などと再婚に二の足を踏む人もいますが、

私自身は熟年再婚をおすすめしています。

結婚の形が多様化した今、わざわざ籍を入れなくてもパートナー

シップを育むことはできるものの、戸籍制度の存在する日本だか

らこそ再婚という形式を選ぶことには意味があると思うから。

いくつになってもあくなき幸せの探求をするのが、長い人生を

楽しみ尽くす醍醐味ではないでしょうか。

熟年再婚のメリットは「幸せのやり直し」

熟年再婚のメリットは数多くありますが、熟年再婚経験者のみな

さんに支持されているのは「幸せのやり直し」ができるという点

です。

離婚経験者の多くは、過去の苦い結婚生活を振り返り「もっと

夫婦の時間を大切にしたかった」「もっと余裕をもって相手を

思いやれたかもしれない」「もっと両親を幸せにできたのに」と

いった、「もっと~」という反省点や後悔を抱えているもの。

再婚は、そういう気持ちを払拭できるチャンスです。

今より未熟な自分では成し得なかったことも、人生経験を積んだ

熟年再婚ではかなえることができるようになるのです。

夫婦生活や親孝行、子育てなど、あらゆる場面で「幸せのやり直し」

ができるチャンスを与えられるなんて、素晴らしいことだと思いま

せんか?

再婚にまつわる子どもの問題も軽減する「熟年再婚」

デメリットは人それぞれですが、若くして再婚を考えた時に自分

や再婚相手に子どもがいる場合、子どもの感情や環境の変化、経済

的なことなどをめぐって問題が生じることも珍しくありません。

ところが熟年再婚の場合は、子どもの年齢も上がっていることが多く、

「お母さん、あるいはお父さんが幸せになれるなら」などと、親の

再婚や恋愛に理解を示すケースも。

河野さんのように、子どもがいてもすでに成人している場合はなお

さら、熟年再婚のハードルはぐっと下がります。

熟年再婚で幸せになる人の共通点とは?

熟年再婚で幸せをつかむ人の共通点は、「自分の幸せは、自分で

決める」と腹をくくる覚悟とエネルギーを持っていることです。

これまでの人生経験から、自分なりの価値観や判断基準ができ、

「この人となら私は幸せになれる」と自信を持てるほど、自分自身

も成長しているのです。

ただし、焦りは禁物。

年齢的なことを考えると「早く再婚しなければ」と前のめりになる

かもしれませんが、同じ失敗を繰り返さないためにも、まずは自分

を見つめ直す時間をしっかりとること。

これから幸せになるためには何が必要かを考えてから再婚に踏み

出しても遅すぎることはありません。

<6> あの子を探して

中国、河北省赤城県チェンニンパオ村にある水泉小学校。

休職したカオ先生に代わって、14歳の代用教員ウェイ

(ウェイ・ミンジ)がチャン村長(チャン・ジェンダ)

によって教壇に立つことに。

悩みの種は10歳の腕白坊主チャン・ホエクー(本人)

だけだ。

ある日、チャンが登校していないのに気づいたウェイが

彼の家に行くと、病気の母が出てきて、チャンは家計を

助けるために出稼ぎに出たと言う。

ウェイはチャンを連れ戻そうとするが町を出るバス代が

ない。

皆で協議の結果、レンガを運んで金を稼ぐことになり、

生徒たちは一生懸命働いてようやくウェイを送り出す。

ところが、町へ着くとチャンは行方知れずだと聞く。

彼女はなけなしの金をはたいて紙と筆を買い、尋ね人の

チラシを貼り出すがらちがあかない。

ついに町のテレビ局に行き、涙ながらに訴えるウェイ。

こうした苦難の末、ウェイはチャンと再会を果たすのだった。

<11> 最低でも3000万円は正しい?「老後資金」を考える

“老後資金は、最低でも3000万円必要”、“年金暮らしの夫婦は

2000万円が不足する”――。

そんな説が語られていますが、実は老後に必要なお金は人に

よってさまざま。

老後を考えるには、まず自分にとっての必要額をざっくり見積

もることが大事です。

ファイナンシャルプランナーの畠中雅子さんに、シンプルな

見積もり方法や「老後破産」を

防ぐスキルを指南してもらいます。

老後資金は「年間の赤字額」から考えてみる

――よく“老後資金は、最低3000万円必要”といわれますが、

“住宅ローンや教育費に追われ、まとまった金額を貯められ

そうにない”と不安を抱く人も少なくありません。

畠中雅子さん:どんな暮らしをどう描くかによって、必要な

老後資金は違ってきます。

まずは、自分にとって必要な老後資金を見積もることが重要

です。

計算法としては、「年間の赤字額×定年後の余命」で考えて

みましょう。

リタイア年齢を65歳と仮定し、平均寿命よりも多少長めに95

歳まで生きるとみなした場合、定年後の余命は30年。

つまり、“年金生活の年間赤字額×30年”が老後の必要資金と

いうことになりますね。

忘れてはいけないのが、「特別支出」の存在

――“いくら足りないか”から必要額を割り出していくという

方法は、シンプルでわかりやすいですね。

畠中さん:赤字額を出すときに忘れてはいけないのが、

「特別支出」の存在。

自動車税や固定資産税などの税金、家の修繕や

賃貸なら更新費、レジャー費や冠婚葬祭、医療費、

孫への援助やお祝いのお金などです。

逆に言えば、ここを抑えることができれば、老後

の必要額も少なくて済むわけです。

“年間の赤字額”を掴むには、年金生活に入る前から家計の状況

を掴んでおくことが大切。

やりくりが苦手な人も「貯金簿」なら続けやすいでしょう。

――「家計簿」ではなく「貯金簿」というのは……?

畠中さん:貯蓄残高の推移を記録していくノートです。

家計簿をつけるのが苦手な人でも、自分の残高推移

を定期的に追っていけば赤字状況も分かりますよね。

同時に、負債である住宅ローンほかローン残額など

がどのような状態になっているのか定期的にチェック

しておくと、貯蓄が減った時も「繰り上げ返済をした

からだな」と状況が掴みやすくなりますよ。

思ったよりも貯蓄が増えない、あるいは減っている=赤字の人

は、その理由を貯金簿に記入しておくこと。

実は、私はやりくり下手で節約が大の苦手なんですが、30代

から貯金簿を3カ月ごとにつけ続けていることで、年間の残高

変動はしっかり把握できています。

「老後の必要額」が足りないときはどうする?

――“どうしても算出した老後の必要額に足りない……”という

人は、どうすればいいでしょうか?

畠中さん:一番手堅いのは、できるだけ長く働くことです。

年金の受け取り開始の年齢を遅らせることで、

年金額を増やせます。

遅らせた月額に応じて年金額が増え、1カ月0.7%、

年間で8.4%の増額に。

仮に、70歳からもらい始めるようにすれば、42%

もの増額が一生涯続くんです。

そのためには、働き続けられる体づくりを考えながら過ごす

ことも大切ですね。

教えてくれたのは……畠中雅子さん

ファイナンシャル・プランナー。

大学時代からフリーライターとして活動し、出産後にマネー

分野を専門とするライターとなりFP資格を取得。

新聞・雑誌・WEBなどに多数の連載やレギュラー執筆を持つ

とともに、セミナー講師、講演などを行う。

「教育資金作り」「生活設計アドバイス」「住宅ローンの賢い

借り方、返し方」「オトクな生命保険の入り方と見直し方」

などのテーマを得意としている。

<6> 殺人の追憶

1986年ソウル近郊の農村で起こった女性の猟奇的殺人事件。

特別捜査本部のトゥマン刑事はソウル市警から来たテユン

刑事と組んで事件に挑むが、捜査方法の異なるふたりは対立

し、何度も失敗をする。

しかし、ある出来事がきっかけとなり有力容疑者が浮上する。

<10> 満員電車でリュックを…超迷惑

満員電車で

「リュックを抱えてスマホゲーム」は超迷惑...!

ヒジをぶつけられた乗客たちの怒り

リュックを背負った人が、満員電車に乗り込むとトンデモナイ

ことになる。

パンパンに膨らんだリュックが、混みあった車内のスペースを

より一層狭くしてしまうのである。

Jタウンネットが先日、

「なぜこのタイミングで...? 満員電車のリュック『乗ってか

ら下ろす』人へのモヤモヤ」

という記事を配信したところ、

「リュックを前に抱えた状態で、スマートフォンを弄らないで

欲しい」

という訴えが、いくつも届いた。

さっそく、読者から届いたメールを読んでいこう。

両手でスマホ→電車のブレーキに対応できず...

まず始めに紹介するのは、神奈川県に住む会社員のGさん(60代

男性)の投稿だ。

田園都市線ユーザーで、朝7時台の電車に乗っているという。

「リュックを後ろではなく前にしているのは良いとして、その

リュックの上に手を広げてスマホでゲームしている人の肘が

周りに当たって邪魔です。

リュックは前にではなく『下ろしましょう』と啓蒙して欲しい」

JR総武線快速ユーザーの会社員・Yさん(50代女性)は、リュ

ックを前に抱える人に苛立ちを隠せない。

「前に背負っていればいいというものでもなく、リュックで

人をどつきながら乗り込んできたり、前に抱えたリュック

の上でスマホするのも邪魔です。

降ろすか、網棚にのせるか、してほしい!

あとは、女性が肩から持つ大きな鞄も邪魔です。

後ろの人にめちゃ当たっていることに気づかないとは...。

そんなこといちいち、いわせないで!!」

リュックを前に抱えたままゲームする人が、体をのけぞらせて

他の人に接触する場合もあるという。

Rさん(住所・年齢不明)が、その危険性を指摘する。

「リュックを前に背負って、さらに両手を使ってスマホでゲーム

する人へ。

結局のけぞり返っている人の多いこと、多いこと。

のけぞった分、寄りかかられるんですよ。その方が迷惑です。

しかも、両手でスマホを持っているため、電車が強めにブレーキ

をかけた際には対応できるはずもなく...。

ヨタついてぶつかったり、最悪の場合、私を『つっかえ棒』棒

にしたり...、はた迷惑です」

確かに両手がスマホでふさがっていると、とっさの対応ができ

ない可能性は大きいだろう。

それはリュックを前に抱えている場合に限ったことではない。

ツイッターには、

「つり革持たんとスマホ両手で持ってゆらゆら揺れる海藻マンおる」

「満員電車で吊革につかまらないで両手でスマホゲームやって

カーブの所とかで寄りかかってくるやつがいる マジでやめて

欲しい」

などといった声もあがっていた。

どうしてもゲームをしたいなら、片手でできるものがいいのだろうか。

なかなか、難しい問題である。

<6> 僕の彼女はサイボーグ

ひとりぼっちで過ごす20歳の誕生日。寂しい大学生ジロー

(小出恵介)の前に、突然キュートな“彼女”(綾瀬はるか)が

現れる。

彼女と過ごした数時間は人生の中で最も輝ける時間となるが、

突然彼女は姿を消してしまう。

1年後の21歳の誕生日、ジローは再び彼女に出会う。

似ているけれどどこか違う、“完璧”な彼女に。

しかしそれは、決して起こるはずのなかった、運命を変えて

しまう“恋”の始まりだった―。

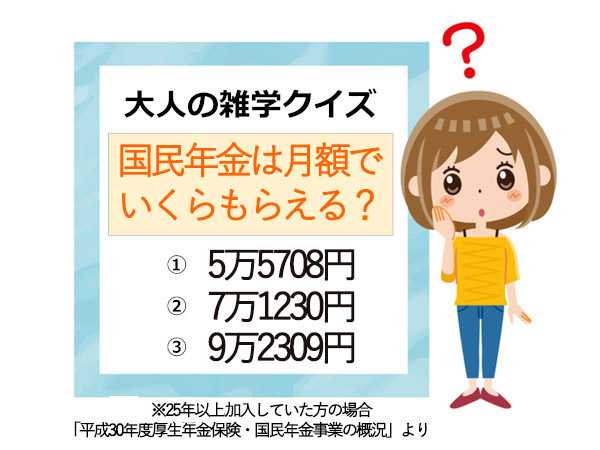

<9> 国民年金はいくらもらえる?

知識が身に付く!大人の雑学クイズ

50代以上の女性が知っておきたい知識を、クイズ形式でご紹介

する連載コーナー「知識が身に付く!大人の雑学クイズ」。

今回のテーマは、年金についてです。

老後の生活についてイメージできていますか?

年金が支給されるのは2か月に1回

年金生活はまだ先で自分には関係ない、と思っていませんか?

年金生活に入ると、現役時代とはお金の使い方を変える必要が

あります。

自分の将来のことをイメージするには、まずは年金生活をもら

うときの基本情報を覚えてきましょう。

公的年金の支給日は偶数月の15日、つまり2か月に1回の支給

となり、支払い月の前2か月分が支給されます。

年金はいくらもらえる?

公的年金は、保険料を納付した期間や「国民年金」「厚生年金」

と年金の種類によって、受給できる金額が異なります。

ご自身の受給予定金額は、ねんきん定期便を確認してみましょう。

では、一般的に受け取っている金額はいくらでしょうか。

厚生労働省が発表した「平成30年度厚生年金保険・国民年金

事業の概況」を見てみましょう。

すべての国民が対象となる「国民年金」で、40年間の満額を

納付した場合は、年間78万1700円(※令和2年4月分からの老齢

基礎年金の年間総額)を受け取ることができます。

25年以上加入していた方の場合、老齢年金の平均受給額(月額)

は、 平成28年度 5万5373円 平成29年度 5万5518円 平成30年度

5万5708円 つまり、クイズの正解は、(1)5万5708円でした。

ちなみに厚生年金を受け取る人の場合の平均受給額(月額) 平成

28年度14万5638円 平成29年度 14万4903円 平成30年度 14万

3761円 毎月約14万円程度は受け取っている、ということですね。

年金の赤字額は?

総務省の2017年家計調査報告によると、年金で暮らしている夫婦

の平均的な収入は251万円。

支出は316万円。

なんと、家計収支は、年間65万円の赤字になっています。

現役時代は、月々の収支がマイナスでもボーナスで補填できていた

人もいるかもしれません。

しかし毎月の収入が限られる年金生活では、上手に貯蓄を取り崩し

ていくことがポイントになります。

年金生活に入るときは、家計管理の見直しをはじめ銀行口座の整理

も考えてみるといいでしょう。

<8> 「生命保険会社にダマされた」?

「生命保険会社にダマされた…」その真相は?

一度も保険を見直したことがない人が勘違いしている契約

MONEYPLUS / 2020年9月15日 18時0分

「生命保険会社にダマされた…」。

至急、保険の相談にのって欲しい。という依頼がありました。

相談内容は、40年前に入った生命保険についてです。

依頼者は、

「2000万円の死亡保険に入っていたつもりが、200万円しかない」

「追加の保険料は一切かからないといことだったのに、60歳以降

の保険料を払えというのが届いた」

「これはおかしい!」と、ずいぶんご立腹の様子です。

では、保険の契約が途中で変わったのでしょうか?

それとも、本当にダマされたのでしょうか?

じつは、生命保険の保障内容の「ビックリ!相談」というのは、

よくあるケースです。

40年間、一度も保険の内容を見直したことがない。と言う人には、

ぜひ知っておいてほしいことでもあります。

そして、説明を受けたけど、よく確認をしないで契約をしてしま

った人。

「そういえば、心当たりがあります」そんな人にはぜひ読んでいた

だきたい話です。

今回は、60歳定年を迎えたある人の「あるある保険相談」の真相

に迫っていこうと思います。

定期保険特約付終身保険の仕組みとは

今回、相談があった保険は「定期保険特約付終身保険」です。

この商品は、日本の生命保険会社の主力商品でした。

現在でも主力商品として販売している保険会社もあります。

20年以上前に生命保険を契約した人は、多くの人がこの保険

を契約しているのではないかと思います。

まず、「定期保険特約付終身保険」のしくみの説明をすると、

主契約は終身保険です。

その上に定期保険特約、入院特約、特定疾病特約、介護保険

特約などさまざまな特約が乗っている保険です。

相談者の保険は、主契約の終身保険は200万円です。

それに1800万円の定期保険特約がついているので、死亡保険

金は2000万円になります。

終身保険の保障は一生涯続きます。

この保険は、60歳払込満了です。

ただし、主契約の終身保険の保険料が払込満了になると、特約

で付いている保障はすべて終わってしまいます。

特約は、定期保険特約、医療特約、災害割増特約、介護特約

などなどです。

ですので、死亡保障も定期保険部分の1800万円も終わって終身

保険の200万円だけ

になります。

つまり、医療保険、介護保険などを続けたいのであれば、継続

として保険料を支払うということになります。

たとえば、医療保険特約を継続する場合には、その後の保険料

を一括に支払うか、毎月支払っていくかということになります。

これが、大まかな「定期保険特約付終身保険」の仕組みです。

人任せにせずに契約は確認をしよう!

40年前、生命保険の営業員がどのような説明をしたのかは、

わかりません。

たしかに終身保険と定期保険の死亡保険金を合わせれば、2000

万円の保障になります。

しかし、その際に、終身保険と定期保険特約の説明をして、60

歳以降は200万円の保障になるという説明がなされたかは、

今になっては確認できません。

とは言え、保険のパンフレットや設計書を見ると、そういう図解

がされています。

じつは、契約内容をきちんと確認をせず自分の入っている保険は

2000万円の保険とか、3000万円の保険に入っていて、それが

一生涯続くと勘違いされている方が、とても多いように感じます。

ところが、定期保険特約付終身保険は、払込満了が、60歳、65歳

になっていることが多く、払込が終わるころに初めてそのことに

気づくということが、よくあります。

その時、多くの方が「えっ!?こんな保険だったの?」と言うことに

なるのです。

保険の見直しは定期的にしよう!

ずっと高い保険料を支払ってきたのに、60歳になったとたん、

200万円の死亡保障以外の保障が全部なくなる!ということです。

さらに保障を続けるのなら、毎月保険料を支払わなくてはいけない!

相談者が怒りを覚えるかも理解できます。

しかし、保険会社の肩を持つつもりはありませんが、やはり契約

するときに、わからないからといって人任せで契約をしないことです。

保険は高い買い物ですので、内容をしっかりと確認する必要があった

と思います。

もちろん保険会社も、もっとわかりやすいパンフレットにすべきだっ

たでしょう(40年前のパンフレットを見ましたが、不親切な説明で

した)。

ただ、40年間保険の内容をまったく確認せず、見直しもしていなかっ

たというのは、あまりいいとは言えません。

このように、一度入った保険はそのまま入りっぱなしにしていませんか。

生命保険会社から年に1度、保険のお訪ねというのが届くと思います。

その時に中身を確認しないでゴミ箱へという方が意外に多いのですが、

そこで、ご自身が入っている保険を確認して、いまの自分に合っている

保障かどうかというのもを検討してみてはいかがでしょうか?

それには、ご自身がどんな保険に入っているのか?ということを理解

しておくことが大切です。

相談者の保険は、実はラッキーな保険だった!

60歳近い人は、これを機会に保険商品の確認をしてみましょう。

「自分は、生涯3000万円の保険に入っている」と思っていませんか?

定期保険特約付終身保険は、払込満了後は、主契約の終身保険だけに

なります。

しかし、60歳になったとたんに医療保険もなくなっちゃうんだ!なん

て不安にならないでください。

もともと、医療保険と言うのは必要性の低い保険です。

年齢ともに病気になるリスクや入院するリスクも高まります。

その分、医療保険の保険料も高くなります。

仕方がありませんね。

では、医療保険は必要なのかと言えばさほど必要ありません。

健康保険がありますので、自己負担は3割です。

しかも高額療養費制度があるので、一般的な収入の人は、月額9万円

ぐらいしかかかりません。

この方のラッキーなところは、200万円の終身保険の予定利率は5.5%

で、とてもいいと言うことです。

まさにお宝保険です。

これは、利回りのいい貯蓄だと思った方がいいでしょう。

そして、何よりの幸運は、2000万円の死亡保険金を遺族が受け取る

ことなく、元気で生きてきたことでしょう。

これからは、医療保険などは必要ありません。

お子さんが独立してしまえば、大きな保障も必要ありません。

老後資金だけをどうすればいいのか考えるようにしてみてはいかがで

しょうか?

<7> 知って得するユニーク少額短期保険

【知って得するユニーク少額短期保険】

離婚・相続、交通事故や痴漢えん罪まで…

手軽に利用できる「弁護士費用保険」

日常生活などのトラブルで弁護士を活用するハードルを低くしてくれるのが、

弁護士費用保険だ。

弁護士費用保険は、エール少額短期保険、ジャパン少額短期保険、プリベント

少額短期保険で取り扱っている。

いずれも保険期間は1年で、弁護士に法律相談したことで支払った法律相談料

の実費を補償する保険金と、委任時の着手金や手数料、日当、事件終了時の報

酬金を補償する保険金が支払われる。

保険の責任開始日後に起こったトラブルが補償対象になっているが、交通事故

などの突発的なトラブル以外は待機期間があり、待機期間終了後にトラブルが

起きた場合に保険金の支払対象となる。

このため、すでにトラブルが発生しているから、保険を契約して補償してもら

うという利用の仕方はできない。

エール少額短期保険の「弁護士保険コモン」は、交通事故やスポーツでの事故

などの突発的なトラブルや離婚や相続、セクハラ、パワハラ、いじめなどの日

常的なトラブルの両方が補償対象。

無料の付帯サービスがあり、「弁護士直通ダイヤル」は、平日の9~17時に、

1回の相談につき20分以内、弁護士に直接電話で法律相談できる。

この無料の電話相談は、保険契約前から起きているトラブルについても相談で

きる。

相談できる弁護士がいない場合は「弁護士検索サポート」でトラブルの内容に

あった弁護士を探すことができる。

保険金額により、ライト、レギュラー、ステイタス-の3プランがあり、ライ

トの月額保険料は1180円、ステイタスは5100円だ。

保険期間は1年だが、自動更新され、保険金が支払われるようなことがなけれ

ば、翌年の保険料が安くなるが保険金が支払われるようなことがあれば保険料

が高くなる。

プリベント少額短期保険の「弁護士費用保険Mikata」は、突発的なトラ

ブルと日常的なトラブルの両方が補償対象となっている。

1回15分以内で、弁護士に電話で、無料で法律相談することもできる。

また、法律相談以外のさまざまな相談に対応する各種専門家による「24時間

なんでも悩みごと相談ダイヤル」も利用可能。

月々の保険料は2980円で、補償内容は相談料については1事案2万2千円

が限度、1年間10万円が限度。

弁護士費用は、交通事故などの突発的なトラブルの場合、300万円が限度。

日常的なトラブルの場合は、100万円が限度だが、実費の70%が補償対象

となっており、5万円は自己負担となっている。

ジャパン少額短期保険の「男を守る弁護士保険・女を守る弁護士保険」は、交

通事故やスポーツ事故などの突発的な事故の他、痴漢冤罪や痴漢被害が補償対

象となっており、離婚や相続などのトラブルは対象外だ。

この保険には、弁護士費用や法律相談費用の保険金の他、「個人賠償責任保険金」

がある。

日常生活の偶然な事故で他人へけがをさせてしまったり他人の物を壊してしま

ったりして、法律上の賠償責任を負った場合も保険金が支払われる。

「男を守る弁護士保険・女を守る弁護士保険」では、痴漢と間違われたときや

痴漢に遭った時、その場ですぐに弁護士にヘルプコールができる。

その利用時間は平日の7~10時、17~24時となっている。

同サービスは保険期間中(1年間)に1回利用可能。

また、年3回まで弁護士にメールで無料で法律相談することもでき、この法律

相談では、日常的なトラブルについても相談できる。

弁護士費用等保険金額300万円、法律相談費用保険金額10万円、個人賠償

責任保険金額1000万円で、月額保険料は590円である。