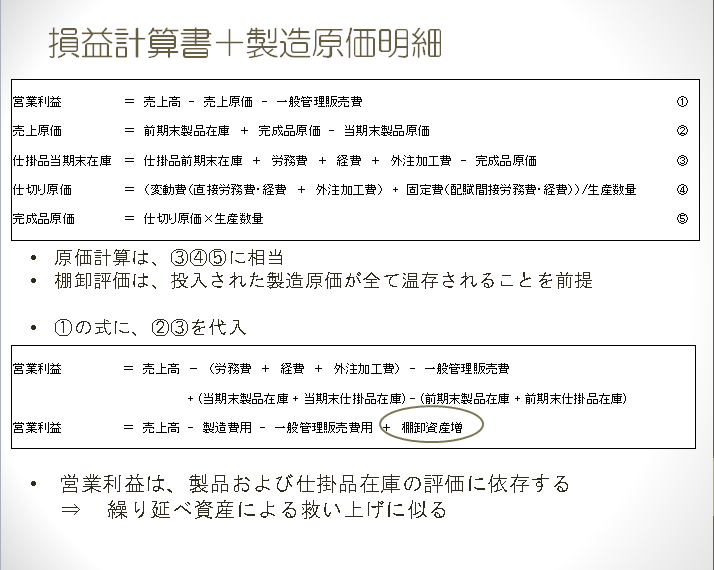

今回愚生にとり最も大切なテーマとなる部分を述べさせていただきたい。このことが管理会計の改善にいくばくかでも役立つことを心から願っております。

原価計算に基づく棚卸評価から時価評価に基づく棚卸評価に変えることにより企業損益の構造が変わり、初めてリードタイムとコストの関係が明らかにされると考える。その場合、当該期間の損益を最大化するためには、期末棚卸資産は新聞売り子の最適数量を確保しなければならない。

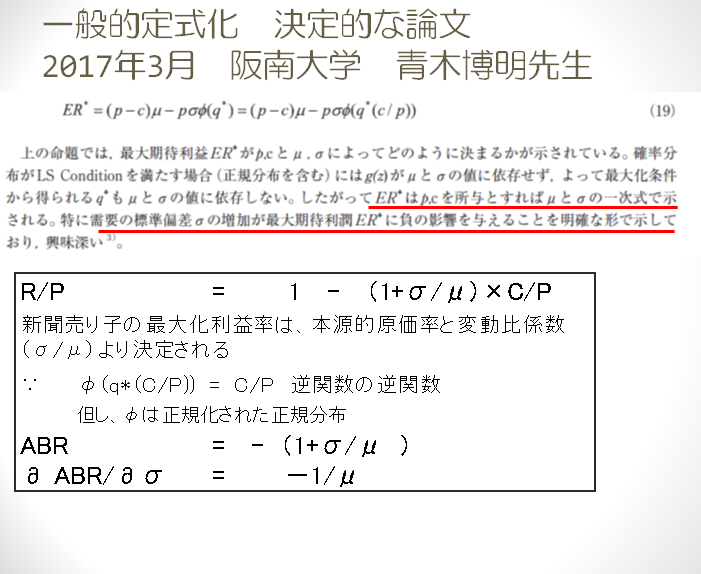

リードタイムを加味したコストを反映した利益は、販売が正規分布でばらつくとすると、新聞売り子による最適解の利益を前提とすると

R = P - (1+σ/μ)×C ①

ここで、Rは利益、Pは価格、Cは仕入れコスト、σは販売のばらつき、μは平均販売

もしもσ=0 すなわち、販売のばらつきがなければ、利益はP-Cと最大となる。

すなわちばらつきσが発生すれ利益を棄損する。

この式は、青木博昭先生の式から導かれる。(引用は青木先生のご了承をいたただいておりません)

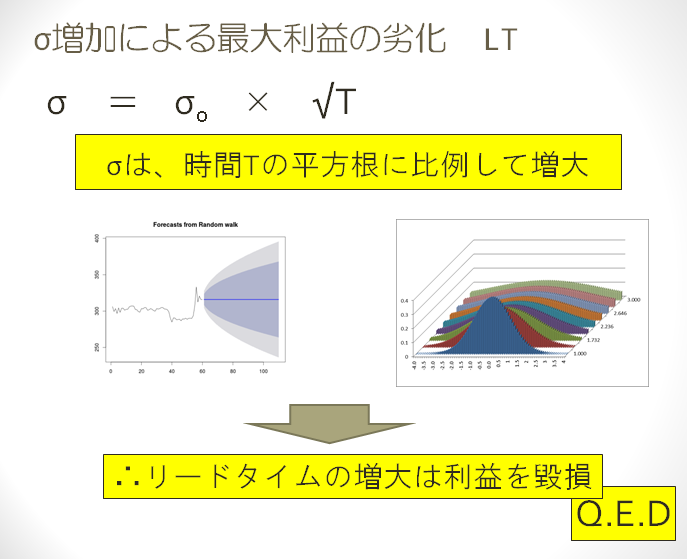

一方リードタイムとばらつきの関係は、販売のばらつきをσ0とすると、リードタイムCTの経過とともにばらつきは拡大し

σ=σ0×√CT ②

σはリードタイムCTの平方根で拡大し、①より利益が棄損されることを意味する。

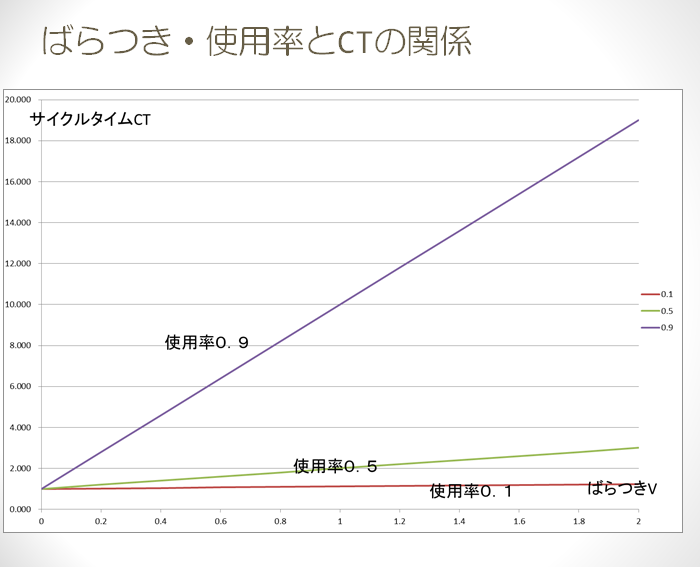

ファクトリーフィジックスによれば、製造リードタイムCTと製造現場で発生する内なる変動V-加工対象物の到着時間、加工時間―、さらに使用率U/(1-U)の関係から下記の通りとなる。

CT = V×U/(1-U)Te+Te ③

一方リトルの法則より系にとどまる仕掛(この場合には販売系であるため在庫)は

TH = WIP/ CT ④

ここでTHはスループット

から、WIPは③を④に代入して

WIP = TH×(V×U/(1-U)Te+Te) ⑤

もしもJITによりTHがそのまま販売されるとすれば、販売数量THを①かけることにより全体の利益が算出され

利益 = TH*(P-(1+σ/μ)×c)

この結果、棚卸資産利益率は

利益/WIP

= (P-(1+σ/μ)×C)/(V×U/(1-U)Te+Te)×C

ただし、

CT = V×U/(1-U)Te+Te

σ = σ0×√CT

この意味するところは、

・Vすなわち、製造工程における到着時間と加工時間のばらつきが在庫を増加させ

・Vは、リードタイムを拡大し、σを高め利益を棄損する

これにより、TPSの諸施策が内な、内なる変動要因Vを抑え込み、リードタイムを短縮させ利益をどのように創出するかを示すことができるものと考える。また、さらにSCMの諸施策が外なる変動要因σを抑えこむことで、利益を創出することも示しうる。

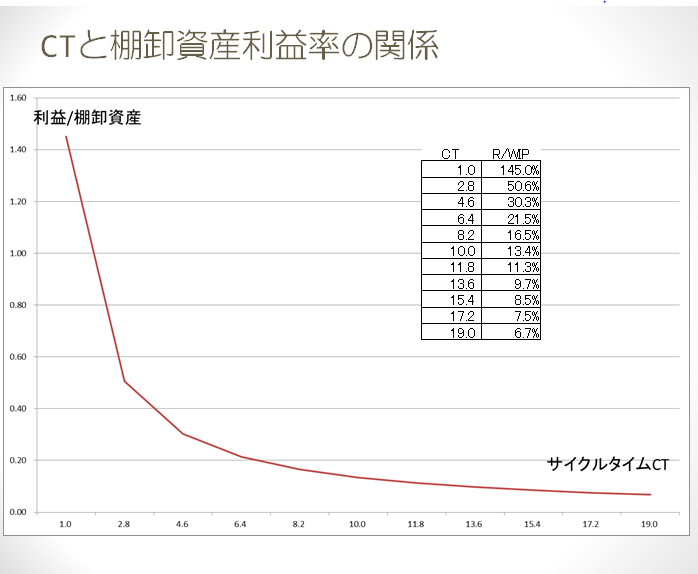

P=1, C=0.6, σ/μ=0.2,Te=1,V Uをばらつかせた場合に、どのようにリードタイムと利益に影響をあたえるかを図に示すと

このロジックは愚生の完全なオリジナルであります。

「世界で初めて」TPS、リードタイムとコストの関係を述べたものと「大真面目」に考えております。

お読みになっていただける方のご指摘をいただければと願います。

この結論にいたったプロセスについては、今後詳細を書かせていただきます。

相変わらずの駄文ですが、ここまでお読みになっていただきありがとうございます。