決算等、一定の時期に銀行から当座預金の

両者区分調整法

入金未通知、未渡小切手は当座預金にプラス

入金未通知、未渡小切手は当座預金にプラス

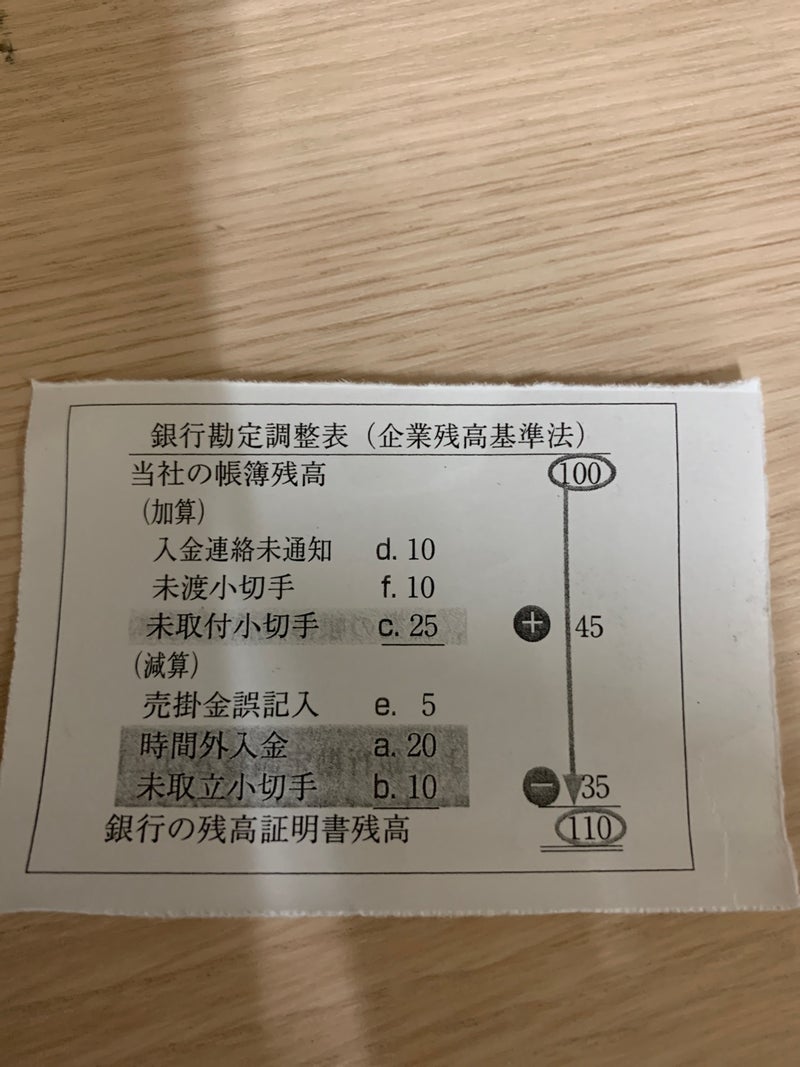

企業残高基準と銀行残高基準は

企業残高基準と銀行残高基準は

残高証明書を発行してもらい、帳簿の残高と

比較する。

この時、一致していなかったら正しい残高に

調整する。

この時に作成するのが銀行勘定調整表

作成方法は3つ。

両者区分調整法

企業残高基準法

銀行残高基準法

不一致の原因は次の6つ。

ポイントは

両者の差異がいつ解消されるか?

1.時間外預入

(企業側は処理済、銀行側が未処理)

銀行に入金しているにも関わらず、

銀行ではまだ処理していない。

翌営業日になったら処理される。

∴銀行残高にプラス

こちらでは当座預金を増やす処理をしているので、

仕訳不要

2.未取立小切手

(企業側は処理済、銀行側が未処理)

他人振出の小切手を受け取って、当座預金を

増やす処理をしている。この小切手を銀行が

取り立てていない。

銀行が取り立てたら差異は解消される。

∴銀行残高にプラス

こちらは既に当座預金を増やす処理を

しているので、

仕訳不要

3.未取付小切手

(企業側は処理済、銀行側が未処理)

取引先に振り出した小切手で、こちらは

当座預金を減らす処理をしているが、

取引先がまだ銀行に行っていない状態。

取引先が銀行に持ち込んだら差異は解消される。

∴銀行残高からマイナス

こちらは既に当座預金を減らす

処理をしているから、仕訳不要

4.連絡未通知

(企業側が未処理、銀行側は処理済)

当座預金に出入金があったにも関わらず、

こちらにその連絡がない状態。

ex.当座預金に売掛金20の入金があったが、

こちらにその連絡がなかった。

こちらが当座預金を増やす処理をすれば、

差異は解消される。

∴企業残高にプラスし、

修正仕訳が必要

当座預金20 売掛金20

5.未渡小切手

(企業側は処理済、銀行側が未処理)

既に小切手を振り出して、当座預金の減少の

処理をしているにも関わらず、

取引先に渡していない状態。

ex.買掛金20の支払いの為、

小切手を振り出したが、

まだ取引先に渡していなかった。

こちらは当座預金を減らす処理をしているのに、

実際は減っていないからこれを取り消す。

∴企業残高にプラスし、

修正仕訳が必要

小切手を振り出した時

買掛金20 当座預金20

修正仕訳は逆仕訳

当座預金20 買掛金20

広告費等の費用を支払う為に

振り出した場合は、

未払金で処理をする。

当座預金20 未払金20

6.誤記入

ex.売掛金50の振込みがあったがこれを60と

記入していた。

10多く記入しているので、これを減らす。

∴企業残高からマイナスし、

修正仕訳が必要。

(誤)

当座預金60 売掛金60

これの逆仕訳

売掛金60 当座預金60

(正)

当座預金50 売掛金50

逆仕訳と(正)を合体させると

修正仕訳となる。

売掛金10 当座預金10

3級でやった訂正仕訳!

銀行勘定調整表の作成手順

以下の取引を例にとる。

誤記入は当座預金からマイナス

時間外入金、未取立小切手は銀行残高にプラス

未取付小切手は銀行残高からマイナス

両者区分のやり方をマスターしたら

たすき掛けになっている事に気づくと

それだけで完成する。

銀行残高基準をマスターし、両者区分の方は

検算する方法を取る。

本試験では前T/Bの当座預金の欄が

空欄になっている事がある。