再生スキームについては、(13)再生計画書の記載事項と再生の条件(その1) で概要の説明をしましたが、今回から、それぞれの再生スキームについて少し詳しく解説します。

まずは、既存会社存続方式です。再生対象会社を存続させ、再生する方法です。

再生を考えた場合、「Good事業」を会社分割等で分割し、この会社を再生させ、「Bad事業」については、負債(私的整理の場合は、一般的には金融債務のみ)を残して特別清算をする、といった形式のほうが再生可能性が高まります。

しかしながら、会社分割した場合に「許認可等が承継できない、あるいは、承継するためには時間がかかり、その間事業ができなくなる」といった事情がある場合には、既存会社存続方式を使います。

再生計画を立てなければならない会社は実態BSで債務超過になっているケースが殆どですから、単純に、存続させて経費削減など経営改善をするだけでは、債務超過の解消は困難です。

従って、DDS、DES、債務免除などの金融支援の実施が必要となります。

以下、ステップを追って説明します。

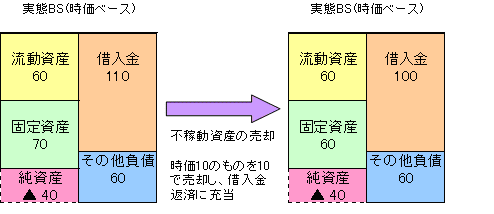

【1st STEP】 不採算事業からの撤退と不稼動資産売却

不稼動資産の売却は、時価ベースでの評価額(早期売却価格等)と同額で処分できた、という前提です。この場合、売却額と同額の固定資産、借入金が減少し、売却益=ゼロ ですから、実態債務超過の解消にはつながりません。但し借入金が減少するため、支払利息が減少し利益改善につながります。

不採算事業からの撤退により、プラス効果のみ、と考えるのは早計です。撤退による様々なコストやキャッシュアウトを見積もる必要があります。例えば下記のような内容です。

· 撤退に伴い、契約上の違約金等が発生する。

· 人員削減等により、退職金がキャッシュアウトする。

· 撤退事業の営業資産<営業負債 の場合、営業資産の処分で営業負債の処理がまかないきれないため、撤退のためのキャッシュが必要となる。

· 設備等を使っており、除却する場合には、除却損を計上することになるため、PL上、利益が減少し、BS上も純資産が悪化することになる。

【2nd STEP】 「Good事業」の継続による収益計画・返済計画の策定

不稼動資産やBad事業の整理によって、どの程度の損失が出るかが確定したら、次は「Good事業」の収益計画を策定します。

再生計画の場合、キャッシュフロー計算書が一番のポイントとなります。フリーキャッシュフローが返済+支払利息 の原資となります。概ね10年(今は金融緩和策がとられているため15年程度)で通常の運転資金意外の借入金を返済することが原則となります。

(

「キャッシュフロー計算書の計算方法」参照 )

債務超過の解消は、債務免除やDES、DDSといった金融支援以外では、利益を積み上げていくしか方法はありません(勿論増資という方法もありますが)。

返済計画や債務超過の解消年度を考える場合に、税金がいつの時点から発生するか、ということを考慮に入れなければなりません。

債務免除などを組み入れた場合、資産再評価税制を使うなどの方法をとることができれば、青色欠損金を残せる可能性もあり (「特例欠損金の使い方」参照)

、返済計画が楽になる、という効果も生じます。

さて、前出のBSで考えてみることにします。

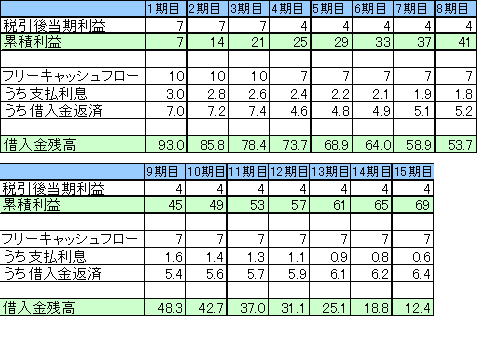

税引後の当期純利益及びフリーキャッシュフローが下記のような計画であったとします。

この場合、累積利益は8期目までで41、計画スタート時の純資産は▲40ですから、ギリギリ8期目で債務超過解消、まあ、解消したといっても +1なので、ちょっと狂うと9期目にずれこんでしまいます。また、借入金の残高は15期目まででも完済することができず、このペースだと17期目になってしまいます。債務超過解消や借入金の返済期間がちょっと長すぎるのでは、となってしまいます。

【3RD STEP】 金融支援との組み合わせ

債務超過解消や借入金の返済期間が長すぎるとなった場合は、DDS、DES、債務免除など金融支援により、期間を短縮して正常化を図ります。

もちろん、金融支援となる前に経費削減等収益力アップに向けて会社の自助努力を行うことが不可欠です。

先ほどの例ですと、借入金100のうち15をDDS、DES、債務免除のいずれかの金融支援を行えば、債務超過解消は5期目、借入金の完済は15期目にすることができます。

(DDS、DES、債務免除の解説については「金融支援の内容と組織再編方法」参照)

但し、どの支援方法を選択するかによって、「仕上がり」がかなり違ってきます。

以下、比較してみたいと思います。

① DDSの場合

DDSは、金融機関の査定上では「資本」としてみなされるため、債務超過額を見かけ上圧縮することができます。但し、債務者側から見れば、「借入金」であることには間違いないので、返済義務があります。今回の例では通常借入金の85を返済した16年目から、DDSの15を返済することになります。勿論債務免除益はありません。

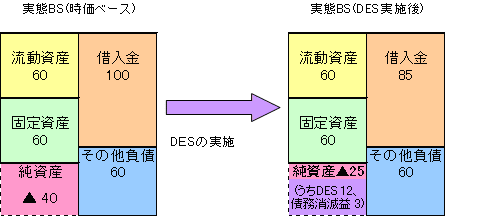

① DESの場合

DESは、債権の時価ベースで債務者の株式を取得することになります。今回の例では、返済能力を80%(15年間程度で返済できる金額)とした場合、15の借入金を12の株式と交換することになります。この場合、債務消滅益3 が計上され、純資産は▲25となります。欠損金がない場合は債務消滅益課税が発生しますので、注意が必要です。

また、DESの場合、金融機関がずっと債務者企業の株式を保有している、ということは考えにくいので、売却等将来の対応を考えておく必要があります。

① 債務免除の場合

債務免除は実施のハードルは高いですが、スキームとしてはわかりやすいものです。

今回の例では債務免除を15実施しますので、債務免除益が15計上されることになります。

欠損金がない場合は債務消滅益課税が発生しますので、注意が必要です。