From:ななころ

ドトールコーヒーより

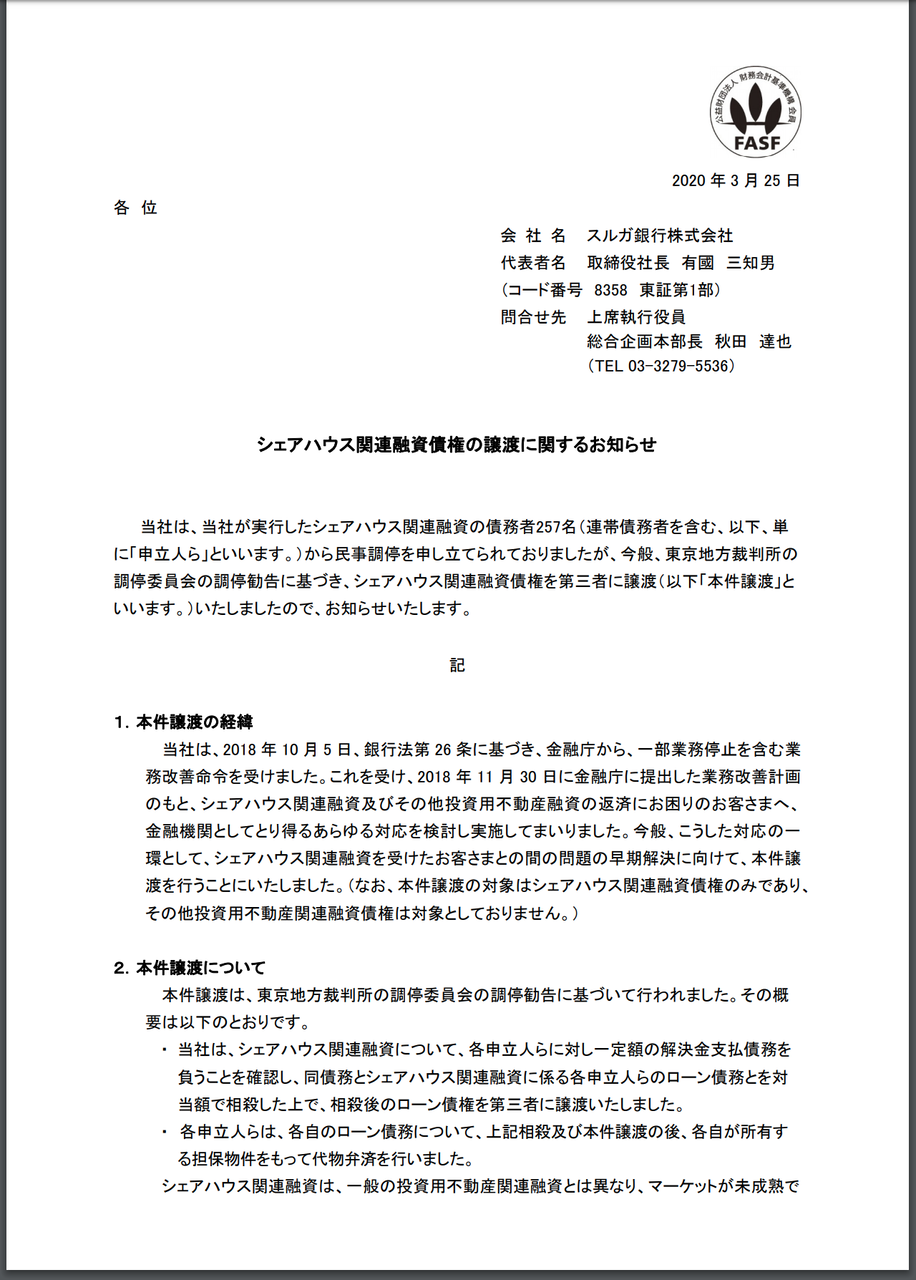

◆スルガ銀自ら代物返済を発表

昨年11月、日経新聞で驚くべき記事が掲載されました。

2019年11月20日「スルガ銀行が土地と建物を手放せば借金帳消し!?驚」

このようなリーク記事が出た場合、スルガ銀行のこれまでの対応は、「一部報道について」といったようなお知らせを出して否定するのが通例でした。

(実際は新聞記事通りのことが多い笑)

しかし、この記事については、否定するような案内を出さなかったのです。

「これは信憑性が高いのかもしれない!?」

そんな風に、ななころは感じていました。

すると、今年3月、スルガ銀行から驚く発表がなされました。

かばちゃの馬車オーナー等257名の借金を、代物返済で帳消しにすると発表したのです。

この発表には心底驚きました。

ちょうどこの頃、ななころは沖縄にいたのですが、思わず叫んでしまいましたよ。

「シェアハウス関連融資債権の譲渡に関するお知らせ」

◆今月スルガ銀行が2020年3月期の決算を発表

それでは、本当に代物返済は行われたのでしょうか?

上記の発表には、2020年3月期の決算内容に反映するとあります。

「今回の債権譲渡に伴い、2020年3月期決算において約89億円の貸倒引当金戻入益を見込んでおり・・・」

そして今月5月14日、2020年3月期の決算が発表されます。

・経常損益は417億6300万円の黒字(前期は743億4200万円の赤字)

・純損益は253億2400万円の黒字(同971億4600万円の赤字)

2年ぶりに黒字回復した内容となっていたのです。

=== 記事一部抜粋 ===

スルガ銀、2年ぶり黒字回復 不良債権処理額が減 3月期決

スルガ銀行が14日発表した2020年3月期連結決算は、シェアハウス問題などで積み増した貸倒引当金繰入額などの不良債権処理額の減少により、経常損益は417億6300万円の黒字(前期は743億4200万円の赤字)、純損益は253億2400万円の黒字(同971億4600万円の赤字)となり、2年ぶりに黒字回復した。経常収益は貸出金利息や有価証券利息配当金が減少し、前期比15・4%減の1180億800万円となった。

(2020/5/15 静岡新聞記事より)

=== ここまで ===

◆代物返済はどうなった?

それでは代物返済については、決算でどう報告されているのでしょうか?

シェアハウス関連融資の残高を見てみると・・・

あっ、ホントです!

シェアハウス関連融資の残高が、2019年12月期と比べて、437億円減少しています。

・2019年12月期 1983億円 → 2020年3月期 1546億円

さらに、細かくみていくと・・・

シェアハウス関連融資の残高の減少に合わせて、総与信残高も大きく減少しています。

2019年12月期と比べて、523億円減少しています。

(与信残高は簡単に言うと、貸し倒れになった時のために引き当てていたお金)

・2019年12月期 2444億円 → 2020年3月期 1921億円

代物返済でチャラになった融資残高が437億円。

それ用に貸し倒れすると予想して積んでいた与信費用が523億円

差し引きで86億円となります。

上記で触れた「シェアハウス関連融資債権の譲渡に関するお知らせ」にある内容と辻褄があってきます。

「今回の債権譲渡に伴い、2020年3月期決算において約89億円の貸倒引当金戻入益を見込んでおり・・・」

やはり本当に代物返済は実施されたのです!

◆これで不正融資問題はすべて解決されたか?

それでは、この代物返済を実現したことで、不正融資問題はすべて解決されたのでしょうか?

すべてが円満解決となったのでしょうか?

次回につづく・・・

◆編集後記

この「代物返済の実現」は、コロナの影響で不動産投資業界以外ではほとんど話題になっていませんが、結構すごいことですよね!?

不動産取引において、過去にここまで大規模に代物返済が行われた事例は、他には無いのではないでしょうか?

海外ではノンリコースローンといって、返済は担保の範囲内に限定されるのが一般的ですが、日本では不動産担保価値以上に融資が実行されていることがほとんどです。

住宅ローンなんてその最たる例です。

購入した瞬間に債務超過状態になっている人が大勢います。。。

ですから、借金が返済できなくなり、担保となっている不動産を手放しても、借金だけが残されることが少なくありません。

「怖いな」と思う方もいるのではないでしょうか。

しかし、良し悪しはその人次第。

やっぱり知っているか、知らないか。

上手に制度を利用するか、逆に制度に苦しめれるか。。。

自分たちの身は自分たちで守るしかないんですよね。

この情報過多の時代に、どうやって自分の身を守るかが問われていると感じしている次第です。