From:ななころ

プライベートオフィスより

◆ADR説明会に参加

昨夜は、スルガ銀行から融資を受けている15名ほどのメンバーと一緒に、元本カットに向けたADRの説明を受けてきました。

ここ最近、情報が漏れて相談者が脅されるという事態が発生したとのことで、完全非公開の形で行われました。

当初はライフデザイン実践会のメンバー以外にも、困っている人がいれば呼びかけていこうと考えていたのですが、

先方から「個人が特定できる形での開催」を指示され、このメルマガも含めて、今後一切お声がけはできなくなってしまいました。

残念ではありますが、仕方ありません。

ただ、せめてポイントだけはお伝えできればと思いシェアします。

どんな内容が説明されたかというと・・・

※スルガから融資を受けていない人には「あまり役立たない」と感じる方もいらっしゃるかもしれません。

とはいえ、ADRという制度は、万が一私たちが不動産投資家がトラブルに巻き込まれた時に、絶対に知っておいた方が良い制度だとは私は考えています。

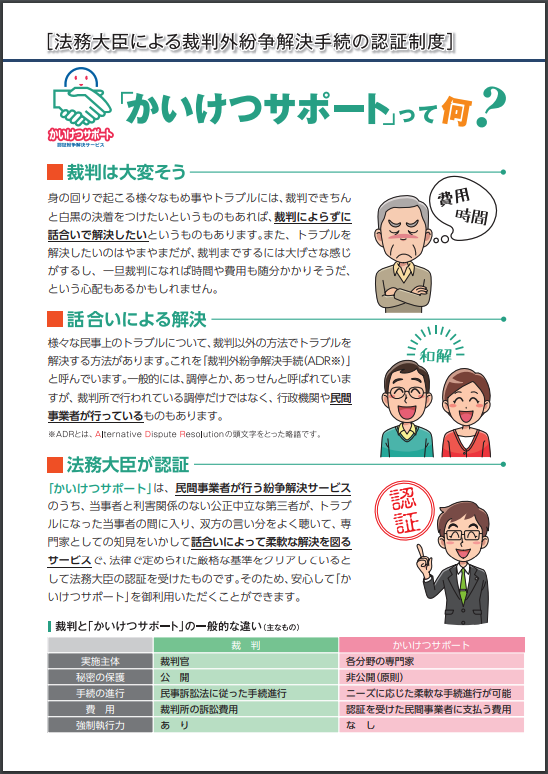

◆ADRとは?

ADRとは、「Alternative Dispute Resolution(裁判に代わる紛争解決手段)」で、調停人と呼ばれる中立的な第三者による和解です。

調停人には、法務省から認定されている事業者のみなれることができます。

本来、弁護士でない者が報酬を得て法的なトラブルに介入することは認められていませんが、それだと費用も大きくなり、裁判ともなれば時間もかかりますよね。

そこで、ADRという制度があります。

(法務省「かいけつサポート」ちらしより)

◆スルガ銀行へのADR申し立てのポイントは?

今回の件でいうと、スルガ銀行と借主(主にサラリーマン)が、ADRによって迅速かつ公平に解決しようとしているものです。

それでは、昨夜のポイントをかいつまん紹介すると、

・ポイント1.スルガ銀行は基本全件「応諾」する

通常はADRを応諾するかどうかは、先方次第です。

しかし、今回は金融庁からの指示により、申請があればスルガ銀行は基本的には全件応諾するとのことでした。

申立の時点での非応諾は無いということです。

・ポイント2.スルガ銀行もADR事業者を紹介しているが・・・

スルガ銀行側もADR事業者を紹介しています。

しかし、相手ともめている時に、相手方が紹介してくる仲裁者を信頼するでしょうか。

個人1人がノコノコとスルガ銀行の窓口に行くようなことは避けた方が良い。

・ポイント3.購入時期は問われていない

今回、特に購入時期については問われていません。

つまり5年前に購入した物件でもADRの申し立ては可能です。

※ただし、CFが出ている物件は×で、おおよそ2013年が目安だろうとのこと。

・ポイント4.相談件数は100件以上

この法務省認定機関への相談件数はすでに100件以上とのことです。

しかし、まだ元本カットの実例は1件もありません。

さらに言うと、全体でもまだ1件もない状態です。

・ポイント5.人数が集まれば有利

個人1人が戦うことは避けた方が良い理由のもう1つとして、

人数が集まれば、

⇒ 不正や問題点のパターンが見えてきて、

⇒ パターンや法則性が見つかればそれはスキームと呼べ、

⇒ スキームは組織的な関与と認定されやすく、申立人に有利となる

とのことでした。

・ポイント6.後ろめたい人も申し立てはしても良い!

一方で、ADR申し立てが後ろめたいと感じる方もいることでしょう。

不正に積極的には関与していなかったとはいえ、「うすうす気がついていた」という方がほとんどだと思うからです。

ご自身の不勉強を責めている人もいらっしゃることでしょう。

しかし、調停人の方は言います。

「ADRは与えられた権利です。」

「与えられた権利は行使しても良いのではないでしょうか。」

私も調停人の方には同意します。

もちろん悪いや不勉強は反省すべきですし、自己責任の部分はあります。

かぼちゃの馬車オーナーもさんざん批判されています。

しかし、多くの人が守るべき家族がいたり、その後の人生がかかっています。

裁くのはまわりの人ではありません。

与えられたチャンスは生かしてもいいのではないかと感じている次第です。

◆編集後記

昨日は、朝から打ち合わせ続きで、久しぶりに朝から晩まで、移動しながら都心にいました。

なぜなのでしょう。

やっぱり人が多いところに行くと、疲れ度合いがすごいですね。

あれだけ毎日のように都心にいたのに。。。