From:ななころ

コメダ珈琲より

◆前回までのあらすじ

前回の記事では、

・金融庁の調査により、西武信金が反社への融資が疑われていること

・不動産投資家に重宝された西武信金だったが・・・

・西武信金の長期の融資期間を悪用されるパターンが続出

といったことをお伝えしました。

◆飛ぶ鳥を落とす勢いだった西武信金

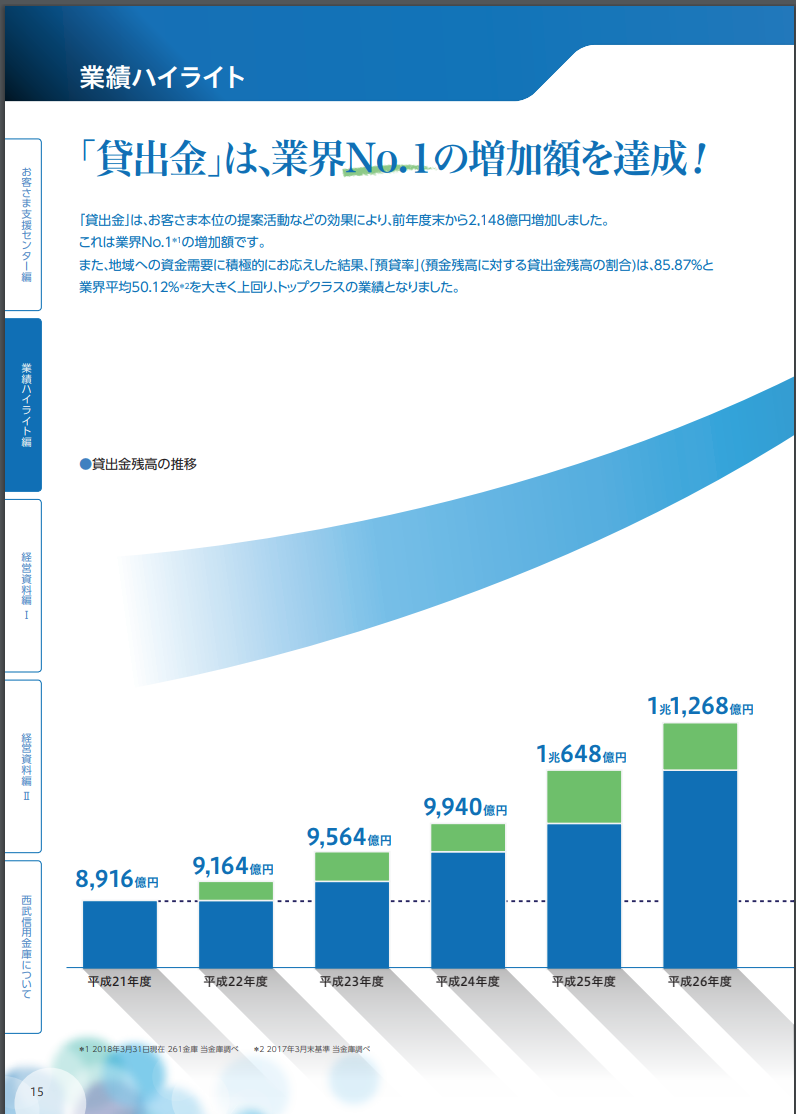

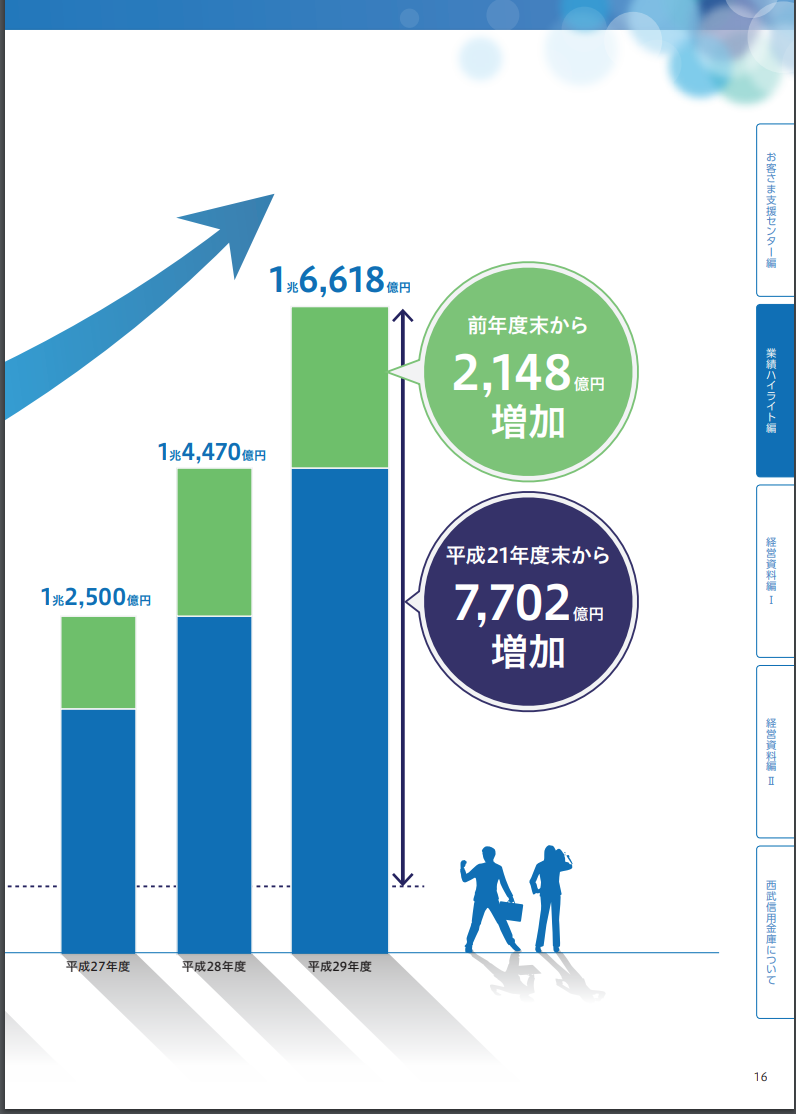

ここ5年の西武信金は、ものすごい勢いで貸出が増えていきます。

見てください!この伸び率を!?

平成21年(2009年)→平成25年(2015年)

8916億円 → 1兆648億円 1732億円増加

平成25年(2015年)→平成29年(2017年)

1兆648億円 → 1兆6,618億円 5970億円増加

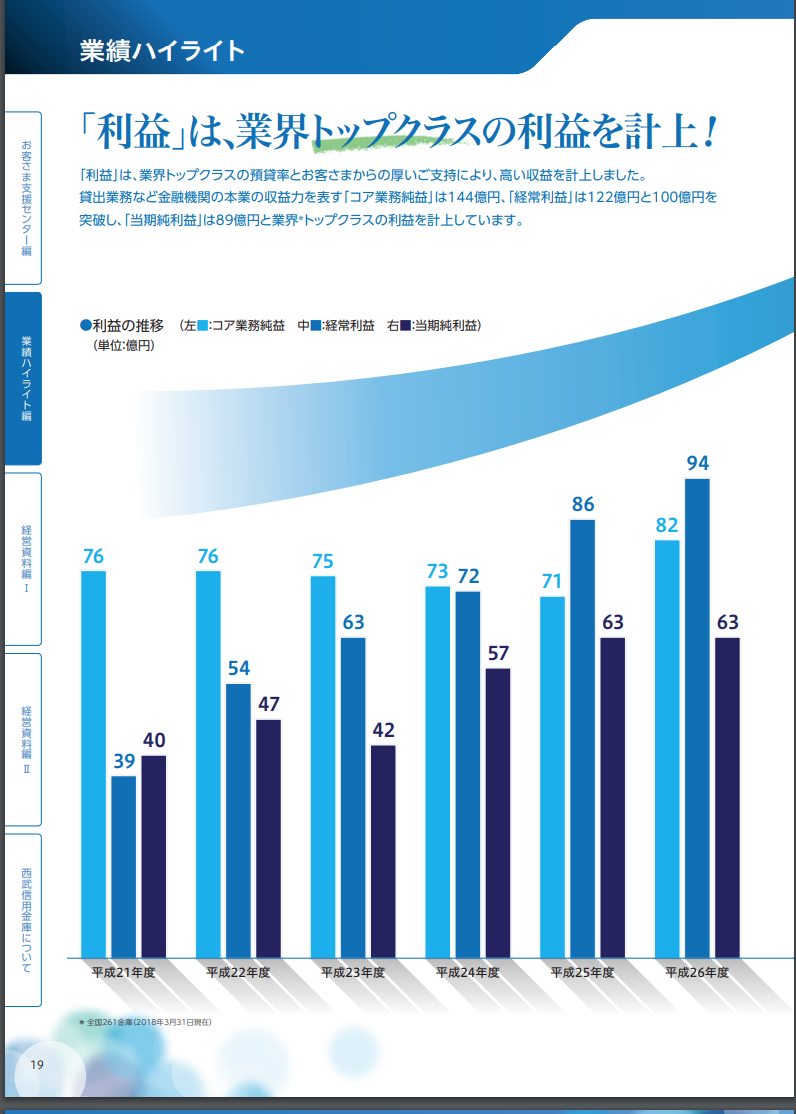

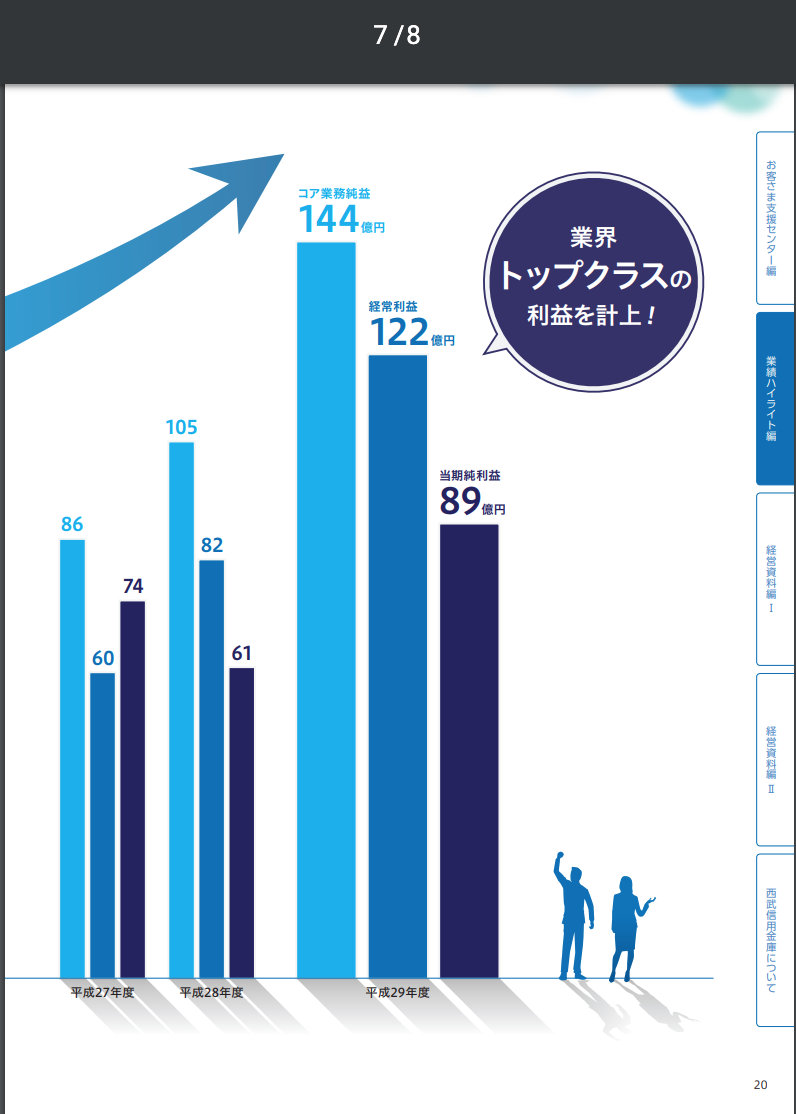

「貸出業務など金融機関の本業の収益力を表す「コア業務純益」は144億円、「経常利益」は122億円と100億円を突破し、「当期純利益」は89億円と業界*トップクラスの利益を計上しています。」

とある通り、利益も恐ろしいほど伸びています。

(2018年3月期(2017年4月1日~2018年3月31日)決算より)

◆西武信金の異常な貸出傾向

ここ5年で急激に業績を伸ばしていた西武信金。

2010年に理事長に就任した落合氏の手腕だともてはやされました。

しかし、実際は不動産投資向けの融資を拡大しただけだったのです。

そのことは週刊文春でも触れられています。

~ 記事一部抜粋 ~

“落合マジック”の実態とは

「他の信金が低金利下で貸出先に苦慮する中、その手腕は“落合マジック”と称されました。落合氏が掲げる解決型の提案営業が功を奏した結果と見られていましたが、実態はお客様を元気にするどころか、不動産投資向け融資に依存した無理な経営だったようです」(地銀幹部)」

(週刊文春 2018年11月15日号より)

~ ここまで ~

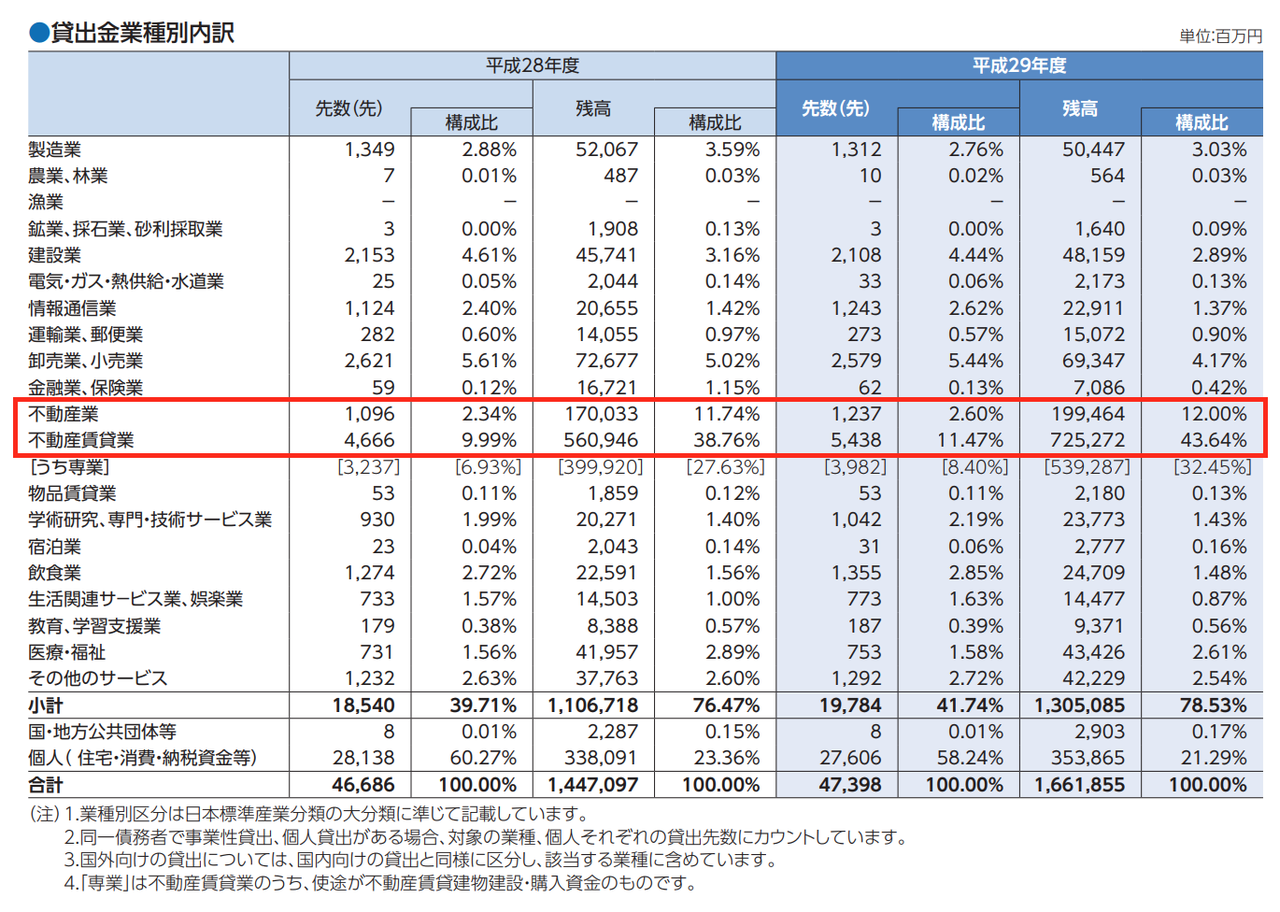

その証拠に、西武信金の決算を見ると、恐ろしいほどの収益不動産融資への依存が浮き彫りになります。

「貸出金業種別内訳」を見ると、全体の65%以上の割合を、「不動産業」と「不動産賃貸業」に貸し出していることが分かります。

公的機関や個人を除いた、法人への融資割合78%に対しての65%ですから、その割合の異常さが分かるかと思います。

さらに、住宅ローンなどが含まれた「個人」の割合を含めると、なんとっ!?、86%以上が不動産への融資です。。。

どれだけ、不動産への貸出に傾注していたかが分かるのではないでしょうか。

◆ここ5年で急伸した企業はみな・・・

不動産業界において、ここ5年で業績を急激に伸ばした企業は、みな膿が出てきています。

スルガ銀行しかり。西京銀行しかり。TATAERUしかり。レオパレス21しかり。

西武信金も同じような道をたどるのでしょうか!?

前回の記事でも触れた通り、ここ5年で西武信金の融資している案件は、5年後10年後20年後と、じわりじわりと立ち行かなくなるものばかりです。

本当は買ってはいけない物件に対して、融資期間を伸ばすことにより収支を良く見せかけているパターンが多いからです。

都心の店舗付きの住居物件も多く、1棟当たりの金額もでかい!

そのため、不良債権化するとなると、スルガ銀行以上の大事故に発展する可能性もあります。。。(恐)

◆今後の不動産投資は?

スルガ銀行が業務停止処分となり、西京銀行が撤退し、静岡銀行もほぼ打ち止め。

そして、西武信金までもが行政処分にでもなるようなことがあれば、サラリーマン投資家への融資はほぼ閉ざされてしまったと言っても過言ではありません。

残るは公庫、オリックス銀行、トラストですが、果たして・・・

今後の不動産投資はどうなっていくのでしょうか?

次回につづきます。

メルマガも合わせご参考ください。

◆編集後記

しっかりとした計算のもと、融資期間を延ばしてキャッシュフローを厚くするのもありなのですが、私はどちらかというと、やっぱり借金は早く返してしまいたいですね。

今年7月に公庫の支払いが終わります。

毎月の家賃収入が2棟で約90万円(賃貸併用住宅からの収入を除く)に対して、返済は18万円程度となるため、かなり楽になります。

その返済もあと12年ちょっと。

(住宅ローンはあと29年残ってますが笑)

今年からまた攻めに転じていけたらいいなと考えています。