先日、あるブログネタに関連して確認した年金積立金管理運用独立行政法人(GPIF)のサイトですが……

まず、長期分散投資の基本的なところをおさらいするには以下のページが参考になります。

このページからリンクを辿った先にあるレポートがなかなか良くできているんですよね。

ここに掲載されている以下の資料(PDF)です。

https://www.gpif.go.jp/topics/Adoption%20of%20New%20Policy%20Portfolio_Jp_details.pdf

今までも何回か見ているんですが、改めて見てみると、個人投資家が見てもなかなか参考になるところがあるなぁと思いました。

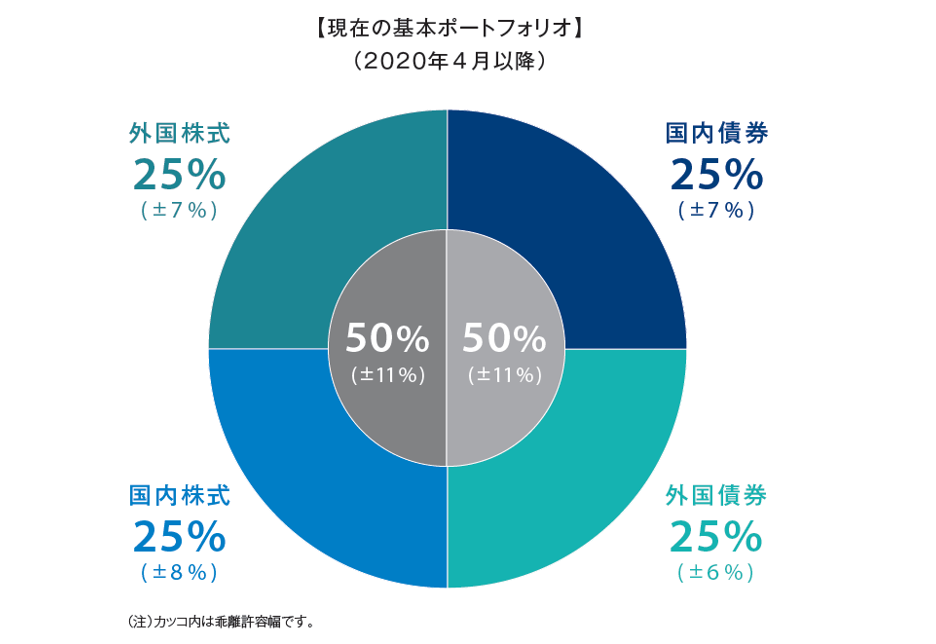

そもそもGPIFにおける資産運用のテーマは「将来の安定的な年金給付に向けて、足下の運用環境の変化や将来想定される運用環境に対 応しながら、長期的に年金財政上必要な利回りを最低限のリスクで確保」ということであり、これは個人投資家が老後資産を準備しようとしたときにも前提は変わらないと思うんですよね。

(ただし、GPIFの考える「将来」とは100年先まで考えていることには注意が必要でしょうね。個人の場合に比べると長い期間の中で安定的に運用することからリスクも小さくできますが(社会的な役割としても積極的にリスクを取るのも難しいでしょうし)、その分目標とする運用利回り(運用利回りから名目賃金上昇率を差し引いたもの)も1.7%という個人投資家としては物足りない水準での運用です。)

参考になるなぁと思ってるのが以下の点です。

・株式だけでなく国内外債権もポートフォリオに組み込んでいる

・設定されるポートフォリオは「運用目標を満たしつつ、下振れリスクの 最小化を図った最も効率的なポートフォリオ」としている(効率だけではない)

そして、このようなポートフォリオを構築する手法(分析・考え方)も記載されています。

その他、上記リンク先のpdfでは、個人投資家であっても参考になるんじゃないかなと思う資料もいくつか掲載されています。

例えば、上のグラフは長期運用におけるキャピタルゲインとインカムゲインの比較をしたものですが、キャピタルゲインは全体としては右上がりですが、年によっては大きく下げているのに対して、インカムゲインは比較的安定的に収益を上げることができています。

資産形成期においてはキャピタルゲインメインで考えればよいと僕は考えていますが、例えば老後の取崩し期においては安定的なインカムゲインが得られる資産というのはそれなりに魅力を感じます。

(ただし昨今の低コストのインデックス投信は分配金は出ませんが、組入銘柄からの配当金等はファンド内で再投資されていますから、投資信託を保有していればキャピタル・インカムの良いとこ取りが出来るということになりますけどね)

いずれにしても、(一攫千金ではなく)長期に安定的な運用を目指したいという個人投資家ならば、参考になるところが結構あるかなと思いますので興味ある方はぜひ一読を。

なお、このポートフォリオや運用方針の見直しは5年で見直しされることとなっていて、来年以降はあらたな方針で運用されることになるのかと思います。

前回以降、新型コロナ禍を経たり国際情勢も大きく動いていますから、その中でどのような方針が示されるのかは要注目ですね。

ランキング参加中です、ポチッとしていただければ密かに喜びます( *´艸`)

![]()

![]()

![]()