昨年書いた、今年からのNISAの枠をどうやって埋めていくかという(当時の)計画に関する記事ではざっくりと「現在保有している特定口座を売却してNISA口座で買い換えるのが得」という結論に至っていました。

ここで試算した内容(設定した特定の条件下での試算)自体は多分間違っていないし、この方針をもとに基本的にはNISA口座を埋めていっています。

ところで、先日のNightWalkerさんのブログで、「あれ、そういう(上記の結論にはならない)パターンがあり得るのか……」と思う記事がありました。

いわく、「たとえば、年120万円くらいの新規購入資金が長期的に見込め、移し換えるつもりの課税口座額がある程度大きい方は、要注意。何も考えず、年120万円つみたて続けるのもひとつの手となる場合があります。」とのこと。

記事中紹介されている理系の錬金術さんの記事もリンク貼っておきます。

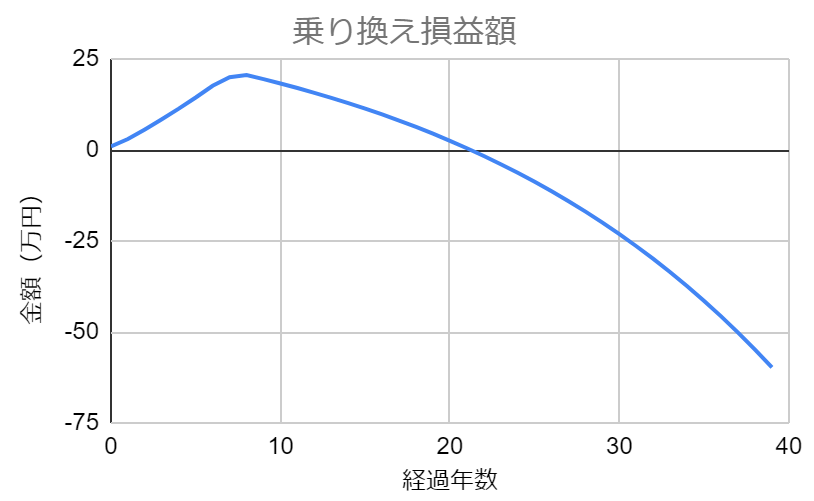

記事自体は一通り読ませていただいて(計算シートの方は未確認です)、それでもかつ「???」なのが正直なところなんですが、記事の中で(ツイッター上で)誤りを指摘されているrukbatさんの言、「単年度で考えればおっしゃる通り乗換ありが有利です。しかし、6年目以降の新規投資は乗換なしはNISAで投資できるのに、乗換ありは特定口座で投資になるので乗換なしが有利になります。」というところから考えると、投資枠を埋め切るタイミング(以降は特定口座しか使えない)と投資期間全体との兼ね合いで起こることなのかなぁという感じがします。(僕の理解が間違っているかもしれません)

ちょっと時間があれば計算シートの方も使わせてもらいながら(いろいろ条件設定を変えてみて)考えてみたいんですが、とりあえず、僕がやっているような特定口座→NISA口座への引っ越しは、設定する条件によって有利になる場合もあるし不利になる場合もある、との試算をされている方もいらっしゃるという話しにとどめておきます。

NightWalkerさんのブログでは「一方、今後見込める積立額が年60万円程度やもっと少ない場合は、とっとと移し換えた方がおトクになりそう。」とも書かれていて、これが僕の場合のほぼドンピシャな入金力(特定口座での売却分を除けばリスク資産の購入に充てられるのは年70万円程度)くらいの話になります。

なので、とりあえず僕自身に関して言えば、特定口座からの引っ越しを早期にするという方針には変更なしということでやっていきます。

ランキング参加中です、ポチッとしていただければ密かに喜びます( *´艸`)