愚者小路さんのブログ、以前の記事ですが……

ちょいちょい見かける【Yahoo知恵袋より】シリーズ。

まあ、世の中にいろんな人がいるんだなぁということを確認できるYahoo知恵袋ですが、投資にまつわる質問に関する記事です。

この記事中の質問者については、「いるよねぇこういう人」と思いつつも、投資を始めた最初の頃ってここまではいかないですが、結構あれもこれもと投資信託に手を出しがち。(僕もそうでした……)

ただ、だいぶ整理されてきた我がポートフォリオですが、じゃあこの記事中で愚者小路さんが投げ返した質問「全体でどれぐらいのリスクと期待リターンなのか回答可能でしょうか」について、そういや僕も回答できないなと。(;^_^A

では、試しに計算してみましょうというのがこの記事です。

水瀬ケンイチさんのブログ記事中で紹介されているファンドの海のツールを使わせていただきました。

長期投資予想/アセットアロケーション分析 ~ 投資信託のガイド|ファンドの海 (fund-no-umi.com)

入力画面はシンプルです。

とりあえず今スイッチングをしているiDeCoを題材にしてみます。

スタートしたのが2020年からということに加えて、iDeCoは掛金の上限が低いので評価額はまだそこまでいっていませんが、霧の良いところで投資額合計を100万円として、今回のiDeCoのスイッチングにより期待リターンとリスクを計算してみましょう。

スイッチングのプロセスは先日の記事の通りです。

まずはスタート時点の米国株式100%だとこんな感じです。

ファンドは米国株式100%ですが、先進国株式と同等と考え、先進国株式100%としています。

スタート時点での期待リターンは5.00%、リスクは19.59%です。

続いて、今進めているスイッチング第一段階が終わるとこのリターンとリスクがどうなるか。

スイッチング第一段階では米国株式70%、日本株式30%になります。

米国株式を70%に減じて、その分を日本株式に入れています。

スイッチング第一段階終了時点での期待リターンは4.94%、リスクは16.78%です。

お、期待リターンはほとんど減らさずにリスクは低減できましたね。(⌒∇⌒)

ここからは今後やっていく予定のスイッチングです。

スイッチング第二段階では米国株式40%、先進国株式30%、日本株式30%になります。

今回は米国株式=先進国株式とみなしていますので、第一段階終了時点と変化はありませんね。

スイッチング第二段階終了時点での期待リターンは4.94%、リスクは16.78%です。

さて、それでは最終段階である第三段階終了時点ではどうなるか。

第二段階終了時点で保有している米国株式40%全量を売却して、先進国株式を買い増して50%にして、残り20%は無リスク資産(定期預金)にします。

ここまでは、サイトのデフォルトの設定で計算していますが、無リスク資産を日本債券とみなして入力することとして、日本債券の期待リターンとリスクはちょっと修正します。

楽天証券のiDeCoの定期預金の利率は長い間0.002%でしたが、今確認すると0.025%になっていましたので期待リターンはそれを採用。リスクは0%としました。(もっとも、期待リターン0%にしても結果は変わりませんでした(;^ω^) )

結果はこうなりました。

今回のスイッチング終了時点での期待リターンは3.94%、リスクは13.24%です。

さて、リスクとリターンの数字はこういうことになりました。

今回の一連のスイッチングの結果、期待リターンは下がりますが、リスクも下がります。

この数字をどう考えるか……

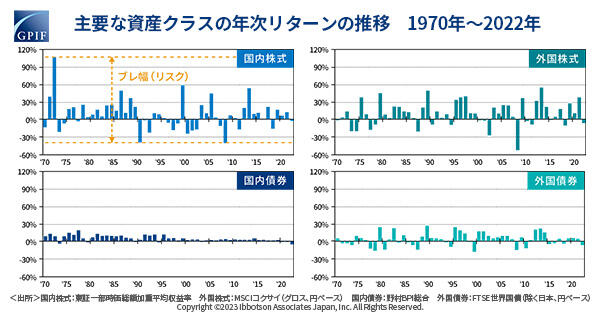

リスクとリターンの関係はこちらを参考に……

https://www.gpif.go.jp/gpif/diversification2.htmlより

図はGPIFで作成時点のリターンとリスクに基づいているので以下の文章とは異なります。この図では期待リターン5.6%、リスク(標準偏差)23%を採用しています。

この図に当てはめて考えると以下のようなことになりますね。

スタート時点(米国株式100%)は1年間のリターンは値動きの中心(期待リターン)5.00%を中心にして、上下19.59%の間で変動する、すなわち-14.59%~24.59%に入る確率が約3分の2(約68%)となります。

これに対して、スイッチング完了時点のポートフォリオだと、1年間のリターンは値動きの中心(期待リターン)3.94%を中心にして、上下13.24%の間で変動する、すなわち-9.00%~17.18%に入る確率が約3分の2(約68%)となります。

こう考えると、だいぶイメージしやすくなった……かな?(;^_^A

2/3というと、実現する可能性が比較的高いと言って良い確率だと思いますが、その範囲で見たときに、期待リターンは約1%下がりますが、悪い(マイナスが大きい)場合では5%以上マイナスの度合いを小さくできたという感じですかね。

一方で、良い場合も5%ほどプラスが小さくなるわけですから、良かった場合でも悪かった場合でも振れ幅を小さくできたということですね。

期待できるリターンは小さくなったけれど、悪かった場合でも想定される怪我の度合いは軽く済むっていう感じですかね。

逆に言えば、期待リターンとリスクの関係では実現した場合のプラスの度合いを大きくすれば、その分マイナスとなった場合の金額も大きくなるということがわかります。

リスクとリターンということで言えば、シャープレシオという指標もありますね。

シャープレシオ:リスク(標準偏差)1単位当たりの超過リターン(リスクゼロでも得られるリターンを上回った超過収益)で、計算式としては……

(ポートフォリオの収益率-無リスク資産の収益率)/ポートフォリオの標準偏差(リスク)

となりますが、現状無リスク資産の収益率はほぼ0とみなしても良いでしょうから、先の期待リターンとリスクをもとにシャープレシオを計算してみると……

スタート時点の米国株式100%では、期待リターン5.00%、リスク19.59%なので、5.00/19.59=0.255、

スイッチング完了時点のポートフォリオだと、期待リターン3.94%、リスク13.24%なので3.94/13.24=0.298となります。

シャープレシオ=リスクに対するリターンの効率性ですから、スイッチングにより向上することが確認できました。

今回の分析、あくまで標準的な期待リターン、リスクで分析していますが、コロナショックからの回復期のイケイケ状態をベースに考えると違和感はあるんですが、標準的な数値に基づくとこういう感じになるということですね。

そもそもの話としては、他のリスク資産に比して運用期間が限定的なiDeCoについて、「もしトラ」のリスクを下げるためにアメリカ要素をどうやって下げるかという話からスタートしたスイッチングですが、全体としてのリターンは少し下がるけれど取るリターンに対する効率性はむしろ少し向上するという感じにはなっているようで、良かったです。

アメリカ要素については、先進国株式のうち70%が米国ですが、ポートフォリオの中での先進国株式の割合が50%なので、アメリカ要素は35%程度まで下げられるので、当初の目的は果たせていますから、予定通りにスイッチングは進めていこうと思います٩( ''ω'' )و

ただ、この分析をポチポチしていたら、この組み合わせが割に良さそうだなぁというのを見つけてしまいました……

今回のスイッチング最終形の変形というか、日本債権を本来のリターン・リスクの数値にしたうえで、比率を日本債権20→10%に日本株式30%→40%にしたものですが、期待リターンそこそこでシャープレシオも最終形より少し向上します。

まあ、日本債権の利回りが向上して、ある程度のリターンが期待できるようになったらの話ですし、「もしトラ」が悪い方に出て米国株式が悪くなれば日本株式もそれなりに影響が出るでしょうから、リバランスのための資金として定期預金を20%という形でとりあえず良いかなと思います。

現状、iDeCoで組み入れられる日本債権の投資信託の期待リターンは下手するとマイナスですしねぇ……

ランキング参加中です、ポチッとしていただければ密かに喜びます( *´艸`)

![]()

![]()

![]()