ダウ 39005 +0.61% +235.83 寄りから10分ほど暴落しそこを付けた後24:00くらいまで上昇。その後は2時ごろにかけて下がるもダブルボトムを付けて上昇最後は39000を保って引けた。

ナス16265.64 +1.54% +246.36

ダウの倍以上上昇、動きはダウとほぼ同じ

16254.64 +1.54% +246.36

ナス100 18219.12 +1.49% +267.42

ナスとほぼ同じだが、2時ごろに向けての下げは浅く、その後の上げは一貫して右肩上がりだった。

sp500 5175.27 +1.12% +57.33

前場寄りで底をつけ、24:00迄上昇後2時まで下降。そこからは上昇を続けて+1.12%でひけた。他の指数よりはかなり底が浅かった。

先物は1%程度上昇中

金先物 2165.15

ドル円147.412 ユーロドル1.0925 ドルインデックス102.92 103を割っている。WTI78

商品 561.32 VIX13.84 VXN18.13 短期債中心に少しイールド下落。Us10Y4.149

ラッセル-0.14%2062.95 SOX+2.09%4992.51 FTSE+1.02% 7747.81

情報技術+2.54% コンピューター+2.28% コミュニケーション+1.17%

全般的に上昇 M7はテスラのみ下落。テック全面高、コミュニケーションはテレコムサービス以外はほぼ上昇。金融は地銀とアセットマネジメント以外はほぼ上昇。景気敏感商材はアパレル、靴、レジャー、トラック、コンテナ、家具など生活必需出ないものは下がっているが、amasonなどのネットの小売り系やレストランなど上昇分野もある。工業は航空機関連以外は大体上昇

不動産、エネルギー、公益、GOLDなどが下げが目立った。あとはまちまち。

DXY 102.899再び一つ上の下降平行チャネルに戻ってきた。5MAを支持線としているが、

5.20MA共に急降下しており、やや5MAがゆるやかになりつつあるもしばらくは急上昇はないかもしれないが、

CPIが市場予想より上だったことから、金利は全体的に上向きな方向性を感じ取れるのと、3/8の長い

下髭が、一応の底を示したということもあるかもしれない。

ドル円 3/5からの下降平行チャネルを抜けてきたが、きょうは陰線。昨日のCPIの影響で上昇したが、今は少し下げていて147.372円 日銀のマイナス金利廃止予想と米国CPIは相反する動きなので今さげているのだろうか。

ユーロドル ちょっと右にずれたところで上昇推移しているが、ここ4日間は緩やかに下降しながら右に推移して5MAを割った

短期、中期MAは上昇中。20MAがほぼ50MAをGC。2/13以来のユーロ高ドル安トレンドは継続中。

US10Yは3/8より上昇転換。一時4.038%と4%を割りそうだったが、今は4.149%と戻してきているが、今現在は下げている。

5MAは底打ち反転しており50MAを抜くのは近そう。

jp10y 2023年の10/31よりの下降平行チャネルを3/6に抜けて今は上昇トレンドにあるが少し弱い。昨日の植田総裁の発言で

マイナス金利撤廃しても必ずしも利上げがあるのではなく、そのまま金利は継続することが示唆されたことが影響か。

SOX指数 上昇平行チャネルをぶち抜き上昇したが、3/8に大きく下落して翌日には上昇平行チャネルの上端まで落ちたが今日は上昇して5MAに迫った。5MAがやや下向き。BBは拡大中 RSIはMA、センターを割っているが、反転上昇中。5200あたりに壁があるようだ。

3月に入ってから上昇を続け上昇平行チャネルを回復しさらにセンターラインまで上昇した。今の所そこで天井をつけて

再度下げつつある状況で5MAを割った。20MAとの乖離もあるので少し調整があるかもしれない。

ダウ、2連騰で39005。5MAが20maをGCしそう。RSIがセンターとMAをGCしていて、+DIがGCしたので、上昇の予感。

NDX 20MAを支持線として5MAを上下に挟みながら横ばい中。Maは緩い角度だがパーフェクトオーダー

ダブルボトムを形成しているようにも見える。

sp500 20MAを支持線としながら5MAを上下しながら上昇。BBも上昇 MAもパーフェクトオーダー

RUT 50MAを支持線としながら5MAを上下しながら緩やかに上昇していたのが横ばい推移から下落に変わりつつある。

VIX 大きくさげて13.83

VXN 思いっきりさげて7.0くらいまでいったがその後大きく戻して18.13すごい長い下髭だが何があった。

SKEW 142.23

CPC call優位。

【米国市況】株は最高値、CPI堅調も利下げ観測変わらず-147円後半

Rita Nazareth-

米国債は下落、10年債入札の需要が低調で下げ幅拡大

-

市場はFOMCが年内に利下げを実施できるとなお予想

12日の米株式相場は上昇。S&P500種株価指数は最高値を更新した。朝方には一時下落する場面もあったが、持ち直しを見せた。米消費者物価指数(CPI)統計は、市場で広がる年内利下げの観測を変えるには至らなかった。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5175.27 | 57.33 | 1.12% |

| ダウ工業株30種平均 | 39005.49 | 235.83 | 0.61% |

| ナスダック総合指数 | 16265.64 | 246.37 | 1.54% |

テクノロジー株が上げを主導した。オラクルは12%の急伸。前日の引け後に発表した決算で、クラウドコンピューティング事業での受注増加が示された。エヌビディアは7%高。一方、ボーイングは3日続落し、年初来の下落率が30%近くに拡大した。

2月のCPI統計では、変動の大きい食品とエネルギーを除くコア指数が前月に続き、市場予想を上回る伸びを示した。インフレを2%目標近くに戻そうと努めている米金融当局にとって、これは理想的な内容ではないが、インフレ統計発表後に再び相場が荒れることを恐れていたトレーダーらに衝撃を与えるほどではなかった。

米コアCPI、2カ月連続で伸びが予想以上-利下げ慎重論を補強 (3)

クリアブリッジ・インベストメンツのディレクター、ジョシュ・ジャムナー氏は「CPI発表前には非常に強い数字が示されるとの警戒が広がっていたが、それが現実のものとならなかったため、相場が押し上げられたようだ」と指摘。「全体的には、ディスインフレのプロセスに関するこれまでの理解とおおむね一致する内容だったことから、今回の統計が市場に及ぼす影響は比較的小さいはずだ」と述べた。

株式相場はCPI発表直後に変動が大きくなった後は、相対的に落ち着きを取り戻し、買い進まれた。

モルガン・スタンレー傘下Eトレード・ファイナンシャルのクリス・ラーキン氏は、今回のCPI統計は根強いインフレという筋書きに新たな息吹をもたらすかもしれないが、これで実際に利下げ時期が遅くなるかどうかは別の話だと指摘。「『根強い』は必ずしも『過熱』を意味しない」と述べた。

米CPI、インフレ抑制「最後の1マイル」伸びた-市場関係者の見方

リーガン・キャピタルのスカイラー・ウィナンド氏は、「企業業績とインフレ、金利が正しい方向に向かいつつある中、相場の勢いを止め得るものを見つけるのは難しい」と話した。

S&P500種に採用されている企業の今年の利益は予想を上回ると、バンク・オブ・アメリカ(BofA)のストラテジストは予測した。底堅い経済成長に加え、人工知能(AI)の発展が原動力になるとみられている。

オースン・クウォン氏とサビタ・スブラマニアン氏を含むBofAのチームは、1株当たり利益予想を235ドルから250ドルに引き上げ、BMOキャピタル・マーケッツやドイツ銀行と並び、ブルームバーグが追跡しているストラテジストの中でも特に楽観的な見通しを示した。

S&P500企業の利益予想引き上げ、景気やAIが原動力に-BofA

米国債

米国債は下落。390億ドル(約5兆7600億円)規模の10年債入札で需要が低調だったこともあり、下げ幅を拡大した。

| 国債 | 直近値 | 前営業日比(BP) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.31% | 5.0 | 1.19% |

| 米10年債利回り | 4.15% | 5.2 | 1.28% |

| 米2年債利回り | 4.59% | 5.0 | 1.11% |

| 米東部時間 | 16時57分 |

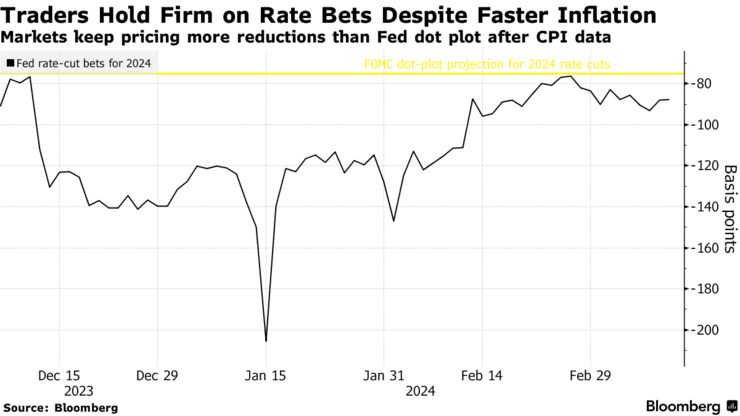

トレーダーらは連邦公開市場委員会(FOMC)が昨年12月に金利予測で示したように2024年に0.25ポイントの利下げが3回以上実施されるとなおみている。ただし、6月の初回利下げ確率は約70%にやや後退。今年の利下げ幅予想も約80ベーシスポイント(bp、1bp=0.01%)に縮小した。

リーガン・キャピタルのウィナンド氏は、株式相場は上昇しているが、米国債利回り曲線は逆イールドが続いており、今年の景気をなお懸念している投資家が多いことをうかがわせると指摘。

「リセッション(景気後退)が起きれば、当然ながら利回り曲線はスティープ化して順イールドになるだろうが、リセッションにならなくても、利回り曲線は今年スティープ化する可能性があると考える。投資家はソフトランディングは達成できるといずれ認識し、そうしたセンチメントの変化で10年債利回りが2年債利回りを上回ることはあり得る」と述べた。

外為

外国為替市場ではドルが値上がり。米国債利回りの上昇が背景にある。

ドルは対円でも買われ、一時0.8%高の1ドル=148円12銭を付けた。日本銀行の植田和男総裁が「食料品、日用品などの非耐久財消費に弱めの動きがうかがわれる」と述べたことも円を圧迫した。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1230.50 | 1.22 | 0.10% |

| ドル/円 | ¥147.66 | ¥0.71 | 0.48% |

| ユーロ/ドル | $1.0927 | $0.0001 | 0.01% |

| 米東部時間 | 16時57分 |

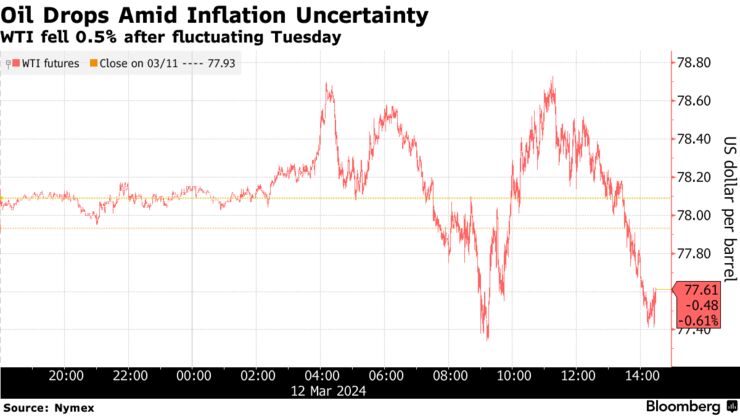

原油

ニューヨーク原油相場は4営業日続落。この日は根強いインフレを示した米CPIに金融市場全体が振り回された。石油輸出国機構(OPEC)は供給削減が滞っていることを報告で明らかにした。

ウェスト・テキサス・インターミディエート(WTI)原油先物は比較的大きな変動を経て、バレル当たり78ドルを下回って引けた。北海ブレント原油は反落し、82ドルを割り込んだ。OPECの月報によれば、イラクの産油量が2カ月連続で割当量を上回った。

OPECの石油供給削減は停滞、イラクが生産枠上回る供給を継続 (1)

WTI先物

出所:Nymex

サクソバンクの商品戦略責任者オレ・ハンセン氏は2月の米CPIについて、予想をわずかに上回る数字が米政策金利を巡る「状況を揺るがしはしないだろう」と話す。「全体的に見て、この統計が考え方に影響する可能性は低い」と述べた。市場では来週のFOMCについて、5会合連続となる金利据え置きが広く予想されている。

原油価格は今年に入って上昇傾向にあるが、強気と弱気の綱引きで一進一退となっている。OPECプラスの供給削減を他の産油国の増産が相殺する中、中国需要に対する不安も根強い。今週は国際エネルギー機関(IEA)も市場分析を報告する。

今年の米原油生産、日量1319万バレルに-政府が予想を上方修正

ニューヨーク商品取引所(NYMEX)のWTI先物4月限は、前日比37セント(0.5%)安の1バレル=77.56ドルで終了。ロンドンICEの北海ブレント5月限は0.4%下げて81.92ドル。

金

金現物相場は過去最長となった9日続伸から反落した。米CPIのコア指数が2カ月連続で予想を上回ったことで、利下げに対するFOMCの慎重姿勢が裏付けられた。

TDセキュリティーズの商品戦略責任者、バート・メレク氏は「2月の米CPIは予想より強かった」と述べた。「このことから考えられるのは、FOMCはまだ利下げの段階ではないらしいということだ」と話した。

米金融政策が長らく待たれている緩和転換を果たせば、国債のような利回りのある金融商品との比較で、金投資の妙味は高まる。インフレが2%の目標に向かっている証拠が増えるまで、政策当局者らは利下げを見合わせている。

MKS・PAMPの金属戦略責任者、ニッキー・シールズ氏は金相場について、「穏やかなインフレはなおも支援材料だ。市場は6月の米利下げを今も予想しており、今回の統計はその見方を変えるほど悪くはない」と述べた。

金相場は今月に入り大きく上昇し、過去最高値の更新を繰り返した。しかし突然の上昇について、その幅とスピードは明確な根拠を欠いていると、疑問を抱く市場参加者は少なくない。

それでも金は、中国をはじめとする新興市場国の中銀による大量購入などに支えられてきた。パレスチナ自治区ガザから紅海といった中東の緊張に加え、ロシアとウクライナの戦争といった地政学的リスクの上昇も、逃避先資産としての金の妙味を強固にしている。

金スポット価格はニューヨーク時間午後3時51分現在、前日比26.51ドル(1.2%)下げて1オンス=2156.24ドル。ニューヨーク商品取引所(COMEX)の金先物4月限は22.50ドル(1%)下げて2166.10ドルで終了した。

原題:Stock Traders Bracing for Worst Shrug Off Hot CPI: Markets Wrap(抜粋)

Stock Traders Bracing for Worst Shrug Off Hot CPI: Markets Wrap(抜粋)

Treasuries Extend Declines After Weak Demand for 10-Year Sale(抜粋)

Dollar Firms After Higher Than Expected Core CPI: Inside G-10(抜粋)

Oil Slips as OPEC Supply Cuts Stall Out, US Inflation Persists(抜粋)

Gold Extends Loss as US Inflation Data Reinforces Fed Caution(抜粋)

最新の情報は、ブルームバーグ端末にて提供中 LEARN MORE