【米国市況】国債下げ深まる、S&P500種は3日続落-一時142円07銭

Rita Nazareth-

米国債は全年限で下落、30年債利回りは3日間で約30bp上昇

-

アマゾン株は通常取引終了後に上昇、原油先物は大幅反発

3日の米金融市場では、米国債の下げが一段と深まった。株式相場は翌日の雇用統計発表を控えて下落。雇用統計は、米金融当局の次の動きを見通す上での手掛かりを与えると期待されている。

米国債相場は全ての年限で下落(利回り上昇)。経済が予想外に強い兆候と財政赤字拡大を巡る懸念を背景に、年限が長めの国債はこのままいけば、週間ベースで今年に入って最大の下落率を記録することになる。

30年債利回りは、この3日間で約30ベーシスポイント(bp、1bp=0.01%)上昇した。

| 国債 | 直近値 | 前営業日比(BP) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.29% | 11.9 | 2.85% |

| 米10年債利回り | 4.18% | 9.8 | 2.39% |

| 米2年債利回り | 4.88% | 0.4 | 0.09% |

| 米東部時間 | 16時48分 |

日本銀行が先週、イールドカーブコントロール(YCC、長短金利操作)の運用柔軟化で市場を驚かせて以降、イールドカーブはスティープ化してきており、この日もその傾向は続いた。

2年債利回りは一時4.92%を上回った。10年債利回りは4.20%近くまで上昇し、その差は70bp余りとなった。2週間前にはこの差は102bpあった。

ブック・リポートを執筆するピーター・ブックバー氏は「ソブリン債バブルの縮小は続いている。フィッチによる格下げで浮き彫りになったように、米国のみならず至るところで金利費用が高騰し始める中、金利上昇はソブリン債にさらなる悪影響を与えるというのが今の問題だ」と発言。「私はデュレーションリスクを取ることには依然として慎重で、デュレーションの短い債券を引き続き、はるかに選好している」と述べた。

株式

S&P500種株価指数は3日続落。取引終了後に決算発表を行ったアマゾン・ドット・コムは7-9月(第3四半期)の売上高見通しが市場予想を上回り、株価は時間外取引で上昇した。アップルは引け後に下落。4-6月(第3四半期)に「iPhone」の売り上げが予想を下回った。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 4501.89 | -11.50 | -0.25% |

| ダウ工業株30種平均 | 35215.89 | -66.63 | -0.19% |

| ナスダック総合指数 | 13959.71 | -13.74 | -0.10% |

この日発表された米経済指標では、先週の新規失業保険申請件数が小幅に増加したものの、引き続き労働需要の底堅さを示した。4-6月(第2四半期)の労働生産性指数(速報値)は約3年ぶりの大幅上昇となった。

米失業保険申請、小幅増も今年の最低付近-労働需要の底堅さ示唆 (1)

米労働生産性、約3年ぶりの大幅上昇-労働コストの伸びを相殺 (1)

4日に発表される7月の米雇用統計は、非農業部門雇用者数が市場予想で前月比20万人増。実際にそうなれば、減少となった2020年末以来の弱い数字だが、歴史的には力強い伸びとなる。

調査会社ヤルデニ・リサーチ創業者のエド・ヤルデニ社長は「良いニュースは、リセッション(景気後退)が間近に迫っている公算は小さいという点で、ほぼ全員が一致していることだ」と指摘。「それは企業利益の下振れ懸念を後退させる。だが、債券利回りが上昇し続ければ、株式相場のバリュエーションが低下する可能性は高まる」と述べた。

UBSグローバル・ウェルス・マネジメントの米州資産配分責任者ジェーソン・ドラホ氏は「市場は既にソフトランディングを織り込んでいる」とし、「米金融当局のかじ取りによって経済がソフトランディングを達成できなくなるリスクについて、市場はそのいかなる兆候にも脆弱(ぜいじゃく)だ」と述べた。

外為

外国為替市場では、円が対ドルで上昇し、一時142円07銭を付けた。その後は142円台半ばでの推移となった。

クレディ・アグリコルCIBのストラテジスト、デービッド・フォレスター氏は「今のところ日本国債10年物の利回りについては、5bp上昇が日銀の許容範囲の可能性がある」と指摘。「米国債利回りが上昇する中、こうした緩やかな上昇は、円の対ドルでの下げを限定するのに寄与するだろう」と述べた。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1230.12 | 0.56 | 0.05% |

| ドル/円 | ¥142.53 | -¥0.79 | -0.55% |

| ユーロ/ドル | $1.0948 | $0.0010 | 0.09% |

| 米東部時間 | 16時48分 |

ブルームバーグのドル指数も上昇。ドルはリスク回避傾向が強まる中で避難先として買われた。

クレディ・アグリコルCIBのG10為替戦略責任者、バレンティン・マリノフ氏はドルについて「米国債利回り上昇と世界的な株安の中で上昇した」と述べた。

イングランド銀行(英中央銀行)は政策金利を0.25ポイント引き上げ、15年ぶり高水準の5.25%とした。利上げ幅は6月の0.5ポイントから縮小。0.25ポイントは市場予想に一致した。

英中銀、政策金利5.25%に引き上げ-引き締めは長期必要と警告 (2)

RBCブルーイン・ドルフィンの市場分析責任者ジャネット・ムイ氏は「現在の高インフレと、どちらかといえば堅調な経済を考慮し、英中銀は一段の引き締めを行う余地を残した」と分析した。

ポンドは対ドルで一時、大きく売られた後、下げを縮小した。

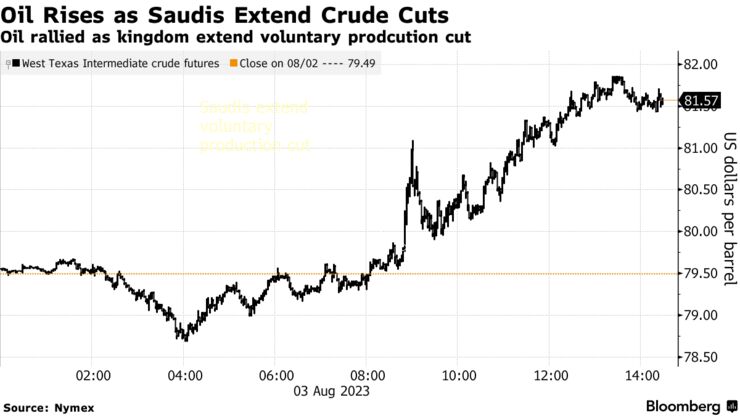

原油

ニューヨーク原油相場は大幅反発。サウジアラビアが自主減産をもう1カ月延長すると発表し、減産規模を拡大する可能性があることも示唆した。

石油輸出国機構(OPEC)と非加盟産油国で構成される「OPECプラス」のリーダーであるサウジは、9月末まで日量100万バレルの減産を継続する。国営サウジ通信(SPA)が同国の声明を報じた。産油量はその結果、日量約900万バレルに維持される。「さらなる延長、もしくは延長かつ拡大」も検討するという。

WTI先物

出所:Nymex

一方、ガソリン先物は4営業日連続安。米国内需要が4週連続で低下していることが示されている。

OPECプラスは4日に合同閣僚監視委員会(JMMC)をオンラインで開き、減産の影響について協議する。

ニューヨーク商業取引所(NYMEX)のWTI先物9月限は、前日比2.06ドル(2.6%)高い1バレル=81.55ドルで終了。ロンドンICEの北海ブレント10月限は1.94ドル上昇の85.14ドル。

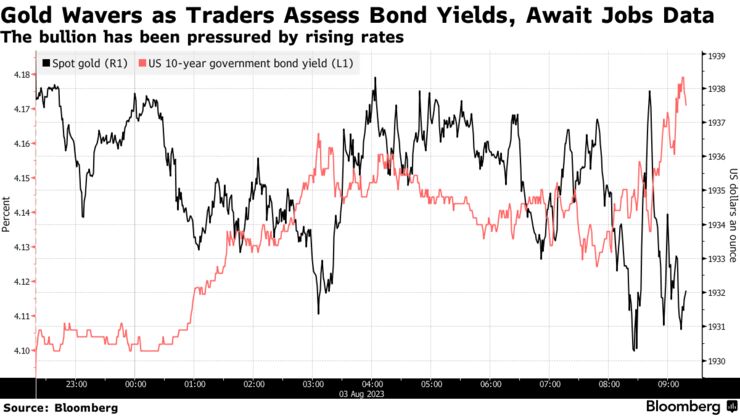

金

ニューヨーク金は7月の米雇統計発表を控え、米国債利回りの上昇を見極めながらもみ合う展開。雇用統計で政策金利の軌道が明確になると期待されている。

今週の米国債市場は中・長期債相場が今年一番の不振となる見通し。予想外に強い経済や、財政赤字拡大への不安が背景にある。この日の経済統計では新規失業保険申請統計が労働需要の底堅さを浮き彫りにした一方、米労働生産性指数は約3年ぶりの大幅な伸びとなり、労働コストの上昇を相殺する格好となった。

金スポット価格(右軸)と、米10年債利回り(左軸)

出所:ブルームバーグ

ニューヨーク商品取引所(COMEX)の先物12月限は前日比6.20ドル(0.3%)安い1オンス=1968.80ドル。ニューヨーク時間午後1時47分現在のスポット価格は、0.1%未満上昇の1934.92ドル。

原題:Stocks Drop Before Jobs as Tech Earnings in Focus: Markets Wrap(抜粋)

Bonds Slide Before Jobs; Amazon Up in Late Trading: Markets Wrap(抜粋)

Pound Curbs Decline Post-BOE Hike; Dollar Advances: Inside G-10(抜粋)

Pound Erases Drop Post-BOE Hike; Dollar Pares Gains: Inside G-10(抜粋)

Oil Gains as Saudis Extend Output Cut, Hint at Deeper Reduction(抜粋)

Gold Wavers as Traders Assess Treasury Yields, Await Jobs Data(抜粋)