-

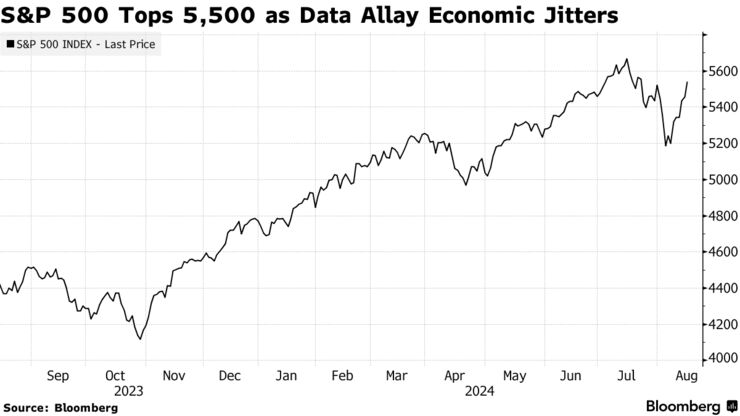

S&P500種は6日続伸、その間に6.6%上昇し22年11月以来の大幅高

-

9月の大幅利下げ予想が後退、

通年で100bp未満の利下げ織り込む

A Japanese 10,000 yen banknote and US 100 dollar banknotes arranged for a photograph.

Photographer: Soichiro Koriyama/Bloomberg15日のニューヨーク外国為替市場ではドルが上昇。7月の米小売売上高が予想を大きく上回ったほか、新規失業保険申請件数が減少し、米経済が引き続き底堅いことが示された。

米小売売上高、7月は予想上回る伸び-個人消費の底堅さ示唆 (2)

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1244.73 | 3.12 | 0.25% |

| ドル/円 | ¥149.26 | ¥1.93 | 1.31% |

| ユーロ/ドル | $1.0971 | -$0.0041 | -0.37% |

| 米東部時間 | 16時42分 |

円は対ドルで一時、1ドル=149円32銭と、2日以来の安値を付けた。経済指標が発表される前は147円台前半で推移していた。

バークレイズ・キャピタルの外為ストラテジスト、スカイラー・モンゴメリー・コニング氏は「米経済は減速しているが、潜在的なレベルをまだ上回っている。つまり、大規模な金融緩和観測は後退し、ドルを下支えするはずだ」と述べた。

米株式相場は続伸。S&P500種株価指数は6日連続で上げた。その間の上昇率は6.6%と、同期間としては2022年11月以来の大幅高となった。米経済指標が米経済の力強さを示したため、米金融当局の対応の遅れが深刻な景気低迷を招くとの懸念が弱まった。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5543.22 | 88.01 | 1.61% |

| ダウ工業株30種平均 | 40563.06 | 554.67 | 1.39% |

| ナスダック総合指数 | 17594.50 | 401.90 | 2.34% |

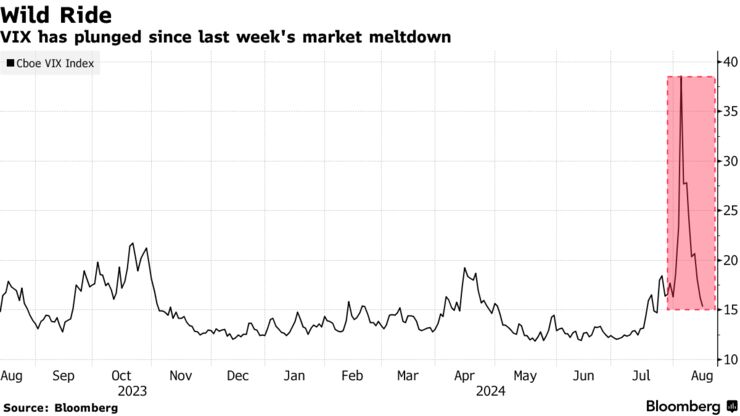

景気のバロメーターとみられるウォルマートは上昇。通期の売上高見通しを引き上げたこともあり、買いが膨らんだ。強気な売上高見通しを示したシスコシステムズも高い。恐怖指数として知られるシカゴ・オプション取引所(CBOE)のボラティリティー指数(VIX)は15前後に低下した。

S&P500種株価指数

出所:ブルームバーグ

eToro(イートロ)のブレット・ケンウェル氏は「良いニュースは良いニュース、悪いニュースは悪いニュースという環境に戻っている。投資家と消費者はインフレ率の低下を望んでいるが、経済を犠牲にしてまでは望んでいない。この日の小売売上高が予想を上回ったことで、米国がリセッション(景気後退)に陥るのではないかという懸念は後退した」と述べた。

バンク・オブ・アメリカ(BofA)のアディトヤ・バビ氏は「ハードランディングなどない。7月の小売売上高は、当行のソフトランディング見通しと一致した。米金融当局は今年、9月と12月の2回だけ、それぞれ25ベーシスポイント(bp、1bp=0.01%)の利下げを実施するとの見方を維持する」と述べた。

セントルイス連銀のムサレム総裁は15日、利下げが適切になる時期が近づいているとの見解を示した。アトランタ連銀のボスティック総裁は9月の米利下げに関して自分は予断を持たないと述べた。英紙フィナンシャル・タイムズ(FT)がインタビューを引用して報じた。

米セントルイス連銀ムサレム総裁、利下げ近いと示唆-リスク均衡で

アトランタ連銀総裁、9月の米利下げに含み-FT紙

ボラティリティー指数

出所:ブルームバーグ

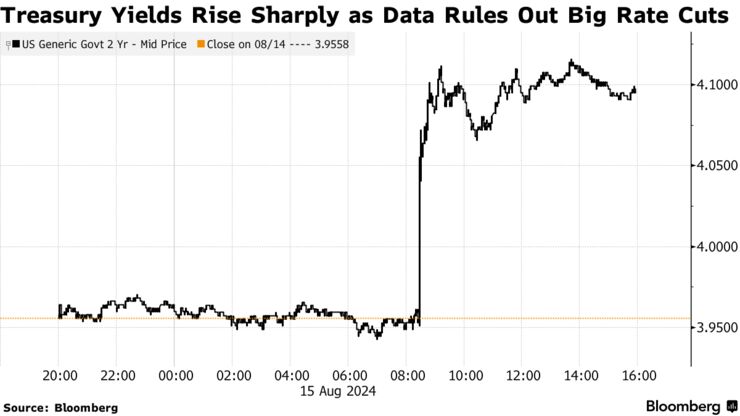

米国債は下落。期間が短めの国債を中心に利回りが上昇した。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.17% | 4.6 | 1.12% |

| 米10年債利回り | 3.92% | 8.2 | 2.13% |

| 米2年債利回り | 4.10% | 14.6 | 3.68% |

| 米東部時間 | 16時43分 |

短期金融市場では、9月の大幅利下げの見通しが後退し、2024年全体では100bp未満の利下げが織り込まれている。

インディペンデント・アドバイザー・アライアンス(IAA)のクリス・ザッカレリ氏は、小売売上高はコンセンサス予想を大幅に上回ったが、それ以上に重要なのは、今月初めの「悲観論」が少なくとも当面は一掃されたことだと述べた。「この景気サイクルは全般に、予想をはるかに上回るインフレ率から、2020年の暗黒の時代には誰も予想できなかったような消費回復まで、想定外の展開となっている」と指摘。景気の底堅さが続けば、特にインフレ鈍化と相まって、リセッションに陥ることなく、連邦公開市場委員会(FOMC)は利下げサイクルを開始できる」と語った。

2年債利回り

出所:ブルームバーグ

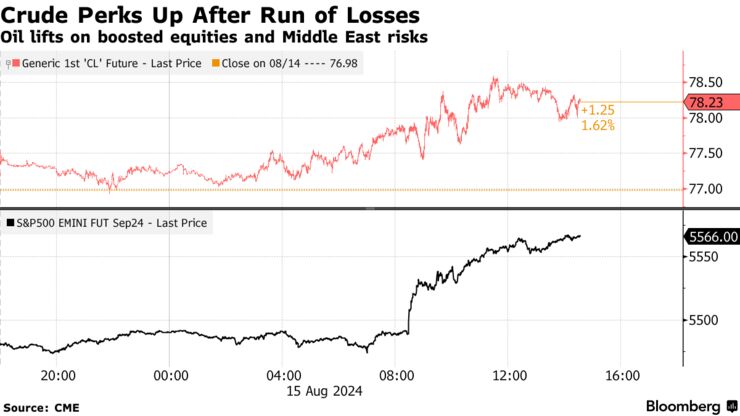

ニューヨーク原油相場は反発。需要への不安は根強いものの、イランのイスラエル攻撃警戒と強い米経済統計を受けた買いが入った。

ウェスト・テキサス・インターミディエート(WTI)先物は前日までの2営業日で3%余り下げていた。米国家安全保障会議(NSC)のカービー戦略広報調整官は、新たに始まったガザ停戦交渉が15日に妥結するとは考えていないと記者団に述べた。米小売売上高は景気の強さを裏付けた。これを受けて株価が上昇し、それが原油の買いにもつながった。

7月にテヘランでイスラム組織ハマスのリーダーが殺害され、トレーダーの関心はイランによる報復攻撃の有無に集中している。パレスチナ自治区ガザでの戦争は10カ月余り続き、イスラエルは国際的な仲介による停戦交渉を始めたが、その進展が遅いために原油のリスクプレミアムに変化はない。

上段:WTI先物、下段:S&P500種先物

出所:ICE

中国の石油需要は7月に前年同月比で8%減少したことが政府統計で示され、センチメントはさらに悪化した。米エネルギー情報局(EIA)が今週発表した先週の原油在庫は増加。ただ主要な原油貯蔵拠点であるオクラホマ州クッシングでは在庫減少が続いた。WTI先物のプロンプトスプレッドは1.18ドルに拡大し、市場が供給ひっ迫を見越していることが示された。

北半球では夏のドライブシーズンが終わりに近づき、原油需要は通常軟化するとインフラストラクチャー・キャピタル・アドバイザーズのジェイ・ハットフィールド最高経営責任者(CEO)は指摘する。しかし商品市場は季節的な大幅安の後に反発することがあり、今回は「中東の緊張がきっかけになっている」と述べ、「その後でモメンタム追随のトレードが効いてくる」と続けた。

原油価格は7月高値から6.7%下げている。中国での消費見通しが明るくないことが圧迫した。同国ではクリーン燃料が普及し、ガソリン需要が低迷している。

ニューヨーク商業取引所(NYMEX)のWTI先物9月限は、前日比1.18ドル(1.5%)高い1バレル=78.16ドルで終了。ロンドンICEの北海ブレント10月限は1.6%上げて81.04ドル。

ニューヨーク金相場は反発。米小売売上高は経済の力強さを浮き彫りにし、市場では予想される9月の利下げ幅が縮小した。

別の統計では新規失業保険申請件数が7月上旬以来の水準に減少した。

明るい経済データは米経済のハードランディング懸念を緩和に導いたが、市場ではFOMCによる利下げ幅の縮小や頻度の低下につながるとの懸念も浮上した。

金利の低下は通常、利息を生まない金投資には強気材料となる。

金相場は年初から19%上昇。7月には1オンス=2483.73ドルの過去最高値を記録した。金融緩和への期待上昇と中央銀行による購入が価格を支えてきた。中東の緊張激化とロシアとウクライナの戦争も、逃避先としての金需要を押し上げている。

ニューヨーク商品取引所(COMEX)の金先物12月限は、前日比12.70ドル(0.5%)高い1オンス=2492.40ドルで終了。ニューヨーク時間午後2時48分現在、金スポット価格は0.4%上昇の2457.77ドル。

原題:Dollar Jumps After Upbeat Retail Sales, Claims Data: Inside G-10(抜粋)

Stocks Rally as Data Show US Economy Is Holding Up: Markets Wrap

Oil Halts Two-Day Drop On Iran Tensions, Strong US Retail Sales

Gold Swings as Traders Digest Retail Data, Weigh Rate Outlook