-

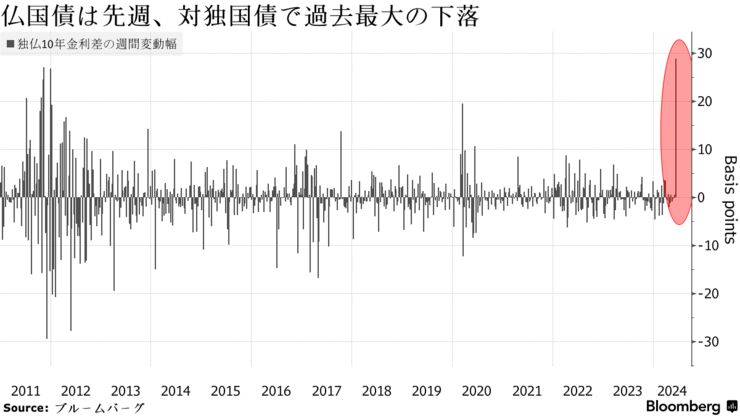

独仏スプレッドは7年ぶり高水準、週間拡大幅はユーロ危機時上回る

-

「短期的に弱気」「売らされるリスクある」-三井住友DSアセット

フランスの政治不安は欧州の債券市場で大きな存在感を持つ日本の投資家にとって看過しがたいリスクだ。特に同国債券への投資額は25兆円と米国の債券に次ぐ規模に達しており、米金融政策の行方とともに新たな不透明材料を抱えることになった。運用担当者からは、仏債に買いを入れるにはもう一段の金利上昇(価格は下落)が必要との見方が広がっている。

フランスとドイツの10年国債の利回り差(独仏スプレッド)は14日に約77ベーシスポイント(bp、1bp=0.01%)と2017年以来、7年ぶりの高水準まで拡大した。先週1週間の拡大幅は、11年に起きたユーロ債務危機を上回り過去最大だ。投資家の多くはユーロ圏の債券に投資する際、信用力や経済規模が欧州で最大のドイツとの利回り差を判断材料の一つにしている。

フランス10年債利回りのドイツ債に対するスプレッド、80bpに拡大

日本の投資家にとって仏債は米債に次ぐ人気の投資先だ。財務省が公表する2023年末の証券投資残高を見ると、社債なども含む仏債の残高は25兆円と米国の159兆円に次ぐ規模。欧州中央銀行(ECB)が昨年、日本銀行の金融政策正常化による債券市場へのリスクについて異例の警告を発したように、日本の投資家は欧州債市場に大きな影響を及ぼす可能性がある存在となっている。

ECBが警告する日銀政策変更からのリスク、欧州では既に顕在化

フランスのマクロン大統領と国旗

Photographer: Benjamin Girette/Bloomberg

三井住友DSアセットマネジメントグローバル債券グループの国部真二リードファンドマネジャーは、仏国債について「短期的には弱気だ」と話す。仏選挙リスクが意識された当初は、独仏スプレッドが60-70bpに拡大すれば、買い場と見ていた。

しかし今は、仏国債の買いポジションと独国債の売りポジションの巻き戻しで「90bp台、場合によっては100bp台まで拡大することもあり得る」と警戒している。国部氏は現時点で仏国債を売らずに保持しているが、混乱の継続で一段安となった場合には「売らされるリスクはある」と語った。

通貨分散投資の観点から仏国債を保有する明治安田生命の北村乾一郎運用企画部長は「追加投資することはあり得る」と述べた半面、まずは政治の混乱を見極める必要があるとし、当面は様子見姿勢で臨む方針だ。大樹生命保険の中村寛運用統括部長は、ヘッジ付き外債の残高を減らしており、仏国債の保有残高は大きくないと説明。「今の残高を維持することになるだろう」と言う。

関連記事