🌸「新NISAの基礎と復習(投資信託)」5

☆2024年から「NISA」が新「NISA」になり大幅変わる

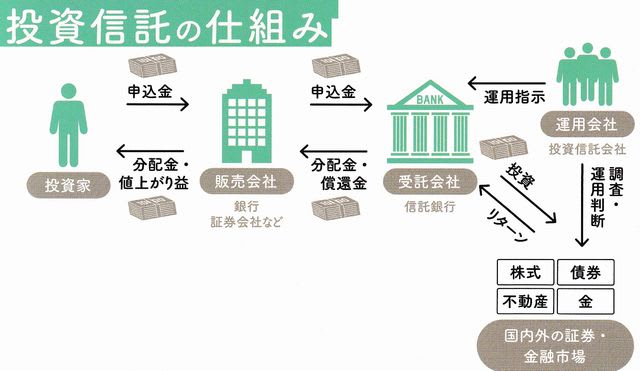

『新NISA簡単スタートガイド』より画像引用

🌸新NISA4(過去データからみる成否の確率)

⛳過去のデーター参考情報の域を出ない

☆リスク商品への投資をためらう顧客に対し

*販売会社が過去の運用実績を示しながら背中を押すのはよくある

☆投信の良しあしを星の数で示す投信格付け

*商品のPRに活用されている

*格付けも基本的には過去の運用実績をもとに作成している

☆投信の販売用資料にも書ぃである通り

*過去の運用実績は将来のリターンを約束するものではない

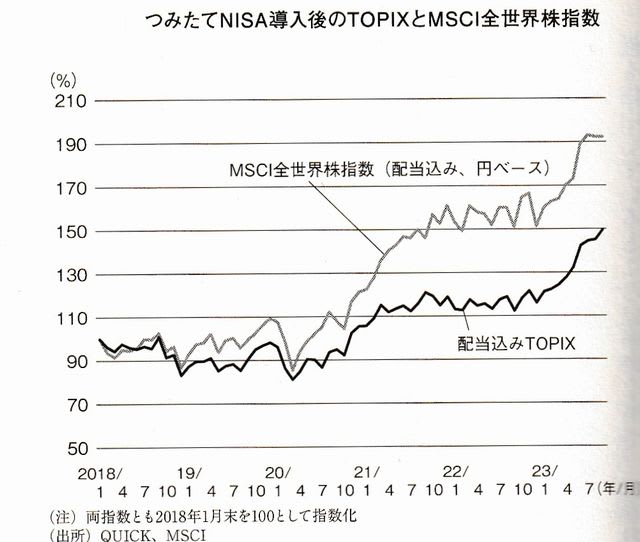

☆過去の相場が上昇したこと自体を悪いというわけではない

*2018年⇒2023年

*日本のGDP約6%増加、世界のGDP22%増加した

*過去5年間の株式相場の上昇の勢いが、これからも続くか断定できない

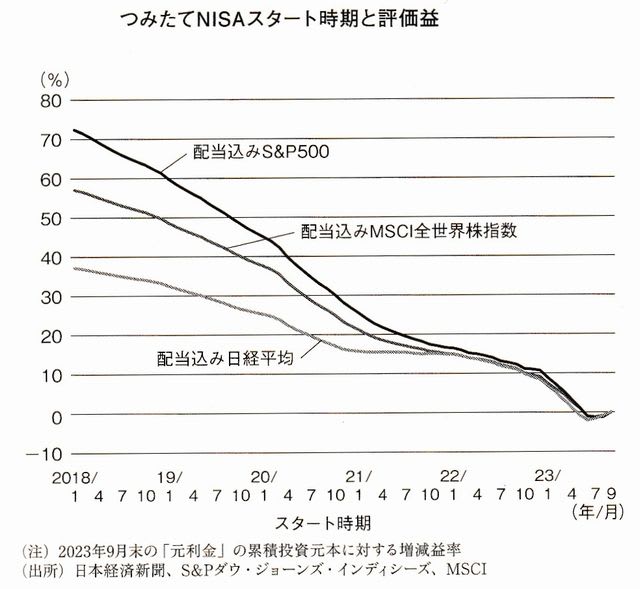

⛳過去5年間の上昇率の分布

☆つみたてNISA対象の254投信

*5年間の年率リターンの分布しているところ年率7%

(28本のインデックス投信と、7本のアクティブ運用投信が該当)

☆年率12%の水準には全世界株式型のインデックス投信が集まる

*年率13~14%の水準には先進国株式型のインデックス投信が集まる

*年率15%の水準、米国の株価指数に連動するインデックス投信が集まる

(外国株を組み入れるインデックス投信、円安進行メリットも大)

☆成績分布はつみたて投資ではなく

*最初に一括投資して5年後の成果をみているもの

⛳積み立て投資のリターンの計算法

☆積み立て投資のリターンを年率換算する計算やっかいだ

☆投資額10万円が5年後に20万円に膨らんだ場合

*最初、元本10万円を投じて20万円の「元利金」を受け取る一括投資

*毎年2万円ずつ5年間で10万円積み立て「元利金」を受け取る場合

*後者のほうが、当然利回りは高い

(敬称略)

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

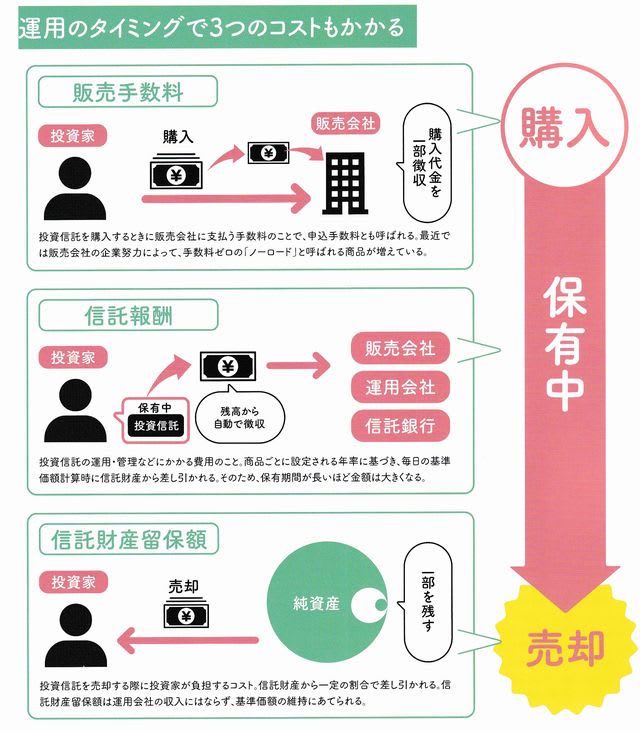

⛳出典、『株式投資2024』記事他より画像引用

新NISA4「ETF(投資信託)」

(『株式投資2024』記事記事より画像引用)