租税法の勉強法を記載します。

なお租税法は、論文試験700点のうち100点を占めます。

R2年度試験に向けては357時間、R3年度に向けては173時間、合計で630時間勉強しました。

R2年の本番からR3年の本番にかけて偏差値を9.7伸ばすことができました。

■使用した教材

①法人税テキスト1(CPA)

②法人税テキスト2(CPA)

③所得税テキスト(CPA)

④消費税テキスト(CPA)

⑤レギュラー答練(CPA)

⑥理論テキスト(5-8向けの速習用)(CPA)

■勉強方法

STEP1:①から④の暗記ポイントを覚えます

STEP2:①から④の例題で演習します。暗記ポイント増やします。

STEP3:⑤で演習します。間違えたところや問題をテキストに一元化します。

STEP4:直前に、⑥を通読します。

なお、講義は一切視聴していません。

⑤の答練は、一回解いたらあとは一元化したテキストで回しました。

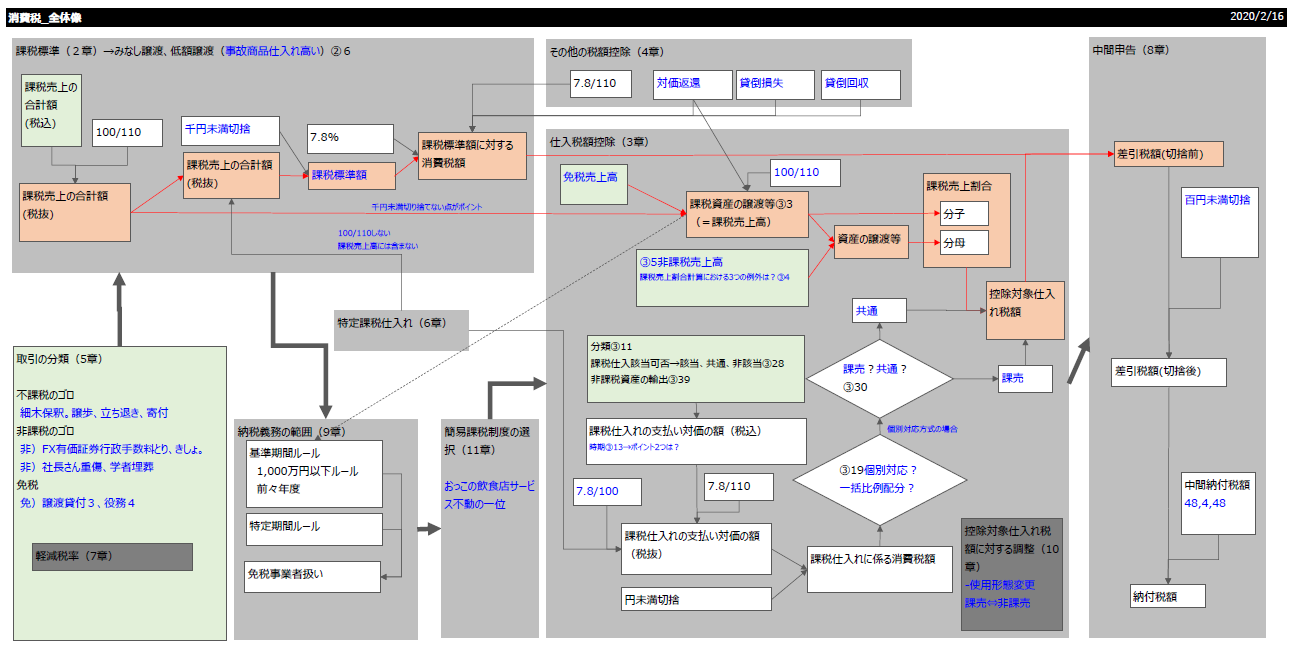

④の消費税については、以下のマップを作りました。

このマップを白紙から再現できるよう、回転させてました。

マップ再現は頭の中で行っていたので実際は1時間弱でできます。

まあ本番は、解く時間がなくて1か所/10か所しか取れませんでしたが…

■回転に要した時間

以下の通りです(単位は時間)。

大体、1周目からメンテナンス期に移行すると時間が30%程度まで圧縮可能です。

例えば法人税テキスト1では2周目で18時間かかっていますが、4周目以降は4時間前後で回しています。

直前期(1週間)に35時間を確保しておけば、租税法全体を1周回せるでしょう。

■R2年度のR3年度の違い

R2年は計算演習を一切しませんでした(テキストの式などの暗記だけ)。

それだと得点が伸びないことを身をもって体感し、R3年は計算問題も解くようにしました。

***

租税法の勉強法の解説は以上です。