こんにちは、tasanです。

今回は日銀の当座預金についてです。

最近はAIが出てきたので、天気予報よろしく、決まりきったことなら、結構強いですね。あくまで「結構」です。使い方次第ですぐダメになったりもしますけどね。

>> 日銀当座預金とは何か?

言い方が面倒くさいですが、日銀にある当座預金のことです。銀行に口座を作っているのと同じですね。

日本銀行は銀行の銀行でもあり、私たちが銀行口座を持っているのと同様、口座を持っています。

逆に、一般人は日本銀行に口座を作ることはできません。

普通口座と当座口座はほとんど違いありません。会社勤めの人なら当座口座もよく見る人もいるかと思います。

というわけで、銀行は日銀にお金を預けることができます。その時の口座が当座預金なので、合わせて「日銀当座預金」です。

長ったらしいですね。普通に考える分には当座預金でいいでしょう。それで、これが何なのでしょうか?

>> MB=流通高+日銀当座預金

まず、分解できる最上段から説明します。分解というか、MBが最上段にあって、内訳を見ていくだけです。とはいっても、MBの概念も日銀当座預金の概念も、

実は後回しでいいので、適当に流し見してください。

・MBとは何か?

日銀が影響を及ぼせる「流通高」「日銀当座預金」の項目を合計しました。

・流通高とは何か?

お札とコインです。いや、紙幣と貨幣ですね。私たちが手にするお金です。難しく言えば

流通高=日本銀行券発行高+貨幣流通高

日本銀行券発行高は、発行銀行券と言ったりします。流通高は一般用語っぽいですが、これが統計指標、項目の名前です。とはいえ、単に合計に与えた名称に過ぎません。

統計名自体は通貨流通高とありますが、そういう指標、項目自体は特にありません。お札とコインは、社会で使われて、ぐるぐる回っているので、流通高と名付けられたのでしょう。略称をつければ

通貨=紙幣+硬貨

でも通じそうですね。紙幣と硬貨はもちろん、紙のお金、金属のお金です。そんな流通高、グラフを見ると、ずっと一定金額です。社会で使われているお金はだいたい一定だとわかりますね。以上、これは特に考えることはありません。終わりです。

つまり、結局は、流通高は一定なので、MB≒日銀当座預金、と考えて差し支えないでしょう。

・日本銀行の(負債の)当座預金

MB≒日銀当座預金

ここで日銀当座預金の解説です。MBから分解、内訳の2段目ですね。

日本銀行は銀行の銀行と言われています。私たちがお金を預けたら、銀行にとっては預り金=預金であり、いつかは返さないといけないお金です。つまり、銀行からすれば、借りているお金、だから預金=負債扱いです。これは単に簿記の話です。

>> 日銀当座預金の内訳を見よう

日銀当座預金=準備預金

準備預金=法定準備+超過準備

←準備預金とは何か、当たり前ですが、法定準備と超過準備の単なる合計の名称です。

→内訳1、内訳2が、それぞれ法定準備と超過準備

実は先ほどの当座預金の統計には、それ以上、下の内訳が書いてありませんでした。というわけで、

日銀当座預金=準備預金

という話を利用して、準備預金の方を分解します。分解というか内訳を見ます。

・日本銀行勘定(BS01)から「当座預金勘定」

・準備預金額(MD07)から「法定準備」「準備預金額」を抜き出します。

超過準備は統計にないので、差し引きして算出。

法定準備+超過準備=準備預金額

ということで、グラフ化しましたのが、上記のグラフです。

・法定準備はすごく小さいので、結局

・当座預金≒準備預金≒超過準備

という形になりました。なぜ準備預金額と当座預金が一致しないかは、ちょっとよくわかりません。

当座預金≒準備預金であることも確認できました。ただ、昔はほぼ完全一致だったのに、2016年あたりからズレています。まぁ9割がた合っているので、問題ないでしょう。

>> 法定準備とは何か

まず、法定準備というのは「銀行がお客さんから預かったお金、預金の一部を、日本銀行に預けなさい」というルールです。

>> 超過準備とは何か

超過準備ですが「法定ルール以上に預けた金額」の事です。この部分が「銀行自身の貯金額」になります。

私たちが大金を所持したくないように、銀行だって大金を所持したくありませんよね。というわけで、日本銀行に預けたのが、この部分なわけです。

なお、顧客の預金の90%くらいは、ほぼ運用に回しているそうです。だから超過準備=基本的には銀行自身の資産と考えてよさそうです。

>> ここまでのまとめ

MB=通貨+日銀当座預金

MB≒日銀当座預金

日銀当座預金≒超過準備≒銀行自身の貯金

MB≒銀行自身の貯金、を表しているようだ、ということがわかりました。

では、少し構造の話からズレて、動きの話をします。

>> 2013年になぜ日銀当座預金が増えたのか

つまりは、超過準備≒銀行自身の現金、預貯金はどうして増えたのか?そういう話です。これは当然、アベノミクスのとき。黒田バズーカがあったからです。これは日銀にたくさん国債を買わせたんですね。

Q.日銀は誰から国債を買ったのか?

A.銀行から買いました。

銀行からすれば、保有国債の売却したので、購入代金として、お金をもらいました。それを超過準備にぶっこまれました。だから、当座預金が増えて≒MBが増えたわけです。

MBの動きだけでなく、国債の保有率で見ても、同じように変動が見て取れます。

中央銀行が増えて、預金取扱機関=銀行の保有国債が減っていますね。

>> 銀行は、投資商品である国債を売り払って現金化したが

銀行さんは、お金を運用して儲ける商売です。で、お客さんから預かったお金だけでなく、自分の資産だって、そのままただ現金で置いてるよりは、運用した方がいいですよね。だから、安全資産である国債に換金して運用していました。

しかし、日本銀行さんに買い取られてしまい、現金に戻されてしまいました。

で、戻ったのは別にいいんですが、その後、現金で置きっぱなしですね。次の投資運用商品が見つからず、お金が山積みになっています≒超過準備≒日銀当座預金≒MBが増えたまんま。

それでも、この超過準備に対しても利子がつくので、銀行は利益を出し続けることができます。0.1%くらいだったと思いますが。経営陣とかは安泰でしょうか。

つまるところ、この状況を説明すれば、「投資するお金自体はたくさんある」「しかし、投資先がない」ということがわかります。

さらに、法人企業統計を見ても、企業も利益倍増していて、しかし、投資はせず=固定資産が増えておらず、しかし保有株は倍増しているので、株に換金していることがわかります。いまや、固定資産と保有株の金額すら逆転してしまいました。

要するに、企業(大企業)でも「お金はあるのに、投資していない」んですね。

この「お金があるのに、投資しない」問題から、20年も30年も目を逸らし続けるべきではないでしょう。

いくら生産性向上を叫び、法人税を減税して、彼らが投資できるようにしろ!実際に利益供与をしても無駄です。お金は既に潤沢にあるのです。

では「投資すれば儲かる?のに、なぜ投資しない」のでしょうか?

答えは簡単。

「投資しても儲からない」からですね。

超簡単に言いましょうか。投資って限界があるんですよ。ラーメン屋を人口より多く出店できないでしょう?これは物理的な問題です。←これは人口増やせって話になりますね。

その前にも、超高いラーメンを出しても、お客さんが買えないでしょう?最近は800円でラーメンが食べれるかもしれませんが、昔は月給10円の時代もありました。月収の80倍ですよ?それでも私たちはラーメンを食べることができます。

よって、値段は高くてもOKなんです。お客さんが「800円なら出せる」購買力、もとい普段からの所得を持っているならば。←所得倍増しろ、という話になります。投資の前に。

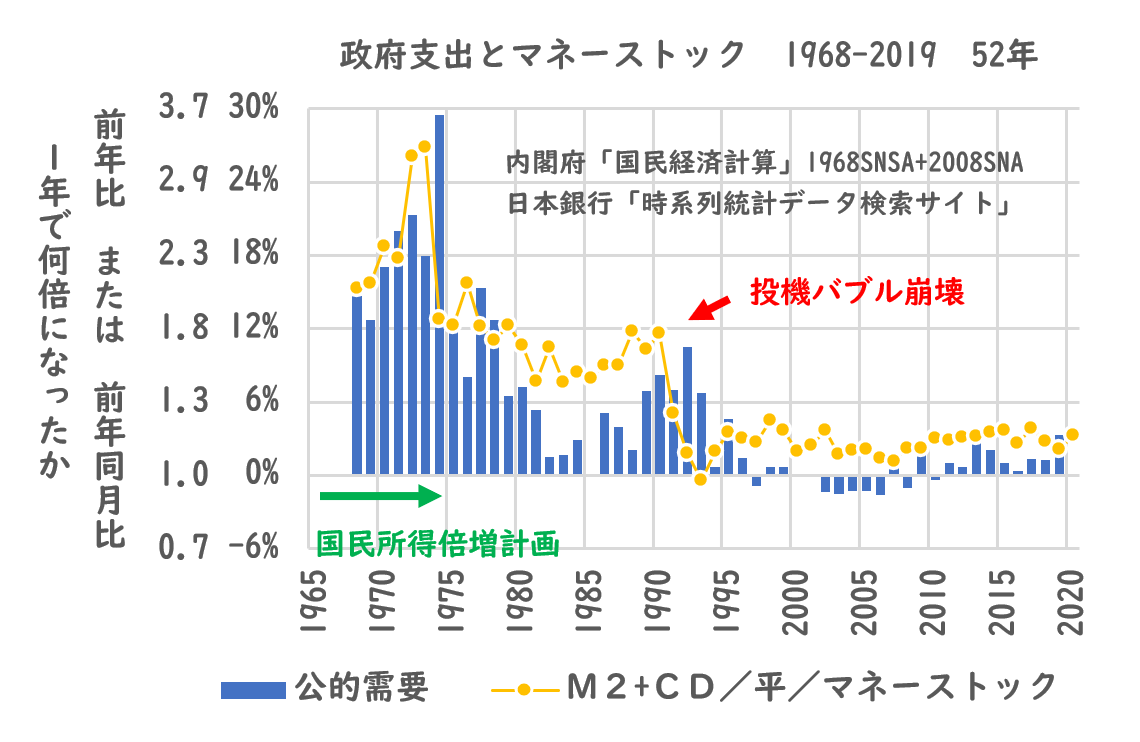

あ、ちなみに、所得≒需要 で、政府支出≒公的需要 なので、財政出動することが、需要≒所得を作るわけですね。やっぱり、投資の前に、需要を作れ、景気を良くしろって話ですね。

つまるところ、景気が悪いと、投資ができない。景気が悪いときは減税して国債発行。教科書通りです。結局いつものGDPの話に収斂するわけです。でも、話が通じない人たちがたくさんいるわけですね。

>> マネーストックとの違いは?

さて、今回はマネタリーベース≒日銀当座預金≒超過準備について解説してきました。

超過準備=銀行自身の預貯金 ですね。

それではよく聞く、マネーストックとの違いはなんでしょうか?

MB=通貨+日銀当座預金

MS=通貨+預金

MSの預金は、日銀当座預金、ではなく、私たち民間人が銀行に預けているお金です。だから、MSの方が私たちのお金に直結しています。

MBはあくまで、銀行さんが儲かっていますか?という話になります。もう少し書き直すと

MB=通貨+日銀当座預金(≒超過準備≒銀行の預貯金)

MS=通貨+預金(≒私たちの預貯金)

MB=通貨+銀行の預貯金

MS=通貨+私たちの預貯金

MB≒銀行の預貯金

MS≒私たちの預貯金

こういう話になります。

ただし、MSにはM1、M2、M3とありまして、チャットGPTより

-

M1: 現金通貨(紙幣・硬貨)と、すぐに引き出せる預金(普通預金など)が含まれます。すぐに支払いや取引に使えるお金の量を示します。

-

M2: M1に加えて、定期預金や外貨預金など、やや引き出しに時間がかかるものも含まれます。日常的に使うには少し手間がかかるお金の量を示します。

-

M3: M2に加えて、その他の預金や金融商品のように流動性の低い資産も含まれます。

というわけで、MS=通貨+預金 というのはM1に近い概念になります。ただ、昨今はMSと言えばM2の統計を使うことが多いかと思います。動きは似たようなものです。

M1が実感に近いでしょうが、お金を取り崩す人たちも少しいるので、M2もありかな、というところでしょうか。M3を使う人も増えれば、そちらで見るのも主流になるかも?

>> MBとMSの関係は?→ない

「銀行が儲かっていれば、民間社会が儲かっているか?」

答えはNOです。それが日本の行った社会実験の答えです。アベノミクスで、黒田バズーカで、MBが激増しましたが、別に日本の景気は回復しませんでした。

というより、MBが増えただけでは、銀行が儲かった、わけではありません。その激増理由は説明した通り、銀行がもともと買っていた国債を、現金に換金して戻されただけです。そして、その後は投資できずにお金のまんま=超過準備がたんまり。

それでも、MBが増えればMSが増える、その間の変換係数は信用乗数と名前をつけよう!というのが昔の経済学です。

MB×信用乗数=MS

いや、名前つけるのは勝手ですが、まずMBとMSが連動しているか、相関を確認せんの?せめて現代になったんだから・・ですね=ありません。

↑ぱっと見だけなら、昔は連動していた(前年比とか見るとそうでもない)が、2000年代以降、もうぜんぜん呼応していない、と実験完了しました。

というか、そもそも「民間が儲かっているなら、投資できる」から「銀行だって儲かる」が順番ですよね。

ですが、銀行が金余りを起こしていて、お金を貸そうにも、企業(大企業)も、金余りを起こしていて、投資しないわけですね。需要が先と言う話です。

(ただし、中小企業には貸さねぇ!不景気で潰れそうだし!とそっちは正直。)

>> MSとGDPは連動する。というのはそもそも

皆さんは、給料を貯金するから、貯金額は増えますよね。つまり、預金とは所得の累積なわけです。

GDPは国内の総所得で、MS=現金通貨と預金 でしたね。

GDPが増えれば、所得の累積であるMS≒預金 は増えるわけですね。

というわけで、GDPの話に収斂するわけです。だからMSを増やしたかったら、GDP増やせ、です。そのためには、財政出動、国債発行だったわけで、

財政出動とMSを直接グラフにしてみても以下の通りです。連動しているのがわかりますね。

>> まとめ

というわけで、今回は日銀当座預金と、MSについての用語説明みたいな回でした。

MB=通貨+日銀当座預金

MS=通貨+預金

日銀当座預金≒超過準備≒銀行の預貯金

MB≒銀行の預貯金

MS≒私達の預貯金

私達の預金=90%くらいは再運用で、株とかに形を変えてる+法定準備

なので、法定準備率と、10%くらいは、まとめて当座預金に突っ込んであるかもしれない。

>> まとめ2

・法定準備は、強制預け入れ金みたいな形で、銀行間取引の資金調整にシステム的に使われているだけのようです。

・法定準備も超過準備も、まとめてひとつの当座預金でやっているようです(実際はわからないが、統計上はそう判断するしかない)。

・日銀が国債を買うときは、銀行さんが、自分のお金で購入して買った国債を買い取っています。

・だから、銀行さんの貯金である、超過準備に、買取代金が投入されて、増えています。

・日銀は、国債を買うときに、そうやって、銀行の日銀当座預金にお金を突っ込むため、逆を言えば、

・日銀当座預金を持っていない、非金融機関の国債を買うことはできません。

↓だからひとまず、日銀の国債買取で、反動で減っているのは、預金取扱期間の保有国債だけです。

>> MBとMSの推移

なお、MBとMSはこの通り。ちょっと銀行、儲け過ぎでは?と思ったりしますね。銀行以外の民間企業のお金に匹敵するくらい、銀行業だけでお金持っているのでは。

ただ、MBの増加は国債換金の戻しなので、これ以上投資できなくなっているので、上がり切ってからは、停滞気味ですね。換金終了で、以降は順調に増えていない。

景気回復しないと、投資できないので、どうにもならないでしょう。そもそも、大企業は潤沢に持っているので、すぐ借りないし、上場企業も株式で資金調達するしで、

投資先は中小企業だと思いますが・・?そこの景気がよくならないとダメじゃないですかね。中小企業に厳しく当たってますが。いや、もう景気が厳しい、から仕方ないですけどね。いくら経営計画の立派な書面を作っても、ねぇ。

地域の日常的な話をすると、銀行は支店数を減らして、家賃を減らしてます。節約ですね。その分、地元にあった人はサービス低下ですね。

そして、MSは増えているように思いますが、増加率は最底辺でもプラスでした。さっきのグラフ。なので、一定割合は自動的に増えるようになっています。だから、増えてはいても、これでも底辺だってことですね。

>> MS > MB である理由 ~ MBからMSへの変換が起きている ~

政府は国債発行をします。それを買ってもらうわけですね。

・銀行が買った場合(最終的には日銀が買いとる)

・非金融機関が買った場合

前者は、日銀が直接国債を買い取っているのと同じです。

それを考えてみると、

政府は日銀当座預金で受け取ったお金を財源にして、私たちの民間社会に財政出動をしていることになります。

つまり、MBのお金を社会に投下して、私たちのMSに変換しているんですね。

受け取ったMB(≒当座預金)はすぐに使用され、私たちの預貯金MSとなります。90%は運用され、残りの10%と法定準備率分は、超過準備=MBに戻ってきます。

という構造ですね。

>>

いかがでしたか?大筋齟齬や問題は起きないとは思いますが、AIの補助も増えてくると怖くなってきますね笑

結構意味不明な単語の解説もしてくれるのはいいですが、合ってるのかいな、その証拠の説明をしているHPはあるんですか?とか。

今回は流通高とか検索して、だいたい合ってたんですが、ガンガン造語を作るので、混乱させられ、疲れるので、結局大元の統計名を拾って精査など。

AIはとっかかりの参考になるくらいがちょうどいいですかね。