遅ればせながら明けましておめでとうございます。毎度、最近忙しくて調べ事もままならない日々です。・・いえ、アプリで遊んだりネットを見たりはするのですが、手の空いたときに、経済のことは進める方針でやっているので(この方が長続きする・・かも?)

さて「明けましておめでとうございます」というのは予祝ということで、先に祝っておけば、今年1年良くなる!って風習らしいですね。モヤモヤして調べたらありました。これでスッキリ私はこれから「明けましておめでとうございます」と言えそうです。日本人ポジティブですね笑

「明けましておめでとう」 本来の意味に出演者から驚きの声

http://news.livedoor.com/article/detail/14116650/

VTR後のスタジオでは、司会の古舘伊知郎が「予祝(よしゅく)という概念を押さえなきゃいけないですね」と語る。予祝とは、あらかじめ祝うことで、実際に良いことが起きるという考え方だという。

さらに赤木アナは、現代でも多く使われる「明けましておめでとう」も同様の意味だとして、「この新年、一年無事に過ごせました。おめでとうございます」という意味合いであることを解説すると、ほかの出演者からは一斉に驚きの声があがった。

さてさて、私の個人の事情はいいとして、、、ですが、進撃の庶民ブログの遠藤様より、書籍の巻末コラムを依頼いただきましたので、宣伝も兼ねてご報告させていただきます。前々回の記事、お金の流れ図を核にして、書かせていただきました。ケインズ革命さんやシェイブテイルさんといった方にもコラムを依頼されているそうなので、末席をいただき恐縮です。Kindleで1~5巻までは無料でも読めますので、ぜひ読んでみてください。

アイドル新党なでしこ! 6

閑話休題、本題です。借換債とは何か?まず国債の種類と大きさについて見てみましょう。

平成29年度 国債管理政策の概要

財務省 現在位置 : トップページ > 国債 > 国債管理政策 > 平成29年度国債発行計画

https://www.mof.go.jp/jgbs/issuance_plan/fy2017/gaiyou161222.pdf

というわけで、一番左の図を見ると、106.1兆円と一番大きいです。

これは、普段このブログでも述べる国債、また皆さんがよく目に耳にする国債や国の借金でもありません。

普段見ているのは一般会計の国債であり、国債残高であり、上の区分でいうと、新規国債ですかね、2番目に大きい。残高だからそれの累積です。でも、借換債の方が3倍弱大きいわけです。

そんな借換債というのは特別会計です。特別会計というと、「特別?例外なの?」と思ってしまいますが、そうでもありません。

特別会計 Wikipedia

https://ja.wikipedia.org/wiki/%E7%89%B9%E5%88%A5%E4%BC%9A%E8%A8%88

いろいろあるんですが、どちらかといえば、一般会計が総務とか雑用の庶務で、特別会計が事業部と考えればわかりやすいでしょうか。独自性が高くて複雑だから、まず、そっちはそっちの区分で集計してね、ということかと思います。

そして、金額規模は一般会計より大きいのですが、

平成29年度現在、国には13の特別会計がある。平成30年度当初予算において、特別会計の歳出額は約388.5兆円となっている。しかしこれは単純に各会計を足した総額であり、会計間の重複計上を除いた純計額は約195.7兆円である。更にうち88.0兆円ほどは国債償還費となっている。(一般会計の政府支出は120兆円くらい)

特別会計は独自性も高すぎるためなのか、一般会計A と特別会計B の支出を合算して、真の政府支出の合計!ってやると、他のマクロ指標と連動しなくなります。だから、他の経済指標との連動を見たい、判断したい場合は、一般会計の政府支出だけで充分なんですね。特別会計は独自性が高すぎるから、やはり、一般会計が国民、民間経済にとっても一般的な支出ではないかと思います。

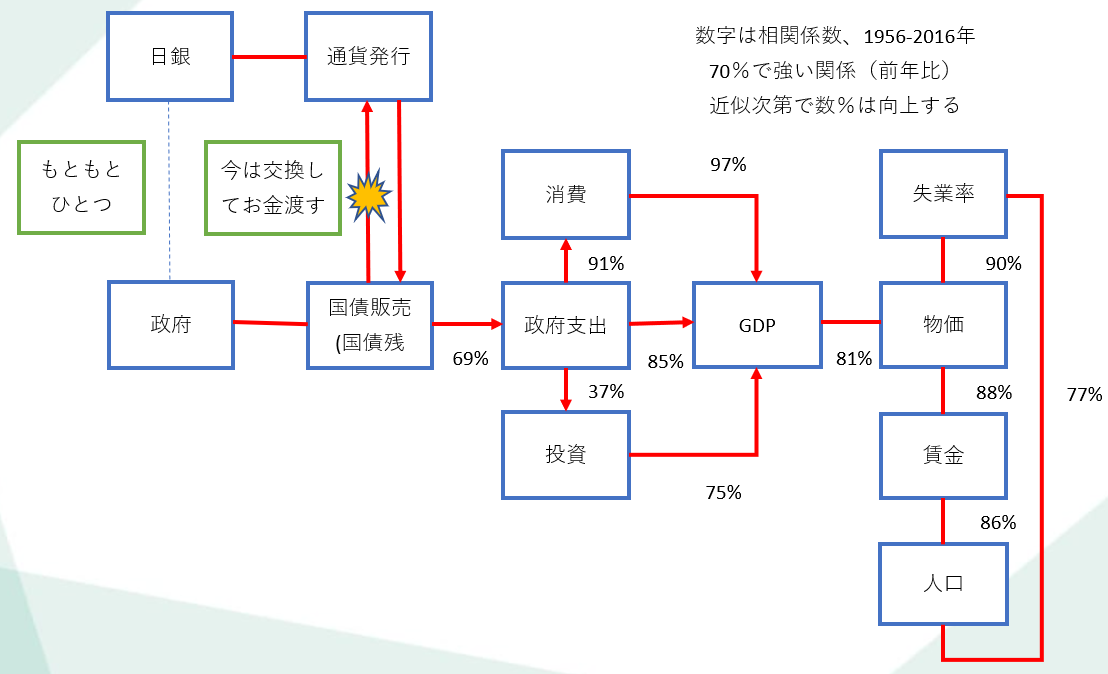

はい。そういえば、このブログではこの記事を読むのが初めてです、という人のために、一般会計の政府支出や、一般会計の国債の大切さを以下の図で示したいと思います。お金の、経済の流れ図です。

相関係数は連動率と考えてください。そして国債販売もとい、国債残高が、一般会計の国債の累積ですね。そこから経済は連動、派生しています。国債を販売することで、財源をゲットして、政府支出を行い、その前年比の大きさに連動して、いろいろ連動しています。

特に消費、投資、政府支出なんてのは、連動率というか、統計を使うまでもなく、ただの足し算です。だからGDP予測も簡単です。よって、物価2%目標なんてのも、実はすぐに予測もできますし、達成可能です。

ただ、大元たる国債販売のところで、財務省が国債販売をせず、財源を獲得していないのが、日本経済の平成30年不況の原因となっております。

また、見ての通り、こんなに悪化させているのは、江戸時代のあと、明治時代から見ても、この30年が異常です。

先人が生きていたら政治家なのか、官僚なのかわかりませんが、ぶん殴られるでしょう。現代だとパワハラ案件?いや、もう職場から出ていけ、って感じかもしれませんが。

以上、いつもの解説でした。本題に戻りますと、

一般会計の国債が重要だとわかりました。しかし、特別会計の国債、大きいですね、気になります、、、よね?(多分

まず、言葉通りの意味から説明すれば、借換債は、借り換えのための国債です。

1.国債を100万円で売りました。10年満期です。

2.10年経ちました。利子つけて101万円を返さないといけません。

3.政府:えっと、お金ないなぁ・・

なんてパターンにならないように、法的にも組織的にも考えてあります。詰まるところ、

4.借換債を販売します!100万円!

5.販売しました!100万円ゲット!

6.これを2.の返済に当てます!

これが借換債です。ざっくりだし、数字は適当です。

そして、借換債は3か月~半年など、短い満期になっています。

その時間の猶予の間にまた次の国債に変換します。

1年物の国債だったり、10年物の国債だったり。

もう一度、最初の図を見ましょう。図を左からABCとして

A=B です。合計が同じですよね。

Bのカレンダー = C です。

つまり、AとBは区分けが違うだけです。

そしてCはその一部。

一部と言っても154のうちの141だから、大半ですけど。

ここでAの借換債を見ると、106です。でかいです。

Aの図で、154のうち106は69%です。3分の2以上。

次、カレンダーベースは141.2あります。それ以外の合計は12.8です。

つまり、借換債は最低でも、カレンダーベースの66%を占めます。3分の2。

計算方法

106.1-12.8=93.3

その他を借換債ですべて払ったとしても、余り93.3

カレンダーベースは141.2だから

93.3 / 141.2 = 0.66 = 66%

つまり、借換債は最終的にはC図の国債に変換されるわけですが、

そのうち66%、93.3兆円が借換債です。

以下、C図です。93.3兆円の使われ方を当ててみました。黄色いところです。

まず、1年から10年までの国債が23.8~27.6兆円と一番多いことがわかります。

1列目、まずそれに使用されています。

というか、このうち2つの20兆円以上を、借換債で必ず補う必要があります。

(2年債と5年債の横の列を見ると、必ず使用されていますね)

(2年債と5年債でなくてもいいですが、借換債の金額を除くと

(141.1-93.3=47.8兆円

(しかないので、これでは20兆円オーバー2つを担当するのが精一杯です。

また、単純に上から累計しても、下から累計しても、借換債が大半をカバーしていることがわかります。

実はこうして借換債からたくさんの国債が通年販売されているわけですね!

しかも、満期になった国債に対応して、借換債は発行されるので、国債残高は増えません。

数字で確認すれば、

1.国債を100万円で売りました。10年満期です。>+100

2.10年経ちました。利子つけて101万円を返さないといけません。

3.政府:えっと、お金ないなぁ・・

4.借換債を販売します!100万円!

5.販売しました!100万円ゲット!>100+100=200

6.これを2.の返済に当てます!>200-100=100

7.借換債の半年期限が来ました!100万円返済です!

8.10年国債を販売しました!100万円ゲット!>100+100=200

9.返済します!>200-100=100

以上が、借換債の性質です。国債は最初は政府から発売されますが、例えば10年満期なら、10年後にまた貸し変える、ということをやっているわけです。何もしないなら、10年で返済して終わり!ですが、60年償還ルールというものがあり、それを60年で終わり!にしているようです。

60年というのは法律というわけではなく、おそらく暗黙か伝統のルールです。

国立国会図書館 トップ>調べ方案内>政治・法律・行政>日本の政治>国の債務の調べ方

国の債務の調べ方

https://rnavi.ndl.go.jp/research_guide/entry/post-538.php

借換国債特別会計に関する法律外部サイトへのリンク第46条に基づいて、普通国債の償還額の一部を借り換える資金を調達するために発行される国債です。日本国債は発行から60年間、毎年定率で償還されますが(60年償還ルール)、その間の繋ぎとして既発国債の借り換えとして発行されます。発行のために国会の議決は必要ではありません。

特別会計に関する法律

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=419AC0000000023#215

(借換国債)

第四十六条 国債整理基金特別会計においては、各年度における国債の整理又は償還のために必要な金額を限度として、借換国債を発行することができる。

2 借換国債のうち当該年度内に償還すべき借換国債の発行収入金は、国債整理基金特別会計の歳入外として国債整理基金に編入するものとする。

3 前項に規定する当該年度内に償還すべき借換国債を償還するために国債整理基金を使用する場合には、国債整理基金特別会計の歳出外として経理するものとする。

以上、見てわかる通り、法律上は60年という単語はありません。

国債で借換債とは

http://hofuku.jugem.jp/?eid=2462

というわけで、借換が行われています。また、図からわかる通り、満額借り換えているわけではなく、満期ごとに割合減少させて、残額分を仮換えています。

また、ここからわかることは、見た目10年国債でも、実は60年分割支払いかもしれない、ということですね。返済期間が60年というのは羨ましいことです。あと、法的には60年という根拠はないのだから、もっと伸ばしたっていいわけです。延々と満額借り換えで、返済不要、というのも可能ではないでしょうか。誰も困っていません。

こう考えていけば、国の借金など本当にどうでもいい、ということがわかります。PBバランス、基礎的財政収支という数字だけを改善するべく、税金を使って、国民の、民間経済のお金を回収して返済しよう、なんてことはナンセンスに尽きます。ただの数字目標と国民の生活、どちらが大事なのか、といった話にならないでしょうか?

なお、回収と書いたのは、民間経済のお金も、そもそも政府支出を通じて、投下されてきたものだからです。昔は1円が大金でしたが、いまやそれがありふれているのは、それだけお金の量が増えたからですね。

さて、借換債の仕組みや性質はわかったところで、どこが借換債を発行しているかというと、先ほどの条文にもある通り、特別会計のひとつ、国債整理基金 特別会計です。

国債整理基金 特別会計

国債整理基金とは、国債の償還、借換を円滑に行うべく設置された基金のことである。近年は毎年の返済後に、20兆円程度の剰余金が発生している

というわけです。それで、剰余金も発生しているということから、借換債をやっていて、満額返済でなく、差額はちゃんと支払っているけれども、余裕があるとわかります。

財務省のHPから、国債整理基金の決算が見ることができ、確かにお金が浮いていることがわかります。

現在位置 : トップページ > 財務省について > 財務省の予算・決算 > 特別会計に関する情報開示

> 国債整理基金特別会計 > 平成29年度決算

https://www.mof.go.jp/about_mof/mof_budget/special_account/kokusaiseiri/2017account.htm

リンク先と違いますが、数字は同じです。見やすく加工しました。

合計を比べると、H29は収入191兆円に対して、支出188兆円です。H29は浮いてますね。

中身も見慣れないので、目立つのを見ていくと

1.他会計から受け入れ、はその通りですね。特別会計は他にもたくさんあります。14くらい?

2.公債金。これは借入金みたいなもの。国債発行して、売れたから収入があった、ということです。満期になったら返済が発生しますから、借入金のようなもの、と表現しました。収入の柱はやはりこれが104兆円と一番大きいです。

3.支出の公債等償還175兆円。これが満期になったから返金している、という支出です。

以上。つまり、収入があって、返済をしている。おしまい。

ただし、他会計からの入金で、借換債の割合返済をしているようです。

そうしたら、やはり60年償還を80年償還や100年償還にしたら、

月当たりや年あたりの返済額が減るので、もっとお金が浮いていきますね。

誰も困りませんし。

借換して、販売しようとした国債が売れない状況は問題ですが、

日本銀行に買ってもらうことになっているので問題ありません。

「日本銀行の対政府取引」について2004年5月12日日本銀行企画室

https://www.boj.or.jp/statistics/outline/exp/exseifu01.htm/

(b)償還期限が到来した国債等の借換えのための引受け6(2004/4月末残高:68,314億円)

前述のとおり、財政法においては、日本銀行が公債を引き受けることは原則として禁じられているが、特別の事由がある場合において、国会の議決を経た金額の範囲で実施する引受けは、例外として許容されている(財政法第5条但書7)。

現在、この例外を定めた条項に基づいて国債の引受けを行っているのは、日本銀行が保有する国債のうち、償還期限が到来した国債等の借換えのための引受けのみである。

国債が満期償還となったら、借換債を発行して60年償還ルートを突き進むわけですが、借換債の対象となるのは、日銀が保有しているものだけ、みたいです。ちなみに国債保有者は以下の通り。

日本の国債の保有者内訳をグラフ化してみる(最新) 2018/12/22 12:05

http://www.garbagenews.net/archives/2126503.html

大半が既に日銀が持っているから、青いところは60年ルートに突入しているものです。

ここ、もっと返済期間を延ばしてしまいたいですね。120年返済にしたら、月々や年間の返済額は半額です。

240年にしたら4分の1。薩摩藩は250年で商人から無利子ローンで借り上げた、という話もありますが笑

つまり、日銀国債は原理的に返済不要みたいなものです。

経年劣化ではないですが、普通に物価上昇すれば、実質借金はさらに減損します。

昔は国の借金一人当たり90円とか、新聞で煽られていました。

今なら余裕で、払えますね。払う必要があるなら、ですけど。

(まず支払窓口用意してもらわないと笑、存在しない)

というわけで、時間が長いほどいいですから、時間もまた味方です。

(物価が30年も下落、停滞しているのは国はしょうもないですが・・・世界で日本だけ)

以上、ざっくりと借換債についての話でした。

ひとつひとつはわかるんですが、いろいろワードがあり過ぎて、整理が難しいですね!

自分で調べてみると、大変です。ひとつ調べると、疑問が3つ4つ増えます笑

説明もくどかったり、情報も少なかったり。

ということで、役立った情報というのは、実は意外や意外、日本銀行や財務省の出版物や書籍情報でした。

やはり、ホームページの情報が微妙でも、出版物となると、編集者は読み手にわかりやすいように力を注いでくれます。

体裁までまるで教科書のようです。勉強になりました。

3 債務管理制度等(PDF:1387KB) (PDF:1,388kb) -コラム6 国債整理基金特別会計

https://www.mof.go.jp/jgbs/publication/debt_management_report/2011/saimu2-1-3.pdf

上記の目次ページ 上記のようなページがたくさんあります。

債務管理リポート2011-国の債務管理と公的債務の現状-

https://www.mof.go.jp/jgbs/publication/debt_management_report/2011

なお2011とありますが、私は最初にコラム6で検索がヒットしました。当然2018の最新版まであります。

現在位置 : トップページ > 国債 > 出版物 出版物等 財務省

https://www.mof.go.jp/jgbs/publication/

また、日本銀行では有斐閣より、書籍も出しています。

有斐閣はほしい本があれば、情報密度が非常に高く、精査されているので私は好きです。

しかも、全文Webページで読める太っ腹です。

「日本銀行の機能と業務(日本銀行金融研究所編、有斐閣、2011年刊)」の全文を掲載しています。

http://www.imes.boj.or.jp/japanese/pf.html

以上、眺めるだけでも学生に戻った気分のようにもなります笑

皆さんも眺めて、疑問点を上げてみてください。

なお、今回は借換債、そして国債整理基金の話でしたが、そういう組織があるわけではなく、いや、あることはあるんでしょうが、業務自体は日本銀行にも委託されています。

(国債整理基金の運用)

第四十五条 第十二条の規定によるほか、国債整理基金は、国債に運用することができる。

2 財務大臣は、国債整理基金の運用に関する事務を、日本銀行に取り扱わせることができる。

財務省の管轄ですが、子会社たる日本銀行にも業務をやらせることができる。。傍から見てるとややこしいですが、財務省からすれば、業務委託で投げられる、という話です。

住所は出てこなかったので、財務省の下部組織と思われるので、立地は同じなのかなー、と思います。わかれば教えてください笑

組織A 政府(内閣府>財務省>国債整理基金特別会計)

組織B 日本銀行 ← 業務委託

現在位置 : トップページ > 財務省の所在地・連絡先 財務省

https://www.mof.go.jp/location.htm

◆ よかったらシェアやツイート下さい ◆

ランキングはクリックいただけると、現在の順位が表示されます。

CTRL+左クリックで、このページを消さないで、新しいページを開いておけます。

----編集後記----

「特別会計、意味わからないです」という方、少しは解消されましたでしょうか。

私もまだまだ資料をざっくり調べたいところしか読んでいませんので、

本記事もたたき台として読み進めていただければ幸いです。