https://www.mag2.com/p/money/1456649

今回は金融機関である「農林中央金庫(以下・農林中金)」についてです。5,000億円もの損失を計上し、さらに1.2兆円もの増資を行うと報じられました。この損失額はかつてのリーマンショックの時に出した損失に相当するほど大きなもので、そこに1.2兆円もの増資をするとはただ事ではないように見えます。リーマンショックの再来になるのではないかという論調も見られます。今回は農林中金の損失がどういう経緯で発生し、金融業界にどのような影響を与えるのかを考えてみたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

損失5,000億円……いったいなぜ?

皆さんが農林中央金庫に直接関わる機会はあまり無いのではないかと思います。区分としては「銀行」に該当していますが、一般の人がここに銀行口座を開いたり、ここから直接お金を借りたりすることはほぼありません。

なぜかというと、農林中金はJAのお金を預かって運用している「運用機関」になるからです。“日本最大のヘッジファンド”という呼ばれ方もしています。

貸出等も行っていますが、より債券などの運用に軸足を置いている銀行になります。

農林中金がなぜ損失を計上したのかというと、外国債券に偏った運用を行っていたからということです。

特にアメリカの債券を運用していたという話ですが、決して変なものに手を出していたわけではなく、国債などのいわば“普通の”債券に投資していたことは確かです。

ところが、世の中では今、金利の上昇が起こっています。債券には、金利が上がると価格が下がるという特徴があります。

アメリカではコロナ禍の時に、世の中にお金を流さなければならないということで金利を一旦0付近まで引き下げました。

その後インフレが進んできて、それを抑えるために一気に5%というところまで引き上げました。

金利が上がると、期間が長い債券ほど価格が下がることになります。

金利はこれまで長期に渡って低下を続けていて、金利の上昇によって債券価格が大きく下がるということは、金融機関も経験がなく、このリスクが見逃されてきた実態があります。しかし、今回そのリスクが日のもとにさらされているということです。

※参考:農林中央金庫、外債運用に誤算 1.2兆円の資本増強へ – 日本経済新聞(2024年5月22日配信)

昨年、シリコンバレー銀行(SVB)などの銀行がこの債券価格の下落によって、実質的には破綻したということがありました。今回の農林中金の損失もその流れを汲んでいると言えます。

農林中金の運用資産は、国内債券が14%に対して外債が42%で、全体の半分近くを外国債券で運用しているということになります。国内の金利も上がってはきましたが、長期金利が1%にやっと乗った程度で、それに対してアメリカは0から5%まで大きく上がっていて、アメリカの債券やドル建て・ユーロ建ての債券の価格が大きく下がっているわけです。

ドルやユーロで投資をしていて、円安になったなら債権の価格が下がったとしても為替で得しているのではないかと思うかもしれません。しかし、農林中金をはじめ、日本の銀行が外債で運用する時は基本的に為替はヘッジして、為替変動の影響を受けないようにしてしまいます。それによって、円安の恩恵を受けることができませんでした。

さらに、株式も2%しか持っておらず、他の銀行などは株価が上がった分で債券の損失を補えていたのですが、農林中金は損失だけを被ってしまったという側面があります。

農林中金の運用がハイリスクなものだったということでは決してなく、一般的な考え方としては債券の方がリスクが低いと言われていました。今はその逆転現象が起きているということです。

Next: なぜ損失を「計上」する必要があった?背景に農林中金ならではの事情

損失を「計上」したワケ

金利が低いコロナ禍の時は債券価格が高いということで、ある意味“債券バブル”という状態でした。農林中金はその債券バブルの時に高値で債券を多く買い込んだことで、いま金利が上がって価格が下がり、損失を計上してしまっているところがあります。

ただ、債券には年限があり、最後まで持っていれば、金利は今の市場相場に比べて低かったとしても損が出ることはありません。

よって、償還があるまで持っているとしている債券に関しては基本的に損失を計上する必要はありません。

ところが今回農林中金は、最後まで持っていれば損は出ない債券を途中で売ってしまって、実現損として計上してしまうと言っています。

なぜこのようなことをしなければならないのでしょうか。

そこにも農林中金の特性が関わってきます。

農林中金が運用するお金は、人々がJAバンクに預けているお金であり、日本円ということになります。

それを海外で運用しようとすると、ドルに換えなければならず、為替ヘッジのためドルを借りる形になります。

ドルを借りる際の金利は市場金利に連動するので、金利が高くなっています。

一方で満期保有としている債券の利回りは例えば1%ほどで、借りる金利は5%くらいなので、5%で借りて1%で運用するという逆ザヤの状態となってしまいました。

逆ザヤの状態を続けるよりは、今のうちに処理して、債券の利回りも今は5~6%あるので、改めて債券を買えば逆ザヤ状態を解消できます。

こういう形で、ある意味“大鉈を振るった”というのが今の農林中金の状況かと思います。

普通のメガバンクであれば、海外にも銀行を持っていたりして、その預金から安く資金を調達できるのですが、日本円でしか資金を調達できないという農林中金の構造の特徴が、今回の損失の計上につながったということです。

したがって、これは農林中金独特の問題であって、銀行全体に波及するようなものではないと思われます。

増資の目的は?

気になることは、5,000億円の損失に対して1.2兆円もの資本増強をしなければならないのかという点です。

銀行の資本増強というのはやはり自己資本が足りないからということになります。

銀行には規制自己資本(バーゼルⅢ)があり、それよりも高い自己資本であれば良いということです。

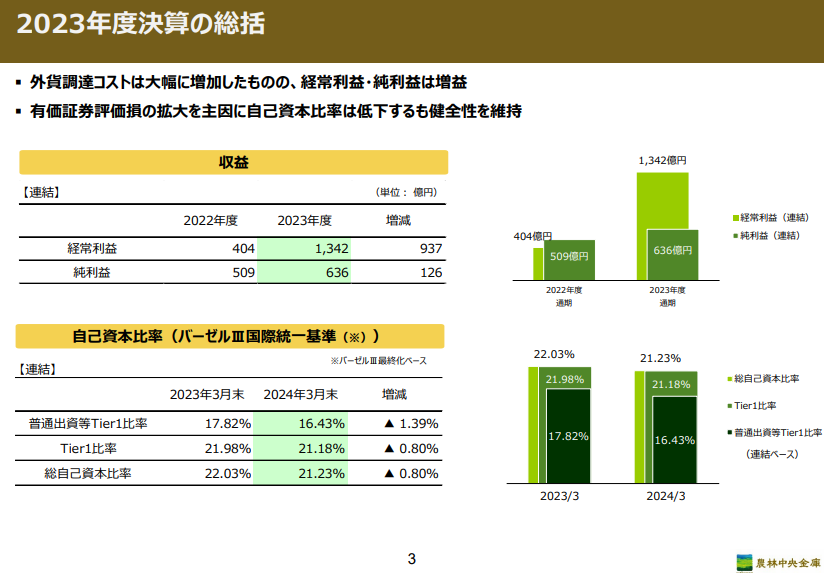

出典:農林中央金庫 決算説明資料

上図の「普通出資等Tier1比率」が最低限4.5%あればよいと言われているのですが、農林中金は16.43%もあります。

これはメガバンクよりも高い数字です。

含み損も反映されている数字なので、これから5,000億円の実現損を計上してもここから大きく下がることはありません。

自己資本比率に関してはまだ十分にあるという中で、なぜこれほど巨額な資本増強をしなければならないのでしょうか。

まだ表に出ていない損失リスクのあるものを抱えているのではないかという疑念も沸いてきます。

ただ、その疑念は不要と考えています。

農林中金の増資は、ポートフォリオを大きく変えようとしているのではないかと思えるからです。

今回の経験を通じて、偏った投資はリスクが大きいということを改めて認識したのではないかと思います。

そう考えると、これから増やしていくべき投資資産は株式の部分になるでしょう。

一般企業の自己資本比率はバランスシートの純資産の部分が全体の何%にあたるかという数字ですが、銀行の自己資本比率は特殊で、リスクの高い資産を持っていると自己資本比率が減っていく要因になります。

外債を含む債権のリスクはかなり低く計算されるもので、債券を多く持っている銀行は見かけ上の自己資本比率が高くなります。

農林中金がこれから株を買っていくのであれば、自己資本比率が一気に下がり、資本が必要になってしまうので、そうなる前に資本を確保しておいて、ポートフォリオの改革の柔軟性を増しておこうとしていると考えるのが自然だと思います。

一連の流れで考えると、外債を満期保有せずに損を出したことと、ポートフォリオ改革のために自己資本を増強したということは、割とまともな経営判断だと思えます。

Next: 日本の地銀という小さな問題にとどまらない可能性も

金融業界全体に波及するか?

では、マクロ経済の話に移ります。

農林中金の損失がリーマンショック級だということですが、金融全体としてどのような問題になるでしょうか。

先述の通り、メガバンクはそれほど偏った運用は行ってませんし、国内での運用もそれなりに行われているので、問題ないと思われます。

ただし、例えばじもとホールディングスなどは苦しい状況のようです。

※参考:じもとHD→国有化、農林中金→1兆円増資…金融機関も国債運用で“大ヤケド”の惨状|日刊ゲンダイDIGITAL(2024年5月22日配信)

じもとホールディングス傘下のきらやか銀行と仙台銀行は元々経営状況の苦しい銀行でしたが、債券運用で損失を被って国有化されるという話です。

地銀などは債券運用が高度化されていないので、外債を含み損のまま放置しているところもそこそこあるのではないかと思います。

そういう意味では、地銀には気をつけた方が良いかもしれません。

米不動産の問題

ただ、日本の地銀という小さな問題にとどまらないかもしれません。

あおぞら銀行も大きな赤字を出しています。

※参考:赤字のあおぞら銀行、米不動産融資に新型コロナの誤算 – 日本経済新聞(2024年2月25日配信)

これは債券の問題ではありませんが、金利が上がったことによってアメリカの不動産もかなり苦しくなっています。

不動産は、お金を借りて不動産を運用して金利を返すというビジネスモデルなので、金利が上がると不動産の収益から金利を返すことが難しくなります。

さらに新型コロナでリモートワークとなり、アメリカでは一度リモートワークになった労働者がオフィスに帰ってこず、オフィスががらがらだということです。

そうなると不動産価格は下がりますし、賃料も入ってこなくなります。

アメリカの不動産は爆弾を抱えている状況です。

Next: メガバンクの決算は好調だが、流れ弾をくらう可能性も

米銀行が抱える爆弾

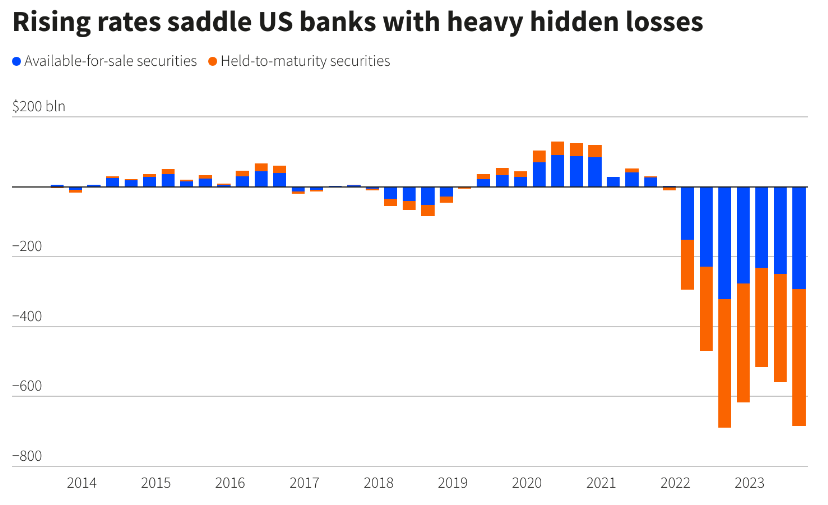

債券の問題と不動産の問題が重なってくるのがアメリカの銀行です。

既に債券価格の下落の問題でシリコンバレー銀行などが実質的に破綻し、この時は国の介入などで事態を納めましたが、このリスクはまだ眠っていると思います。

農林中金は満期保有の債券を売って実現損にしましたが、アメリカの銀行でも同じような状況になってきているのではないかと思われます。

満期保有と売買目的ががありますが、満期保有にしておけば実現損にはならないものを、何らかの理由で売らなければならなくなった時にその損失が日のもとに晒される可能性があるということは認識しておくべきでしょう。

図の青の部分が売買目的の債券の含み損で、オレンジの部分が満期保有の債券の表に出ていない損失です。

これがかなり膨らんでいるということです。

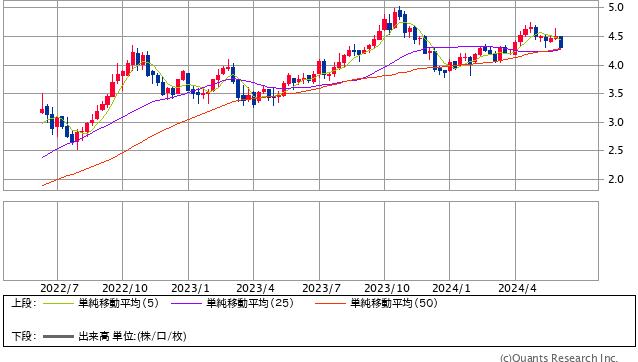

米国債10年 週足(SBI証券提供)

アメリカの金利は2023年の半ばから落ち着いてはきましたが、インフレの加速もあり、最近ではまた上昇傾向にあります。

金利が上がれば上がるほど債券の損失が大きくなってきます。

アメリカの地銀は不動産にかなり貸し込んでいるので、債券価格の下落の問題と不動産の問題はどこかで露見するだろうと私は思っています。

問題は、いつ、どのくらいの規模で訪れるかということになります。

長期投資の原則

こういった金融危機・信用危機というものはどこかで必ず起こります。しかし、いつどこで起こるかは全く分かりません。また、世の中全体では長期的に見れば成長しています。

成長しているものに関しては、常にリスクを抱えている中で、どこかのタイミングで投資しなければならないということです。

したがって、今下手に資金を引き上げるということにも必ずしも賛同できません。

ではどうするかというと、まずは「君子危うきに近づかず」だと思います。

一部では好調かもしれませんが、今銀行や不動産といったところにはあえて手を出す必要はないと考えています。

メガバンクは決算は好調で、債券の影響も小さいと先述しましたが、信用危機には様々なものが関連しあっているので、何かしらの流れ弾をくらう可能性も十分にあると思っています。

少なくとも株価に関してはその状況では下がりやすいので、あえて今そこに投資することはないと感じています。

そして、あとは長期投資の原則に従って、割高なものに手を出さない、長期的に伸びていくと思えるものを早い段階で買っておく、ということになると思います。

良い銘柄は、一時的に下がることはあってもすぐに回復して伸びていきまし、「○○ショック」の下落も大した問題にならなかったりします。

いま買った価格よりも、ショックで下がった時の価格の方が結果的に高かったというケースもあります。

本当に良い企業だと思ったら躊躇せずに買うべきだということです。

あとは下がった時にどうするかを考えておくことで、まずは売らないということと、できれば下がれば下がるほどたくさん買うということです。

とにかく、良い企業・良い銘柄を買うということに尽きるでしょう。

過度に怯えることなく、一方で正しい認識を持ちながら投資を進めていくことが長期投資の王道です。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

【関連】マイナス金利解除で株価や私たち生活はどう変わる?誰もがやっておくべき資産防衛=栫井駿介

貼り付け終わり、