https://www.mag2.com/p/money/1410745

1月24日に発表されたEV大手『テスラ』の2023年10~12月期の業績は、売上が前年同期比3%増の251億6,700万ドル(約3兆7,000億円)、営業利益が前年同期比47%減の20億6,400万ドル(約3,034億円)と大幅減益となった(1ドル=147円換算 以下同じ)。売上については市場予想の256億ドルを下回ったことで、翌1月25日の取引では株価下落によって、時価総額が1日で約12兆円消失した。今後の見通しと合わせて解説したい。(『 元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」 』澤田聖陽)

※本記事は有料メルマガ『元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」』2024年1月30日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:澤田聖陽(さわだ きよはる)

政治経済アナリスト。国際証券(現:三菱UFJモルガン・スタンレー証券)、松井証券を経て、ジャフコ、極東証券にて投資業務、投資銀行業務に従事。2013年にSAMURAI証券(旧AIP証券)の代表に就任。投資型クラウドファンディング事業を立ち上げ拡大させる。現在は、澤田コンサルティング事務所の代表として、コンサルティング事業を展開中。YouTubeチャンネルにて時事ニュース解説と株価見通しを発信している。

EV販売台数で中国『BYD』に抜かれる

2023年10~12月期のEV販売台数ではテスラが48万4,507台に対して、中国のEV最大手『BYD』は52万6,409台と、四半期ベースの販売台数でBYDがテスラを抜いて首位になった(※筆者注:2023年通期ベースでは、テスラが180万8,581台に対してBYDが157万4,822台と、まだテスラが首位となっている)。

テスラとBYDでは販売するEVの価格帯も異なるので単純な台数の比較には意味がないとも言えるが、伸び率で見てもBYDが前年比72.8%増に対して、テスラは37.7%増に留まり、両社に勢いの差があることは確かだ。

BYDの躍進は、テスラの中国での価格戦略が迷走していることも1つの要因である。

テスラは国別の販売台数を公表していないが、米国市場と中国市場のウェイトが大きいことは間違いない。

中国で2022年9月以降断続的に値下げを行ってきたが、2023年後半に入って各モデルで値上げを行っている。

例えば「モデル3」と呼ばれるテスラの主力車種ではマイナーチェンジを行ったものの、ベースグレード車種で25万9,900元(約545万円)からと、マイナーチェンジ前から2万8,000元(約59万円)値上げした(1元=21円で換算、以下同じ)。

中国では2023年に入ってEV向け補助金を廃止しており、中国経済が低迷している中で、この値上げは販売数に響いたということだろう。

一方、BYDは高級車も手掛けているものの、10万~20万元(210万~420万円)が中心価格帯である。

BYDの決算を見てみると、2023年7~9月期は前年同期比38.5%増の売上1,621億5,100万元(約3兆4,051億円)、純利益が前年同期比82.2%増の104億1,300万元(約2,187億円)となっており、決算数値ではテスラとの勢いの差が伺える。

両社の決算の差は、販売価格帯の差に収斂されると、筆者は考えている。

参入企業が次々と倒れている

EVは確かに販売台数を伸ばしているが、2023年予想ベースで全自動車販売の12%程度だ。

シェア的にはまだ普及期と思われるが、実際には既に淘汰が始まっている。

中国ではBYDは好調だが、その他の新興EVメーカーは操業停止や破綻に追い込まれているところが多い。

2023年には伊藤忠商事も出資していた奇点汽車が破綻したのだが、同社は結局1台の車も販売できずに破綻に至っている。

また山東省に本社を置くマイクロEVメーカーの雷丁汽車も昨年5月に破綻している。

その他にも、ユニコーン企業として有名だった威馬汽車も破綻しているし、多くの新興EVメーカーは市場から姿を消している状況だ。

EV市場が本当に拡大期にあるのであれば、このような事態は起こらないだろう。

Next: 早くもレッドオーシャン?EV市場やテスラは今後どうなるか

EV市場は早くもレッドオーシャンに?

実際にはBYDでさえも値下げで薄利多売を余儀なくされているのが実情だ。

BYDの1台当たりの利益は、2023年4~6月期で約8,200元(約17万2,200円)とされており、かなり薄利と言えるだろう。

テスラは1台当たりこの数倍の利益を得ているが、逆に販売価格が高いので販売台数が伸び悩むというサイクルに陥っている。

EV市場が本当に顧客のニーズが強くて伸びているのであれば、このようなことは起こらないだろう。

結論としては、EV市場はすでにレッドオーシャンになっており、業者として儲けが出にくい環境となっているということである。

EV市場やテスラは今後どうなるか?

筆者は、以前からEVは全自動車販売の20〜40%ぐらいのシェアまでは拡大するかもしれないが、一部で言われているような内燃車に完全に取って代わるということはないと述べてきた。

電池価格の問題、電気スタンド整備の問題などまだまだ課題が多いのと、環境問題が先走っていて、消費者が本質的にそれほど強く求めてないという面があるからだ。

EV市場は今後も一定の成長はするが、業者にとってはそれほど魅力的な市場ではなく、今後トヨタなどの既存メーカーも本腰を入れてこれば、ほとんどの新興メーカーは淘汰されるだろう。

テスラは残ると考えているが、今後は爆発的な成長というよりは、利益率を重視していくような戦略にどこかで転換せざるを得ないのではないだろうか?

2023年のテスラの年間販売台数182万台だが、利益率を考えるのであれば、おそらく300万台ぐらいで頭打ちになってくるのではないかと考えている。

それでもテスラの直近の四半期営業利益を見ると、前年同期比47%減とはいえ20億6,400万ドル(約3,034億円)という利益を出しており、単純に4倍すると日本円で年間約1.2兆円の営業利益が出る会社である。

販売台数が今の1.5倍になり、単純に利益率も大きく変わらなければ約1.8兆円の利益が出る会社になる(実際にはスケールメリットが働くので、もっと儲かる会社になる可能性も高い)。

正直なところ、これだけの利益を出せる会社もそうそうはない。

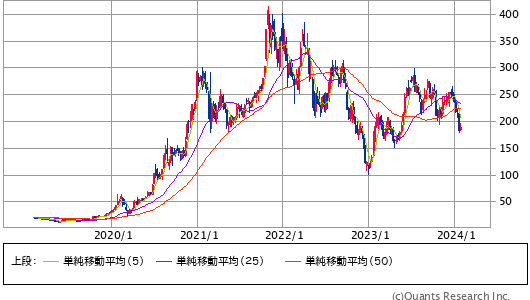

TESLA INC<TSLA> 週足(SBI証券提供)

ただし、投資家のテスラに対する成長期待度が高すぎるので、成長が鈍化したと判断されれば、株価の成長プレミアムの部分は剥げ落ちてしまう可能性はあるかもしれない。

(続きはご購読ください。初月無料です)

【関連】わざとEV出遅れ「トヨタ」の経営戦略が凄すぎる。リチウム電池に逆境到来も無傷、中国勢に育てさせたEV市場を一気に刈り取りへ=勝又壽良

この記事の著者・澤田聖陽さんのメルマガ

※本記事は有料メルマガ『元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」』2024年1月30日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会に今月分すべて無料のお試し購読をどうぞ。