チャンネルAJER

https://members9.mitsuhashi-keizaijuku.jp/

今週末の第一回講義ですが、わたくしのテーマは、

前半:財政破綻論とハイパーインフレ論完全打破

後半:安倍晋三総理大臣「器論」の真実

でございます。

ゲスト講師は日本水フォーラム事務局長の竹村公太郎先生。

昨年の台風19号で「ギリギリ」だった荒川水域、利根川水域を中心に、防災の現状についてお話しいただきます。

三橋TV第183回【元・熱烈なグローバリストが「プロパガンダ」を語ってみた】

国債発行には二種類ありまして、

1.国債発行計画に基づく、新規国債発行

2.国債の流動性の維持・向上が目的で、市場で品薄になった銘柄を追加発行

2の方は「流動性供給」と呼ばれています。

1.国債発行計画に基づく、新規国債発行

2.国債の流動性の維持・向上が目的で、市場で品薄になった銘柄を追加発行

2の方は「流動性供給」と呼ばれています。

流動性供給の国債発行は月二回程度で、額は毎回数千億円規模です。

財務省&安倍政権が、新規国債発行を抑制しているのはご存じの通り。

【日本の新規国債発行(当初予算・実績)の推移(億円)】

さらに、2020年度は、財務省はついに流動性供給までをも絞り込み、市場の国債を枯渇状態に追い込むつもりのようです。

『20年度市中国債128.8兆円に減額へ、流動性供給を抑制=政府筋

2020年度国債発行計画の全容がわかった。入札を通じて市中発行する国債総額(カレンダーベース)は19年度当初比0.6兆円減の128.8兆円で、7年連続の減額となる。市場の需要に応じて追加発行する「流動性供給」を2006年度の導入以降で初めて抑制した。複数の政府筋が明らかにした。

市中総額は過去最大だった13年度当初の156.6兆円から27.8兆円下回る水準で、日銀が金融政策の柱としている国債購入は、需給がさらにひっ迫しそうだ。

減額対象とする流動性供給は5年超15.5年以下のゾーンで、ほかのゾーンも併せた年度発行額は当初比1.2兆円減の11.4兆円となる。減額余地があるとする市場の意見を反映した。(後略)』

2020年度国債発行計画の全容がわかった。入札を通じて市中発行する国債総額(カレンダーベース)は19年度当初比0.6兆円減の128.8兆円で、7年連続の減額となる。市場の需要に応じて追加発行する「流動性供給」を2006年度の導入以降で初めて抑制した。複数の政府筋が明らかにした。

市中総額は過去最大だった13年度当初の156.6兆円から27.8兆円下回る水準で、日銀が金融政策の柱としている国債購入は、需給がさらにひっ迫しそうだ。

減額対象とする流動性供給は5年超15.5年以下のゾーンで、ほかのゾーンも併せた年度発行額は当初比1.2兆円減の11.4兆円となる。減額余地があるとする市場の意見を反映した。(後略)』

現在の日本は一応、中央銀行が「市場で国債を購入し、MBを増やす」量的緩和政策を継続していることになっているわけです。

それにも関わらず、財務省は市中の国債を「さらに減らす」わけで、日銀の金融政策は機能不全に追い込まれることになるでしょう。

【歴史音声コンテンツ 経世史論】

http://keiseiron-kenkyujo.jp/apply/

※1月15日に上島喜朗先生との対談「自虐史観はなぜ始まり、深刻化したのか?」が視聴終了となります。ご留意ください。

【日本の国債所有者別内訳(2019年9月末時点)】

2019年9月時点で、すでに国債の約48%が日本銀行保有となっています。

正直、日本銀行は頑張ったと思いますよ。わたくしは、黒田日銀総裁には批判的(消費税増税を推進し、MMTを「インフレガ~」で否定したから)ですが、日銀マンは頑張りました。

政府が緊縮財政、財務省は国債発行減額、つまりは、

「政府自ら支出(需要)を減らす」

さらには、消費税増税で国民の消費を減らしている状況で、

「金融政策でデフレ脱却してくれ」

って、無理ゲーもいいところですが、果敢にチャレンジし、結局は失敗(当たり前)。

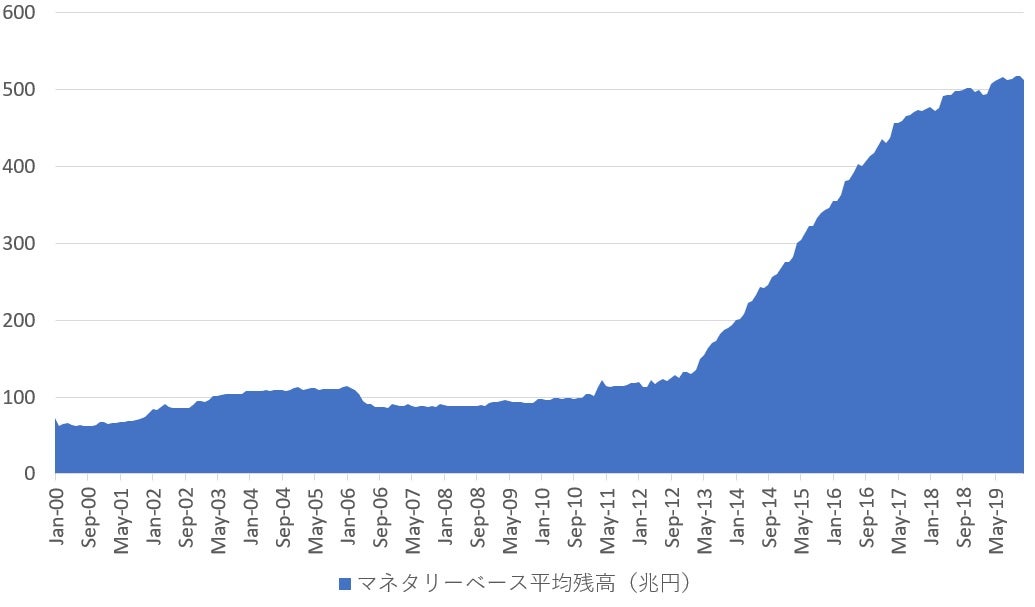

【日本のマネタリーベース(兆円)の推移】

すでに、日本のMB(マネタリーベース)は頭打ちになっています。黒田東彦元・財務官が日銀総裁に就任して以降、日本銀行はすでにMBを380兆円兆も増やし、日本国債の半分近くが日銀保有になっています。

「日銀が国債を買うと、ハイパーインフレーション!」

とか何とかいっていた連中は、全員、永遠に沈黙してほしいですが、同時に、

「日銀がインフレ目標を設定し、MBを増やせばインフレになる」

と、いわゆるリフレ派論を唱えていた人も、最低でも結果について「説明」するべきです。さもなければ、永遠に同じ間違いを繰り返す羽目になる。

MB(≒日銀当座預金)とインフレは直接的に関係ない。関係あるのは、政府の国債発行です。

政府の国債発行は「≒需要」となるため、最も正しいデフレ対策です。その最も正しいデフレ対策を、財務省&安倍政権は怠ってきた。新規国債発行を抑制し、ついに市中国債まで減額する。

要するに、安倍総理にデフレ脱却する気はないのです。

恐ろしいのは、この状況で、

「安倍政権は放漫財政! 無駄を削れ!」

「国の借金で破綻する!」

「MMTはハイパーインフレーション!」

と、頭のおかしいというよりは「頭の弱い」連中が繰り返し、我が国は正しいデフレ対策は打てず、それどころか「次の政権」は安倍政権をしのぐ緊縮になる可能性が高いことです。

さらには、「デフレ脱却」を目指しているはずなのに、国債減額(=需要縮小)に対し、政治家が誰も反発しようとしない。そもそも意味が分かっていないのでしょうけれども。

我が国は、もはや国民主権国家ではありません。昨日や本日のエントリーを見れば、「財務省主権国家」であることが理解できるはずです。

財務省から財政主権を取り戻す。それは、日本国民に認められた正当な「権利」なのです。

財務省から財政主権を取り戻す。それは、日本国民に認められた正当な「権利」なのです。

「財務省から財政主権を取り戻そう」にご賛同下さる方は↓このリンクをクリックを!

本ブログへのリンクは以下のバナーをお使いください。

◆関連ブログ

日本経済復活の会のホームページはこちらです。

◆三橋貴明関連情報

新世紀のビッグブラザーへ ホームページはこちらです。

メルマガ「週刊三橋貴明~新世紀のビッグブラザーへ~」はこちらです。

日本経済復活の会のホームページはこちらです。

◆三橋貴明関連情報

新世紀のビッグブラザーへ ホームページはこちらです。

メルマガ「週刊三橋貴明~新世紀のビッグブラザーへ~」はこちらです。