株式会社経世論研究所

講演・執筆依頼等、お仕事のご依頼はこちらから

三橋貴明のツイッター

はこちら

人気ブログランキング に参加しています。

![]()

◆◆◆◆◆◆◆◆◆◆◆◆

『投資(前編)①』三橋貴明 AJER2015.10.27

◆◆◆◆◆◆◆◆◆◆◆◆

ヒカリランドから「ドイツ第四帝国の支配と崩壊 亡国の新帝国主義

」が刊行になりました!

飛鳥新社「亡国の農協改革 ――日本の食料安保の解体を許すな

」が、またもや増刷になりました。これで第五刷になります。ありがとうございます!

9月の消費者物価指数が発表になりました。日銀のインフレ目標(コアCPI)で▲0.1%。

『9月の消費者物価指数 2か月連続マイナス

http://www3.nhk.or.jp/news/html/20151030/k10010287851000.html

先月の全国の消費者物価指数は、原油価格の下落の影響で電気代やガソリン代が値下がりしたことなどから、変動の大きい生鮮食品を除いた指数が去年の同じ月を0.1%下回りました。消費者物価指数がマイナスとなるのは2か月連続です。

総務省の発表によりますと、モノやサービスの値動きを示す先月の全国の消費者物価指数は、天候による変動の大きい生鮮食品を除いて、平成22年を100とした指数で103.4となり、去年の同じ月を0.1%下回りました。これは、原油価格の下落の影響で電気代やガソリン代が値下がりしたことなどが主な要因で、消費者物価指数がマイナスとなるのは2か月連続です。

また、全国の先行指標とされる今月の東京都区部の消費者物価指数の速報値も、生鮮食品を除いた指数が去年の同じ月を0.2%下回って、4か月連続でマイナスとなりました。

一方、酒類以外の食料とエネルギーを除いた全国の指数は去年の同じ月を0.9%上回り、おととし10月から24か月連続でプラスとなり、総務省は「電気代やガソリン代などエネルギー関連を除くと、物価は上昇傾向にある」としています。 』

「電気代やガソリン代などエネルギー関連を除くと、物価は上昇傾向にある」

うん。本当にそうだと思いますので、いい加減に日本銀行はインフレ率の定義をコアCPIからコアコアCPIに変えましょうね。コアCPIでインフレ率を定義しておきながら、コアコアのみが上昇を始めたことを受け、

「物価は上昇傾向にある」

とかやるのは卑怯というものですよ。大人として、自分たちの目標設定が間違えていたことを認め、改めるべきです。

もっとも、日銀がコアコアCPIにインフレ率を変更したとしても、原油価格が上がってくると、また元に戻すのではないかと思います。エネルギー輸入国である我が国にとって、正しいインフレ率はコアコアCPIであるという当然の事実を、国民が共有する必要があります。

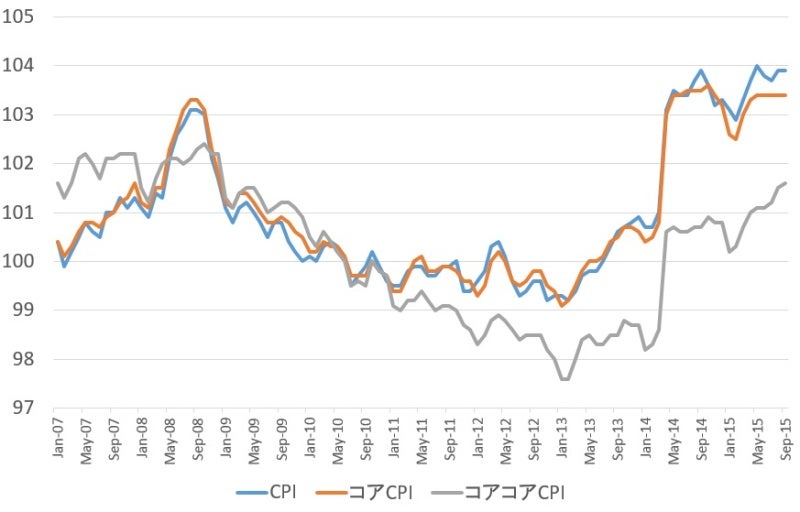

【日本のCPI、コアCPI、コアコアCPIの推移 】

http://members3.jcom.home.ne.jp/takaaki.mitsuhashi/data_51.html#CPI

日本のCPI(消費者物価指数)、コアCPI(生鮮食品を除くCPI)、コアコアCPI(食料(酒類除く)とエネルギーを除くCPI)の推移をまとめてみました。ちなみに、2014年4月に全てのCPIが急上昇していますが、これはもちろん消費税増是時の影響です。

また、2008年にCPIとコアCPIが伸びているにも関わらず、コアCPIのみが横ばいなのは、もちろん資源バブルの影響です。

図を見ると、消費税増税を除くと、日本の物価水準が未だにリーマンショック前を下回っていることが分かります。

ところで、日銀は30日の金融政策決定会合で、2%の物価上昇目標の達成時期を2016年度後半頃とし、これまでの2016ん前半から半年程度、先送りすることを決めました。

「コミットメント」

を全く守らなかった以上、日銀がインフレ目標をどうしようが、もはやどうでもいい話ですが、興味深いことに日銀はインフレ目標達成時期を先送りしながら、追加金融緩和には踏み切りません。

つまりは、

「追加緩和したところで、どうせ目標を達成できない」

と、真実に気が付いたということなのでしょうか。現在の日本では、日銀が追加緩和をしたところで、何しろ財政は絞り込み、民間の資金需要も低迷しているわけですから、モノやサービスの購入は増えないでしょう。すなわち、インフレ率は低迷を続けます。

もちろん、日銀はテーパリング(量的緩和縮小)すべきといいたいわけではありません。逆に、今、金融引き締めに動いたら、大変な事態を招きます。超円高になり、株価も暴落。リーマンショック後並の需要縮小になる可能性が高いと思います。

問題は金融政策ではなく、財政政策の不足なのです。

金融政策は現状を維持。財政による政府の需要創出を拡大。これ以外に、日本経済をデフレから脱却させる政策はありません。

貨幣乗数(マネーストック÷マネタリーベース)は、ついに「3」を割り込んでしまいました。日本史上、初めてのことです。

長期金利は、何と0.31%。

日本銀行が180兆円以上ものマネタリーベースを拡大したにも関わらず、インフレ率は▲0.1%。

全てが「日本は金融ではなく、財政政策が足りない」ことを意味しているのです。

ここまで数字がはっきり出ているにも関わらず、政府が「十分な規模の財政出動」を拒否するわけですから、我が国は普通に「亡国の道」を辿っているんだなあ、と思ってしまうのです。まあ、他人事ではないので、一日本国民としてできることは全てやりますが。

現在の日本では、全ての指標が「財政出動」を求めているのです。

「全ての指標が財政出動を求めている」に、ご賛同下さる方は、↓このリンクをクリックを!

![]()

人気ブログランキングへ

◆本ブログへのリンクは以下のバナーをお使いください。

◆関連ブログ

◆三橋貴明関連情報

Klugにて「三橋貴明の『経済記事にはもうだまされない』」 連載中

新世紀のビッグブラザーへ ホームページ はこちらです。