株式会社経世論研究所

講演・執筆依頼等、お仕事のご依頼はこちらから

三橋貴明のツイッター

はこちら

人気ブログランキング

に参加しています。

![]()

◆◆◆◆◆◆◆◆◆◆◆◆

チャンネルAJER更新しました!

『三つの対立(前編)①』三橋貴明 AJER2014.4.8(7)

◆◆◆◆◆◆◆◆◆◆◆◆

◆◆◆◆◆◆◆◆◆◆◆◆

一般参加可能な講演

5月17日(土)益茂証券主催「消費税増税と日本経済の行方」(会場:福井県福井市) お申し込み・詳細は http://www.masumo.co.jp/index.php◆◆◆◆◆◆◆◆◆◆◆◆

株式会社経世論研究所のホームページが新しくなりました!http://keiseiron-kenkyujo.jp/

現代ビジネスに連載「三橋貴明の第2次所得倍増計画【第8回】第三章 公共事業の重要性---大企業と中小企業格差を詰める(後編)~「人手不足」という危機こそチャンス、政府ができる最善の「雇用創出策」とは何か~」が掲載されました。http://gendai.ismedia.jp/articles/-/38888

チャンネル桜「報道ワイド日本ウィークエンド」に出演しました。

【グローバリズム】TPP交渉の長期化と移民受け入れ議論の加速[桜H26/4/11]

http://youtu.be/tlbbe_XFr-E

【明るい経済教室】2つの「潜在GDP」について・前半[桜H26/4/11]

http://youtu.be/sDQwwRRSu3E

【直言極言】女性宮家を彷彿とさせる「移民」受け入れ議論[桜H26/4/11]

http://youtu.be/s7y68_ewVVY

本日は9時30分から朝日放送「教えてNEWSライブ! 正義のミカタ」に出演しました。

http://asahi.co.jp/mikata/

無論、藤井聡先生もご出演されました(藤井先生はレギュラー)。

というわけで(?)、藤井先生がVoiceに寄稿された「エコノミストの虚偽」。(藤井先生の許可を得て、グラフも掲載いたします)

[安倍景気の行方] ついに暴かれたエコノミストの「虚偽」〔1〕

http://shuchi.php.co.jp/article/1877

[安倍景気の行方] ついに暴かれたエコノミストの「虚偽」〔2-1〕

http://shuchi.php.co.jp/article/1878

?

http://shuchi.php.co.jp/article/1878?p=1

『藤井 聡 (京都大学教授) 《『Voice』2014年5月号より》

――「金融政策」と「財政政策」をともに重視してこそ経済は再生する

◆「15兆円規模」の経済の崖

積極的な金融政策、機動的な財政政策と成長戦略の三本の矢からなるアベノミクスの「成果」としていま、デフレ脱却が着実に進みつつある。事実、株価、失業率や倒産件数等の各指標は間違いなく、大きく改善している。

しかし、それでも「完治」からは程遠いというのが現状の日本経済だ。たとえば、2013年の10月から12月期の実質GDPの成長率は0.2%という大方の関係者の期待を大幅に裏切る水準だった。しかも「労働者の平均給与」(現金給与総額)は1990年の調査開始以降、「最低水準」を更新した。これらを踏まえるなら「デフレ脱却完了せり」とは何人たりとも断定できぬ状況だろう。

しかも、そんななかで消費税が増税される。さらに3月末まで執行されてきた10兆円超の補正予算が5.5兆円に縮減される。これに当初予算の変動、そして増税による8兆円規模の直接的な需要縮退効果を勘案すると、都合11兆円程度の「経済の崖=需要縮退」ができあがる。さらにこれに、3月までの「駆け込み需要」の影響も加味すると、トータルで「15兆円規模」(!)の経済の崖が予期されるのである。

以上に加えて、海外の投資家がすでにアベノミクスに「飽きて」きているのではないかという見通しは各所で報道され始めている。そして欧州や中国等を起点とするリーマン・ショック級の経済危機が生ずる危険すら懸念されている。

つまり、いまわが国の経済は、デフレ不況の完治が程遠いなか、消費税増税と補正予算削減というダブルパンチによる15兆円規模の経済の崖に晒されると同時に、海外投資家の日本株売り懸念と世界的な経済危機のリスクに晒されているのである。

◆「財政政策無効論」は妥当か?

この深刻な「日本経済の危機」を乗り越えるためには、アベノミクスを「最大に効果的」に進めること、すなわち、第一、第二、第三の矢を「最適」なかたちで組み合わせ、果敢に射貫くことが必要だ。そしてそんな「最適」を考えるうえで必要なのが、思い込みや先入観を廃した「冷静かつ理性的な議論」だ。ついては本稿では、そんな理性的議論に貢献することを企図し、これまでに主張されてきた経済に関する一般的言説をいくつか取り上げ、あくまでも「一学究の徒」「一学者」の立場にてこれらを客観的に検証したいと思う。

まず、デフレ脱却をめぐる議論のなかで長く論争されてきたのが、公共投資、すなわち第二の矢の有効性をめぐる議論である。たとえば、金融政策を重視する「リフレ派」と呼ばれる人びとの代表的論客である浜田宏一氏は、昨年出版した『アベノミクスとTPPが創る日本』(講談社)で下記のように主張しておられる。

「日本における経済学の間違いは、政治家、官僚、ジャーナリストたちが、古い経済学を学んだあと、そこから新しい知識に更新されていないことにも起因していると思われます。これまで、日本の舵取りを務めてきた人たちは、『不況時は財政政策しか効かない』という昔のケインズ経済学を教わってきました。もちろんケインズは偉大な経済学者ですが、『不況時には財政政策しか効かない』というのは固定相場制の時代には正しくても、変動相場制では当てはまりません」。

つまり浜田氏は、「最新の理論に基づけば、財出の効果はあまり信用してはならない」と主張しているのだが、残念ながらこの主張は今日の日本には「当てはまらない」疑義が濃厚だ。以下、その理由を解説しよう。

まず、この浜田氏の主張は、マンデル・フレミングモデル(以下、MFモデル)という経済学の有名な理論に基づいている。このモデルは簡潔に述べると、変動相場制では次のような因果プロセスで、財政政策が無効化されることを主張する。それはすなわち「財政出動→国債発行による金利の上昇→海外資本の流入→通貨高→輸出減少と輸入増加による財出効果の減殺」というものだ。

しかし残念ながら、この因果プロセスの肝である「財政出動→国債発行による金利の上昇」という第一段階目の仮定が、いまの日本の現実と「乖離」しているのが実証的に明らかなのである。

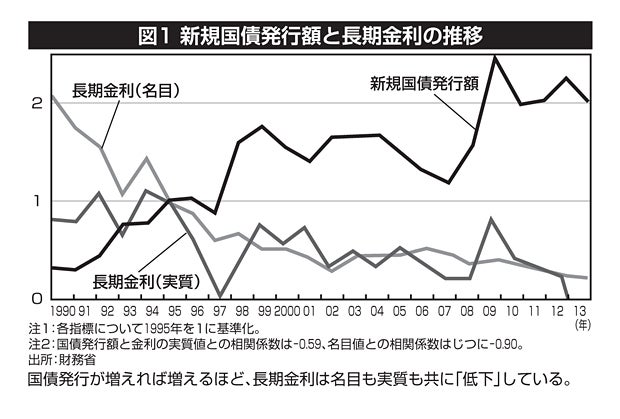

【図1 新規国債発行額と長期金利の推移】

※実質金利の推移も含まれていることにご注意ください(三橋)

図1をご覧いただきたい。この図が明確に示しているように、日本がデフレに突入して以降、国債発行額が増える一方で金利が上昇しているどころか、その真逆に低下している。

これは、デフレ下では資金需要が低く、かつ、金融緩和が一定進められている状況では、政府がどれだけ国債を発行しても金利は上昇しないという至って「当然」の現象なのだが、MFモデルはこの「当然」を考慮していないのである。

むろん、このことはMFモデルそのものの誤りを指摘するものではないが、少なくとも、いまの日本には「適用できない」ことを示している。

なお、本誌上でも原稿を書いておられる飯田泰之氏も、筆者との公開討論のなかでMF理論が「現在の日本経済に強く作用しているとは考えづらい」と明言しておられるし、同じく本誌に多数寄稿しておられる原田泰氏もまた『WEDGE』(2014年3月号)でMFモデルについて概説したうえで、「金融緩和を行なっているので、金利は安定」していることを述べ、MFモデルがいまの日本に必ずしも妥当しないことを示唆している。

つまり浜田氏のMFモデルに準拠した財政政策の無効論は、彼の言葉を借りるなら文字どおり「新しい知識に更新されていないこと」に起因している疑義が濃厚なのである。この点について、浜田氏、ならびに賢明なる読者諸兄は、いかが判断されるだろうか?

◆専門家の思い込みは激しい

ただし、「MFモデルは正しく、公共投資の景気刺激効果はない」という専門家の思い込みは激しい。先に紹介した原田氏は、上記と同じ原稿にて、「1990年以降、政府支出の増大で景気刺激策を行ってきたとき」には、MFモデルの影響で、公共事業による効果は「ほとんどなかった」と断言している。

しかし実際のデータを見れば、この原田氏の記述が明らかに事実と「乖離」していることは明白だ。第一に、先に図1で示したように、原田氏のいう「1990年代」においても、「国債発行額の増加に伴う金利の上昇」というMFモデルが予想する効果は見られていない。

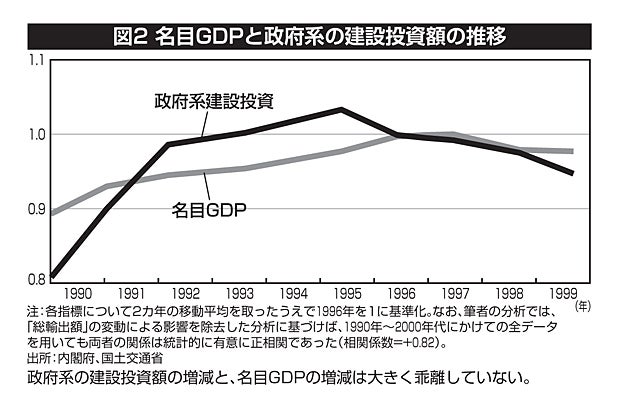

これは先に指摘したとおりだが、ここで加えて図2をご覧いただきたい。これは、原田氏が「政府支出の効果はほとんどなかった」と断じている「1990年代」における、名目GDPと政府系の建設投資額の推移だ。ご覧のように、政府系投資額が右肩上がりで伸びているうちは名目GDPが伸び、その減少局面では名目GDPも減少していく。

そして、両者の一致度を相関係数(プラス1の場合に完全相関を意味する尺度)で確認すると、じつにプラス0.82という非常に高い水準であった。

【図2 名目GDPと政府系の建設投資額の推移】

こういう結果になった理由は、原田氏自身が述べている「公共事業は、それ自体の景気刺激効果と、金利を引き上げ、円を上昇させる景気抑制効果を持つ」という言説から説明できる。すなわち、図1に示されたように「金利を引き上げ、円を上昇させる景気抑制効果」は現実には存在して「おらず」、したがって「(公共事業)それ自体の景気刺激効果」が発現したがゆえなのだ、と説明できよう。

つまり、「財政政策の効果は小さい」という原田氏の「断定的言説」は「誤り」であり、かつ、その誤りは原田氏本人の論理で説明可能である、という可能性があるように筆者には思えるのであるが――原田氏、そして賢明なる読者諸兄はいかがお感じになるのだろうか?(後編に続く) 』

マンデルフレミングモデルについて補足しておきます。本件は「三橋貴明の日本を豊かにする経済学

」でも一章割きましたが、

「政府が国債を発行すると、金利が上昇する」

という、クラウディングアウト理論を前提にしています。あるいは、セイの法則を前提にしていると書いたほうがいいでしょうか。

日本のようにデフレに陥った国では、政府が国債を発行しても金利は上がりません。理由は、民間の資金需要が乏しいためです(だからこそ、デフレ)。結果、「財政出動をすると、金利が上がり、通貨高になる」というロジックは成立しません。あるいは成立「しにくくなる」わけです。

ちなみに、上記の反論を受け、

「金利は名目金利ではなく、実質金利だ」

と返す人がいるかも知れませんが、「実質金利=名目金利-期待インフレ率」だったはずだと思うのですが?

たとえば、デフレの日本で、政府が、

「100兆円の国債を発行し、財政出動をする」

と、宣言し、実施したとしましょう。当たり前ですが、期待インフレ率はもちろん、実際のインフレ率も急騰するでしょう。そうなれば、実質金利が「低下」して為替レートは下落します。マンデルフレミングモデルの「金利」を実質金利と主張する人は、

「政府がどれだけ国債を発行して、財政出動をしても、実質金利は上昇を続ける(=期待インフレ率が下がり続ける)」

と、主張しているに等しいわけです。

要するに、セイの法則が成り立っておらず、クラウディングアウトが起きない(あるいは起きにくい)国ではマンデルフレミングモデルは成立しないのです。

「恐らく」日本の昨今の円高は、デフレで実質金利が上昇しているためでしょう。

「デフレで実質金利が上昇し、円高になっている」

にも関わらず、

「財政出動のせいで、円高になっている」

と主張してくるわけですから、始末に負えません。一度、落ち着いて「実質金利」「為替レート」「物価上昇率」の関係を整理してみてください。(上記は「ロジック」の話をしており、現実の話では必ずしもありません。そもそも、為替レートの決定要因は、実質金利のみではないのです)

それ以前に、マンデルフレミングモデル云々いうならば、金融政策を併用すればいいし、わたくし共は「常に」金融政策と財政政策のパッケージを提言し続けてきました。

「金融政策と財政政策のパッケージで【総需要】を拡大し、デフレギャップを埋め、デフレ脱却」

との主張に対し、

「いや、財政出動(国債発行)はマンデルフレミングモデルにより無効だ」

と返すのでは、「虚偽のエコノミスト」と言われても仕方がないと思うわけです。

いい加減に、日本は虚偽の経済学に別れを告げる時期なのです。

「虚偽の経済学に別れを告げよう」にご賛同下さる方は、↓このリンクをクリックを

◆さかき漣のページはこちら

◆本ブログへのリンクは↓以下のバナーをご利用ください。

投資と車と日々の起業家日記 管理人:ポルパパさん

経済通のおじさんと、女子高生真理ちゃんが織り成す、経済を解りやすく掘り下げた基礎講座

◇日本経済復活の会

積極財政による日本経済復活を目指して活動をしているボランティアグループです。

Klugにて「三橋貴明の『経済記事にはもうだまされない』」

連載中

新世紀のビッグブラザーへ ホームページ

はこちらです。

新世紀のビッグブラザーへblog一覧

はこちらです。