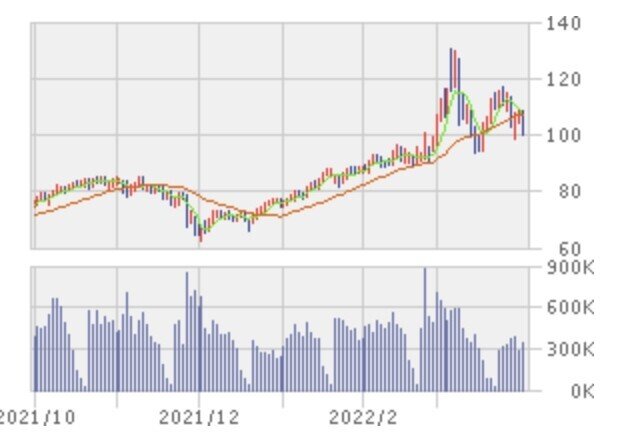

日経平均の3月の数値は以下の通り:

始値 26,836

高値 28,338 (25日)... 前月高値の27,880からは上昇

安値 24,681 ( 9日)... 前月安値の25,775からは下落

終値 27,821... 前月終値比 +4.9%

日経平均は本年1月から下降トレンドにあったが3月9日に底を打って猛反発、

トレンドラインを上抜けした。

200日線も1月初めに下抜けしてから乖離していったが9日以降は急接近、

25日には一時上抜けた。だが200日線の壁は厚く、以後は越えられずに

月末に至った。

主な要因は以下:

1月からの下落は主に以下の要因によるもの;

①新型コロナのオミクロン株が凄まじい勢いで感染拡大。

②米国でのインフレ深刻化、それに伴う利上げ早期化と上げ幅拡大懸念。

③ロシアとウクライナの武力衝突懸念が先鋭化。

その内、①に関しては全世界でのコロナ新規感染者数が下図の通り1月下旬に

ピークアウトしており、株価の材料としては徐々に注目度を落としていった。

しかし、②のインフレと金利、及び③のウクライナ情勢は3月に入って

益々警戒度を高めた。

特にウクライナ情勢は2月24日にロシアがウクライナへ侵攻開始、

欧米がロシアの一部銀行をSWIFTから除外するなどの制裁を決定、

ロシアから欧州への原油/天然ガス供給停止の懸念発生、など状況は

悪化の一途を辿った。

これが原油/ガス価格の高騰を生み、世界中でのインフレ懸念を高め

米を含めた世界の中銀を高金利に向かわせ、上記③を更に深刻化させ

市場をリスクオフに向かわせた。

WTI先物価格は以下の通り;

米国10年国債利回りは以下の通り;

ところが、3月9日夜のウクライナ ゼレンスキー大統領の「停戦協議において

一定の譲歩をする用意がある」との発言が伝わると市場は反転。

更に3月16日のFOMCにて利上げの規模/スピードが見えてくると株価は更に上昇。

更に米金利上昇が日米金利差を拡大し円安が進行すると輸出関連株の上昇を誘い

指数は更に上昇した。

円ドル為替レートは以下の通り;

そして日経平均は3月25日まで9営業日続伸。

25日に一時200日線を越えた後は叩き落とされ、以後は停戦協議の

進展具合や原油価格の動きなどに応じて200日線の下で一進一退し

月末を迎えた。

因みに2009年の安値以降、9連騰以上は今回で8回目。

月足チャートは以下の通り:

一時は2012年末からの長期上昇トレンドから外れそうだったが、なんとか

持ちこたえようです。

以上です。