先週の日経平均は198円高(+0.60%)、ダウは80ドル高(+0.22%)だった。

18日、日経平均は211円安と反落。明日に日銀金融政策決定会合を控え売りが優勢となった。前場は一時429円安まで下げる場面があった。ファーストリテ(-1.16%)、アドバンテスト(-1.75%)、リクルート(-3.42%)が安い。東証プライムの売買代金はで3兆6258億円。(32758.98円)

ダウは86セント高と小幅8日続伸。来年のFRBの利下げ期待が高まる一方で、グールズビー米シカゴ連銀総裁からは「米経済のソフトランディングについて勝利宣言は時期尚早」とけん制発言も出て上値は重かった。P&G(+1.54%)やウォルマート(+1.46%)など消費関連が高い。(37306.02ドル)

米10年債利回りが3.96%台まで上昇、USD/JPYではドル買いが先行し143.16まで上昇する場面があった。しかし日銀金融政策決定会合を控え143円を割り込み推移。EUR/USDは米利下げ観測とユーロ経済減速懸念の綱引きで1.09台で横ばい。

19日、日経平均は460円高と反発。前場はマイナスの場面もあった。日銀の金融政策決定会合は現状維持となりフォワードガイダンスの変更はなかった。先物が上昇し引けにかけて買われ高値引けとなった。東京エレク(+3.67%)、ファーストリテ(+2.19%)、アドバンテスト(+4.10%)が上昇。東証プライムの売買代金は3兆6364億円。(33219.39円)

ダウは251ドル高と9日続伸。来年FOMC投票権を持つボスティック米アトランタ連銀総裁は講演で「FRBは驚異的な前進を遂げたものの、インフレはまだ続くだろう」と発言したが反応は限定的だった。ウォルグリーンズ(+4.20%)、キャタピラー(+2.54%)、インテル(+2.12%)などが上昇。(37557.92ドル)

日銀がマイナス金利解除を見送ったことでUSD/JPYは円売りが優勢となった。欧州時間には144.96まであったが、FRBの2024年早期利下げ観測が強く米長期金利は3.93%台で推移しUSD/JPYも143円台。EUR/USDはユーロ買い・ドル売りが優勢、一時1.0987の高値。

20日、日経平均は456円高と続伸。日銀の金融緩和政策の転換観測が後退し円安に転じ株式市場は買いが優勢となった。一時604円高の3万3824円と11月20日の3万3853円の高値に迫る場面があった。ファーストリテ(+3.92%)、信越化学(+4.08%)、ダイキン(+3.10%)が高い。東証プライムの売買代金は4兆1823億円。(33675.94円)

ダウは475ドル安と10日ぶりの大幅反落。来年の利下げ期待でここまで上昇してきた反動で、ダウは過去最高値を更新した後終盤に急落して引けた。決算で下方修正したフェデックスが12.05%安。ウォルトディズニー(-2.83%)やアメックス(-2.75%)も安い。(37082.00ドル)

11月の中古住宅販売件数は382.0万件、12月のコンファレンスボード消費者信頼感指数は110.7と予想を上回った。USD/JPYは143.94まで上昇する場面があったが、米10年債利回りが3.84%と7月27日以来の低水準をつけ143円台前半で推移。EUR/USDはユーロ買い・ドル売りが入り一時1.0975まで上昇したがNY株式市場が下落すると1.0930付近に下落。

21日、日経平均は535円安と3日ぶりに大幅反落。NY株式市場が大幅下落した流れを受けて東京市場でも利益確定売りが優勢となった。米国で約100万台のリコールを実施すると発表したトヨタが4.03%安。ファーストリテ(-3.91%)、東京エレク(-2.20%)、アドバンテスト(-2.33%)が安い。東証プライムの売買代金は3兆4482億円。(33140.47円)

ダウは322ドル高と反発。第3四半期PCEコアデフレータは前期比年率2.0%と前回から下方修正された。インフレ鈍化と来年の利下げが景気を支えるとの見方から買いが優勢となった。第3四半期の強い売上見通しを示したマイクロン・テクノロジーが8.63%高。(37404.35ドル)

12月のフィラデルフィア連銀景況指数は-10.5と予想を下回った。USD/JPYはドル売り・円買いとなり一時142.04の安値まであった。低調な米経指標の発表でEUR/USDではユーロ買いドル売りが優勢。一時1.1013まで上昇。

22日、日経平均は22円高と小幅反発。NY市場でハイテク株の上昇もあり反発して戻ってきた流れを受けて日経平均も一時234円高まであった。しかしクリスマス休暇で参加者が減少する中で徐々に上げ幅を縮小すると後場は小動きになった。東証プライムの売買代金は3兆4074億円。(33169.05円)

ダウは18ドル安と小幅反落。前日決算を発表し通期の業績を下方修正したナイキが11.83%安しダウを押し下げた。一方でインフレ鈍化とFRBの早期利下げ期待からインテル(+1.95%)、アルファベット(+0.65%)などハイテク株は買われNASDAQは続伸。(37385.97ドル)

11月のPCEデフレータは0.1%、コアも0.1%と予想を下回りFRBが来年利下げに踏み切る観測が強まった。USD/JPYではドル売り・円買いとなり一時141.89まで下落。EUR/USDでもドル売りが優勢となり一時1.1040まで上昇した。

参照⇒

参照⇒

/cloudfront-us-east-2.images.arcpublishing.com/reuters/G7BRUWVABVP4DGJABWGNIXY2EE.jpg)

日経平均月足(2023年上昇率28.24%)

TOPIX月足(2023年上昇率25.09%)

ダウ月足(2023年上昇率13.70%)

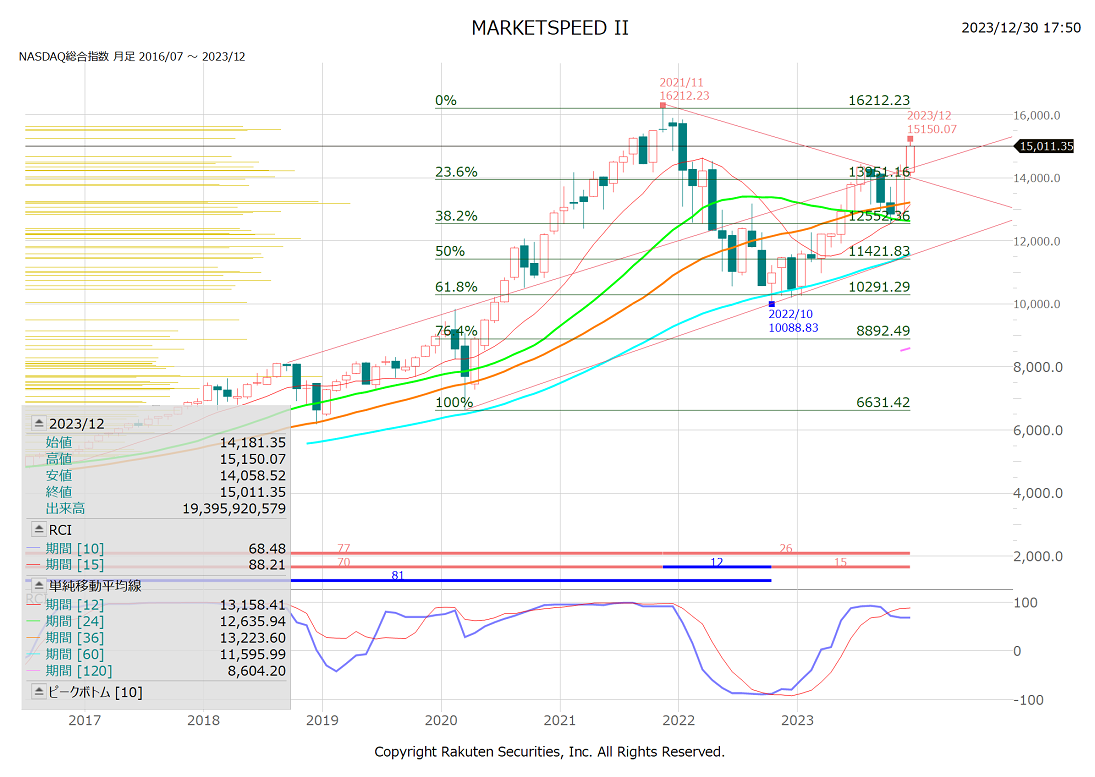

NASDAQ月足(2023年上昇率43.42%)

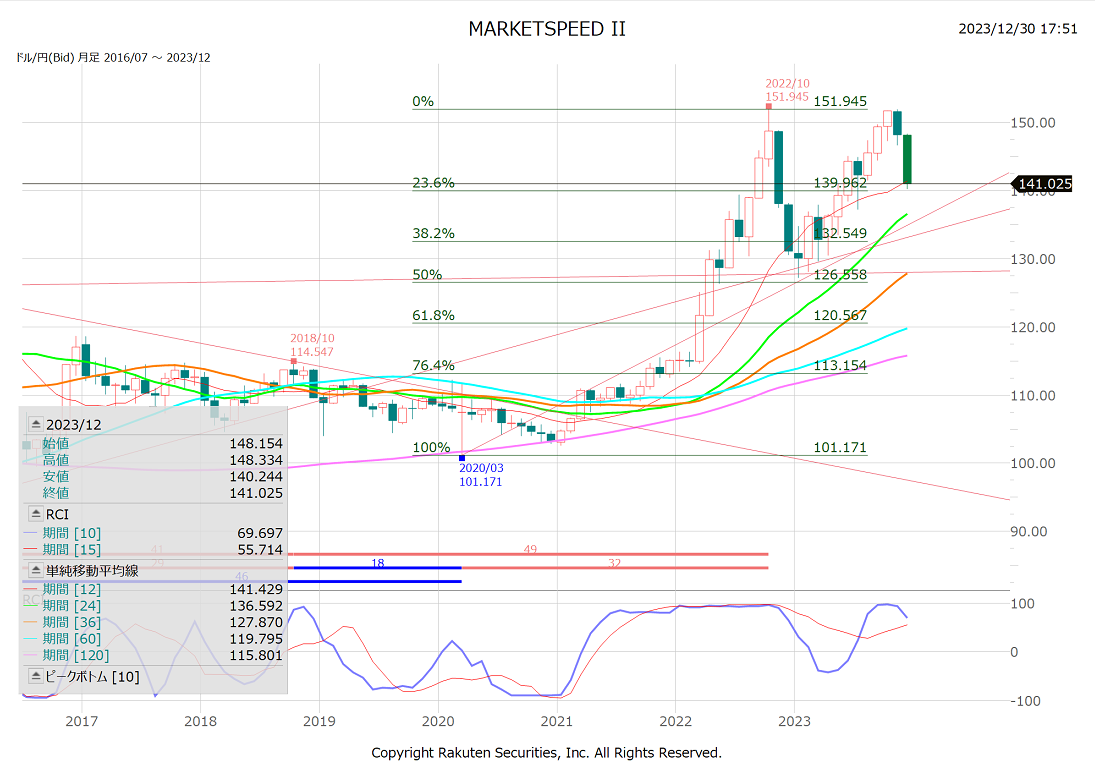

USD/JPY月足(2023年9円88銭円安)

EUR/USD月足(2023年0.034ポイントドル安)

【今週の経済指標】

12月25日(月)

NZ、オーストラリア、香港、シンガポール、韓国、インド、独、仏、英、加、米(クリスマス)、休場

日 10月景気先行指数(確報値):結果108.9 予想108.7(前回108.7)

植田日銀総裁、講演

12月26日(火)

NZ、オーストラリア、独、仏、英、加(ボクシングデー)休場

日 11月完全失業率:結果2.5% 予想2.5%(前月2.5%)

日 11月有効求人倍率:結果1.28倍 予想1.3倍(前月1.3倍)

米 住宅価格指数:結果0.3% 予想0.6%(前月0.7%)

米 10月S&Pケースシラー住宅価格(前年比):結果4.87% 予想4.9%(前月3.92%)

岸田首相

「30年来のデフレ心理の蔓延が経済に深刻な劣化を生んだ」

「ようやく30年の出口に移りつつある」

「コロナ以降、経済の潮目は確実に変わっている」

「大事なのは物価上昇を上回る賃上げ」

「今年を上回る賃上げを強力に後押しする」

12月27日(水)

日銀金融政策決定会合における主な意見(12月18-19日分)

「粘り強く金融緩和を継続する必要がある」

「現在、慌てて利上げしないと、ビハインド・ザ・カーブになってしまう状況にはなく、少なくとも来春の賃金交渉の動向を見てから判断しても遅くはない」

「物価が過度に上振れて、急激な金融引き締めが必要となるリスクは小さいが、そのリスクが顕在化した場合のコストは甚大である」

日 11月住宅着工件数(前年比):結果-8.5% 予想-4.3%(前月-6.3%)

米 12月リッチモンド連銀製造業指数:結果-11.0 予想-3.0(前月-5.0)

植田日銀総裁

「来年のマイナス金利解除の可能性、結論的にはゼロではない」

「今年上がった賃金がどの程度サービス価格に反映されるか見たい」

「非常に近い将来にデフレに戻るリスクは低い」

「2%インフレの実現、まだもう一つ自信を持てない」

「(将来の金融政策転換で)一部現状のままかもしれないが、全体を見直す作業はしたい」

「今年の春と同じか、それを少し上回るくらいの賃上げが望ましい」

12月28日(木)

日 11月鉱工業生産:結果-0.9% 予想-1.7%(前月+1.3%)

米 11月卸売在庫:結果-0.2% 予想-0.2%(前月-0.3%)

米 週間新規失業保険申請件数:結果21.8万件 予想21.0万件(前週20.6万件)

翌0:00

米 11月中古住宅販売成約指数:結果0.0% 予想1.0%(前月-1.2%)

12月29日(金)

米債券市場は短縮取引

米 12月シカゴ購買部協会景気指数:結果46.9 予想50.0(前月55.8)

12月31日(日)

中 12月製造業PMI:結果49.0 予想49.6(前月49.4)

中 12月非製造業PMI:結果50.4

予想50.6(前月50.2)

今年一年ありがとうございました

来年も皆様にとって良い年であることをお祈り申し上げます![]() ⇒

⇒![]()