しょうこFP事務所の山田祥子です。

前回は、相続対策の第一歩として「家計図」と「財産目録」の作成についてお話ししました。

今回は、相続対策の第二段階について見ていきます。

資産承継対策には、大きく分けて以下の4つのステップがあります。

資産承継対策の4ステップ

【第一段階】所有する資産の全体像を把握する

⇓

【第二段階】ご自身の(贈与者)の生活必要経費を確認する

(★今回はここ!)

⇓

【第三段階】具体的な対策を検討する

⇓

【第四段階】対策を実行する

【第一段階】の相続人と財産総額の確認ができると、【第四段階】の「節税対策(贈与など)実行」へ一足飛びに進みたくなりますが、 実はその前に一番大事なプロセスがあります。

それが、この【第二段階】ご自身の生活必要経費を確認する、です。

「良かれと思って」が招く、老後破綻のリスク

資産承継の相談を受けていると、お子さん思いの親御さんほど「少しでも早く渡してあげたい」「少しでも税金を減らしてあげたい」という気持ちが強いのを感じます。

しかし、無理な生前贈与をしてしまった結果、

・「予期せぬ病気や介護で、自分のお金が足りなくなった」

・「子供に渡した手前、今さら『お金を返して』とは言えない……」 といった状況に陥るリスクがあるのです。

相続対策の鉄則は、「自分や配偶者の老後の安心が損なわれないよう、必要な生活費や緊急時の備えを確保したうえで、贈与計画をすること」が重要です。

「自分にはいくら必要?」を見極める

ご自身が、最期まで「自分らしく」暮らすために必要なお金を、以下の視点で整理してみましょう。

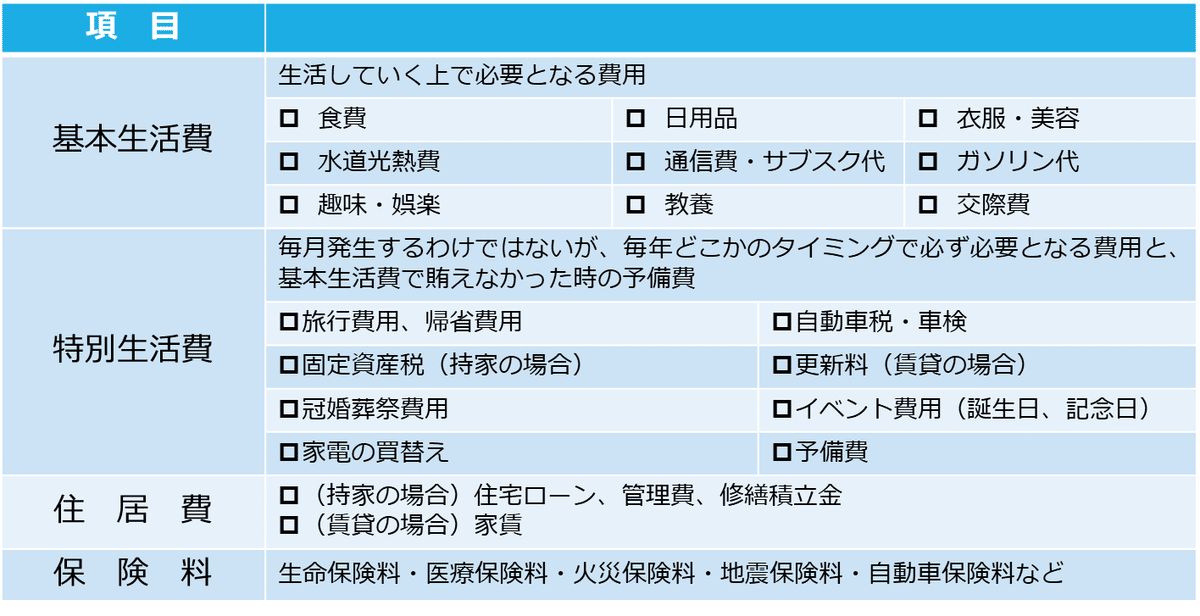

1.生涯の生活必要経費の確認を行う

①日常生活費を計算する。

②セカンドライフの収入を計算する。

③生活充当金の計算を行う。

④ライフイベントに関するお金(自宅増改築費、子どもの結婚祝金など)

⑤病気・ケガ・介護等に備える資金

①日常生活費を計算する。

以下の項目を計算し、年間の支出額を算出してみましょう。

①日常生活費(年間の支出額)=毎月の支出額+年間の特別支出額

毎月の支出額=基本生活費+居住費+月払保険料など

年間の特別支出額=特別生活費+年払保険料など

【セカンドライフ支出額の目安】

夫婦最低限必要と思われる日常生活費の平均……約23万円/月 ※1

夫婦ゆとりあると思われる老後生活費……約38万円/月 ※1

夫婦高齢者無職世帯の支出……約25万円/月 ※2

※1 生命保険文化センター/令和4年度「生活保障に関する調査〈速報版〉」

※2 総務省「家計調査年報(家計収支編)2023年」65歳以上の夫婦のみの無職世帯

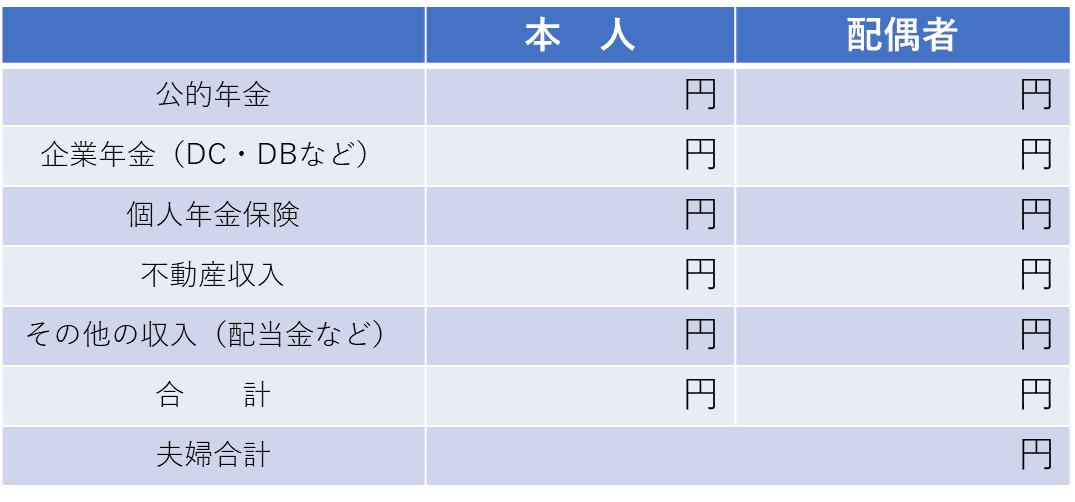

②セカンドライフの収入を計算する。

セカンドライフの収入/月

セカンドライフの収入/月

上記の表に基づき、セカンドライフひと月の収入額計算を行い、②年間の収入額を算出してみましょう。

②セカンドライフの年間収入額=ひと月の収入額×12か月

③生活充当金の計算を行います。

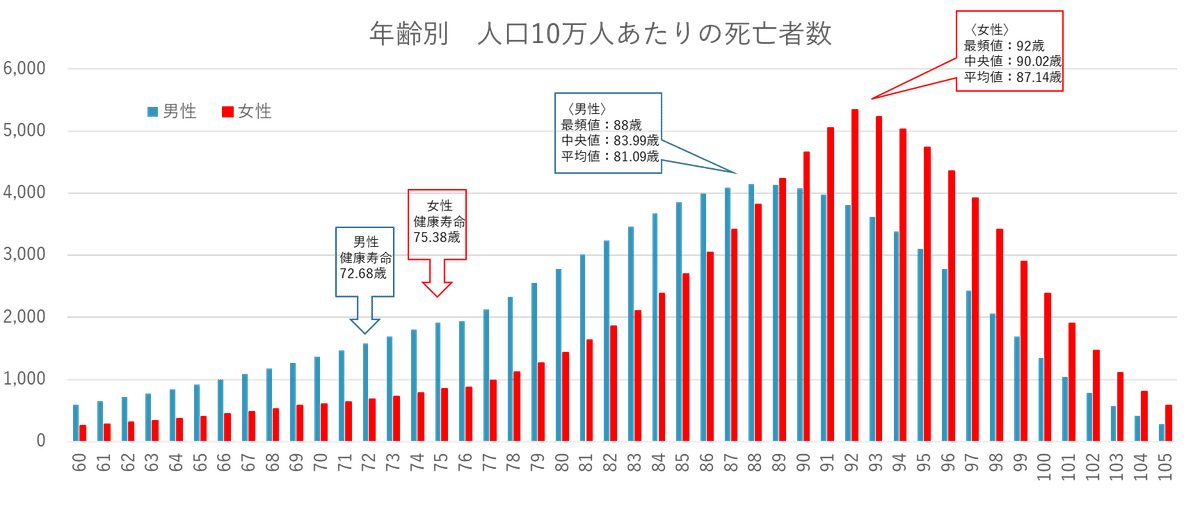

将来必要な備えとして、何歳まで考えておけば良いのか?についてですが、

一般的にはよく「平均余命」が使われます。

しかし、平均余命を使ってセカンドライフの生活期間を予測しようとすると、計算違いを起こす可能性があります。

平均余命は平均であるため、その年齢を超えて生きる人が半分ほどいるためです。

下記グラフの通り、最も多くの方が亡くなる年齢(山の一番高いところ)最頻値は、男性88歳・女性92歳となっています。

現在、人生100年時代といわれており、保守的に見積もる観点から、「100歳まで生きても大丈夫」な計画を立てることをお薦めしています。

出典:厚生労働省「2023年簡易生命表」「健康日本21(第二次)推進委員会」資料より

出典:厚生労働省「2023年簡易生命表」「健康日本21(第二次)推進委員会」資料より

③生活充当金=(①日常生活費-②年間収入額)×(100歳-現在の年齢)

となります。

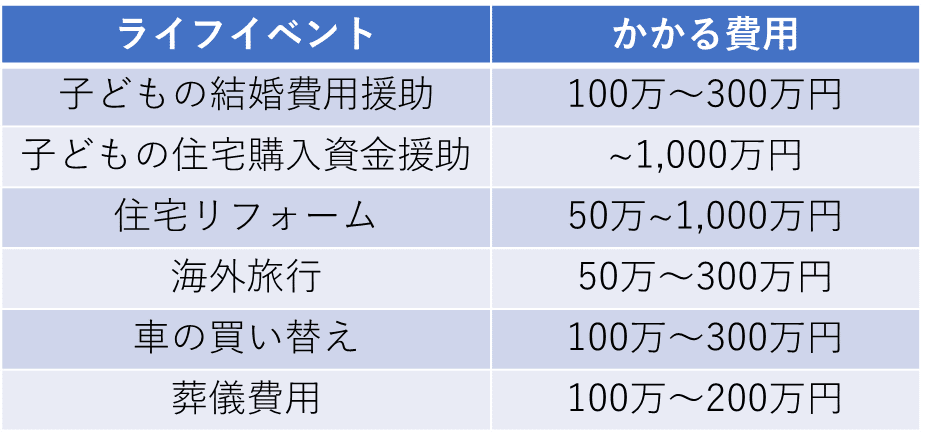

④ライフイベントに関するお金

※かかる費用には幅があるため、目安として参考にしてください。

※かかる費用には幅があるため、目安として参考にしてください。

⑤病気・ケガ・介護等に備える資金

【病気・ケガに対し備える金額の考え方を見ていきます。】

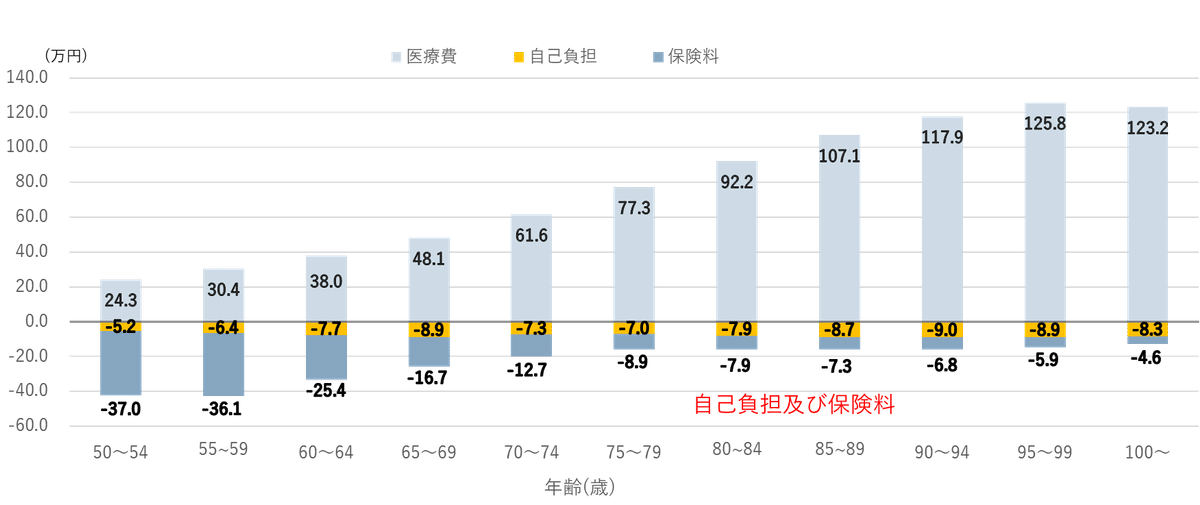

年齢別1人当たり医療費、自己負担額及び保険料の比較

出典:「年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額)」

出典:「年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額)」

(令和4年度「医療保険に関する基礎資料」厚生労働省)

上記は、年齢別1人当たりの医療費の自己負担額(オレンジ部分)および保険料(青部分)の比較表です。

年齢別(年間)の

医療費自己負担額(オレンジ部分)+保険料(青部分)は以下の通りです。

75歳を過ぎると、負担額は60代の約半分まで落ち着く傾向にあります。

60~64歳は「33.1万円(7.7万円+25.4万円)」

65~69歳は「25.6万円(8.9万円+16.7万円)」

70~74歳は「20.0万円(7.3万円+12.7万円)」

75~79歳は「15.9万円(7.0万円+8.9万円)」

80~84歳は「15.8万円(7.9万円+7.9万円)」

85~89歳は「16.0万円(8.7万円+7.3万円)」

90~94歳は「15.8万円(9.0万円+6.8万円)」

95~99歳は「14.8万円(8.9万円+5.9万円)」

100歳~は 「12.9万円(8.3万円+4.6万円)」

こちらの数値を目安に、「病気・ケガ」に備えるお金を試算すれば良いと思います。

※窓口で負担する医療費は、70歳~74歳は原則2割負担、75歳以上の方は原則1割負担です。

(一定以上の所得がある方は、負担割合は高くなります)

※70歳以上は、医療費・介護費の1年間の自己負担に上限が定められており、年収が一般区分の人なら上限額は56万円。

これを超える部分は払い戻しされます。(高額介護合算療養費)

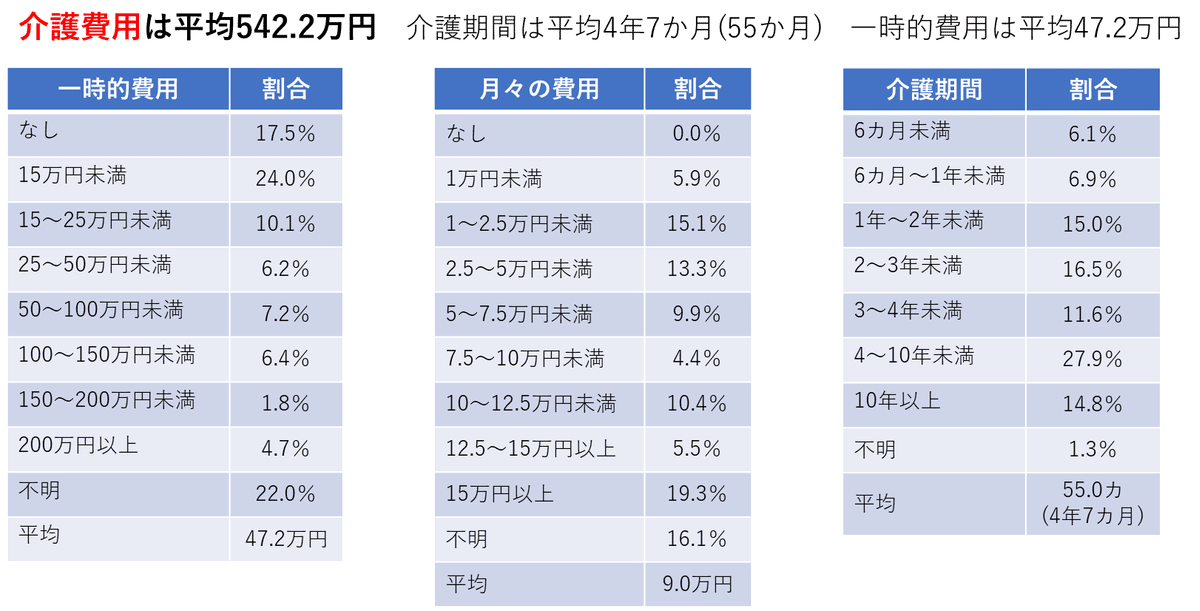

【介護に備える金額の考え方を見ていきます。】

出典:生命保険文化センター「生命保険に関する全国実態調査(2人以上世帯)/2024年度

出典:生命保険文化センター「生命保険に関する全国実態調査(2人以上世帯)/2024年度

介護費用(542.2万円)

=一時的費用(47.2万円)+月々の費用(9万円)×介護期間(55カ月)

「平均」ではなく「あなたにとっての安心」を基準に

ここでご紹介した数字はあくまで一般的な目安です。

もしあなたが、

・「老後は毎年、海外旅行に行きたい」

・「趣味や習い事を思い切り楽しむゆとりが欲しい」

・「コンシェルジュ付きの老人ホームを終の棲家として優雅に暮らしたい」などなど、

お考えであれば、迷わずその分を「生活必要経費」に上乗せしてください。

まとめ

良かれと思って始めた相続対策が、ご自身の首を絞めることになっては本末転倒です。

まずは以下のステップで「自分たちが最期まで安心して暮らすためのお金」をしっかり見積もることから始めましょう。

-

①日常生活費 & ②セカンドライフの収入 を書き出す

-

③生活充当金 を算出する

(①日常生活費 - ②年間収入額)×(100歳 - 現在の年齢)

-

④ライフイベント資金 & ⑤病気・ケガ・介護の備え を上乗せする

これらを合計したものが、あなたの「生涯の生活必要経費」です。

この金額を差し引いても残る「ゆとり額」が、「家族に受け渡していける資産」となります。

あなたの漠然とした不安を、確かな「計画」へ。

ご自身が100歳まで笑顔で過ごせる土台を作ってこそ、本当の意味で「家族が喜ぶ相続対策」が進められます。

「自分たちの場合はいくら確保しておけばいいの?」と不安になった方は、ぜひ一度ご相談ください。

しょうこFP事務所では初回60分無料相談をやっています。

ぜひお気軽に、ご利用ください。

しょうこFP事務所をよろしくお願いいたします。