今回のTMA(アメリカ事業再生実務家協会)のコンベンションで一番興味のあったセッションでした。

これが発言者の様子。

これが発言者の様子。

最初にプロジェクタを使ってアメリカの再生業界について概説がありました。(Mesirow Financial/T.J.Allison氏、“Where will bankruptcy work come from in 2008?”)

最初にプロジェクタを使ってアメリカの再生業界について概説がありました。(Mesirow Financial/T.J.Allison氏、“Where will bankruptcy work come from in 2008?”)

<概観>不動産価格は下落へ。サブプライムローンの焦げ付き発生。CLO/CDOローン市場の軟化。"Warehouse”を基盤とするシンジケートローンは動きが止まった。大手銀行はコミットラインに基づく貸し出しで手一杯。消費者は不況予想から消費行動を見直しへ。ガソリン、食品、公共料金は上昇へ。

<アメリカ経済>減速、インフレ懸念、不況、しかし地力は強く、ダウ株価は14,000ドル以上の水準をうかがう。

<これからのローンマーケット>増加するもの=利率の上昇、レバレッジ比率の下落、振れ幅の増大、Club Executionの増加、銀行の参加、償却、Call protection(一次、二次Lean loan)、厳格化するcovenants(15-20%off)、equityは最低限30%へ、通常のシンジケーションプロセスを経る。減少するもの=covenant-lite、企業買収向クレジットライン、Dividend recap、PIK toggle features、Post close syndication, Pricing grids, Holdco PIK(equity代替として)、Synthetic L/C’s, Delayed Draw TLs, EBITDA add-backの積極化

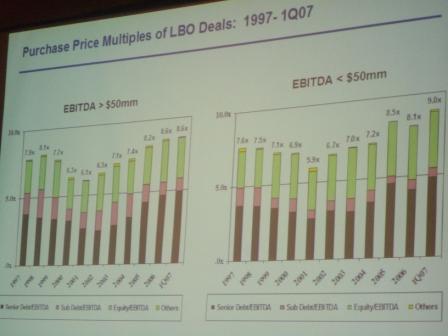

<レバレッジドバイアウト>買収総額で2003年まで500億ドル程度だったものが2006年は2330億ドルへ。2007年前半だけで3935億ドルに激増。

<レバレッジドバイアウト案件の大型化>10億ドルを超える案件の割合は一貫して上昇しており、2007年前半に成立した67件のうち43.3%が10億ドル超の案件。

<レバレッジドバイアウト案件におけるレバレッジ比率>2002年のEBITDA比4.0倍を底に2007年は7.0倍へ。

<レバレッジドローン組成の傾向>月別に700億ドル程度の組成が続いていたが、サブプライム問題が顕在化して以降、60億ドル(2007年8月)、150億ドル(同9月)と金額は激減。

<企業の整理の傾向>破産・整理(liquidity)は株高を背景にして低いレベルにとどまっているが今後は増加する見込み。M&Aは近年好調に推移していたが調達条件が厳しくなることが予想され減少する見込み。利害関係者が増加したことで破たん処理が長引く可能性がある。新しいJunior Debt holderであるヘッジファンドはさらに積極的に行動する可能性がある。既存の貸し手については条件を絞ってくることになるだろう。

<チャプター11申請件数>アメリカでは2007年第二四半期(4-6月)のチャプター11申請は1,430件と増勢にある。最近では2006年第二四半期(4-6月)が底となっており申請件数は1,079件。その後、四半期ごとに、1,192件(2006年7-9月)、1,304件(2006年10-12月)、1,283件(2007年1-3月)と増加傾向にある。

ということで、サブプライムローン問題を発端としてローン組成が激減し発行条件も悪化する中で再生業界のメシの種であるチャプター11(日本の民事再生法のお手本となった制度)申請件数は増加している。

曲がり角に立っている、という論調でパネラーがそれぞれの立場で取り組み姿勢を説明した。

昼食の時自社の売り込みに来た銀行マン。

ボストンっ子ということで仕事の話が半分、松坂の話が半分。

さて怒涛の連続出張、明日は一泊で京都です。

建設業再生実務家協会の旗揚げセミナーに行ってきます。さてどんな出会いがあるか…。

すでに金沢市で会計事務所に勤務されているCTP(認定事業再生士)の方から、

「私も参加するので京都でお会いしましょう」という連絡をいただいています。

今日の弊社は新規の相談が一件、なんとかできそうな手応え。

よくお話を聞くと私あ30代の頃よくお世話になった会社の2代目の方とのこと。

なんとかしましょう!!

ここまで読んでいただいてありがとうございます。あし@をたどったりRSSフィードなどで私が行った先のブログに投票ボタンがあるときは必ず押しています。押していただけると…うれしいです。

↓

筆者山崎誠の経営する事業再生専門コンサルティング会社

株式会社 スター・ターンアラウンド・パートナーズ

筆者山崎誠が運営するネット書店 「街コンのビジネス家」

これが発言者の様子。

これが発言者の様子。 最初にプロジェクタを使ってアメリカの再生業界について概説がありました。(Mesirow Financial/T.J.Allison氏、“Where will bankruptcy work come from in 2008?”)

最初にプロジェクタを使ってアメリカの再生業界について概説がありました。(Mesirow Financial/T.J.Allison氏、“Where will bankruptcy work come from in 2008?”)<概観>不動産価格は下落へ。サブプライムローンの焦げ付き発生。CLO/CDOローン市場の軟化。"Warehouse”を基盤とするシンジケートローンは動きが止まった。大手銀行はコミットラインに基づく貸し出しで手一杯。消費者は不況予想から消費行動を見直しへ。ガソリン、食品、公共料金は上昇へ。

<アメリカ経済>減速、インフレ懸念、不況、しかし地力は強く、ダウ株価は14,000ドル以上の水準をうかがう。

<これからのローンマーケット>増加するもの=利率の上昇、レバレッジ比率の下落、振れ幅の増大、Club Executionの増加、銀行の参加、償却、Call protection(一次、二次Lean loan)、厳格化するcovenants(15-20%off)、equityは最低限30%へ、通常のシンジケーションプロセスを経る。減少するもの=covenant-lite、企業買収向クレジットライン、Dividend recap、PIK toggle features、Post close syndication, Pricing grids, Holdco PIK(equity代替として)、Synthetic L/C’s, Delayed Draw TLs, EBITDA add-backの積極化

<レバレッジドバイアウト>買収総額で2003年まで500億ドル程度だったものが2006年は2330億ドルへ。2007年前半だけで3935億ドルに激増。

<レバレッジドバイアウト案件の大型化>10億ドルを超える案件の割合は一貫して上昇しており、2007年前半に成立した67件のうち43.3%が10億ドル超の案件。

<レバレッジドバイアウト案件におけるレバレッジ比率>2002年のEBITDA比4.0倍を底に2007年は7.0倍へ。

<レバレッジドローン組成の傾向>月別に700億ドル程度の組成が続いていたが、サブプライム問題が顕在化して以降、60億ドル(2007年8月)、150億ドル(同9月)と金額は激減。

<企業の整理の傾向>破産・整理(liquidity)は株高を背景にして低いレベルにとどまっているが今後は増加する見込み。M&Aは近年好調に推移していたが調達条件が厳しくなることが予想され減少する見込み。利害関係者が増加したことで破たん処理が長引く可能性がある。新しいJunior Debt holderであるヘッジファンドはさらに積極的に行動する可能性がある。既存の貸し手については条件を絞ってくることになるだろう。

<チャプター11申請件数>アメリカでは2007年第二四半期(4-6月)のチャプター11申請は1,430件と増勢にある。最近では2006年第二四半期(4-6月)が底となっており申請件数は1,079件。その後、四半期ごとに、1,192件(2006年7-9月)、1,304件(2006年10-12月)、1,283件(2007年1-3月)と増加傾向にある。

ということで、サブプライムローン問題を発端としてローン組成が激減し発行条件も悪化する中で再生業界のメシの種であるチャプター11(日本の民事再生法のお手本となった制度)申請件数は増加している。

曲がり角に立っている、という論調でパネラーがそれぞれの立場で取り組み姿勢を説明した。

昼食の時自社の売り込みに来た銀行マン。

ボストンっ子ということで仕事の話が半分、松坂の話が半分。

さて怒涛の連続出張、明日は一泊で京都です。

建設業再生実務家協会の旗揚げセミナーに行ってきます。さてどんな出会いがあるか…。

すでに金沢市で会計事務所に勤務されているCTP(認定事業再生士)の方から、

「私も参加するので京都でお会いしましょう」という連絡をいただいています。

今日の弊社は新規の相談が一件、なんとかできそうな手応え。

よくお話を聞くと私あ30代の頃よくお世話になった会社の2代目の方とのこと。

なんとかしましょう!!

ここまで読んでいただいてありがとうございます。あし@をたどったりRSSフィードなどで私が行った先のブログに投票ボタンがあるときは必ず押しています。押していただけると…うれしいです。

↓

筆者山崎誠の経営する事業再生専門コンサルティング会社

株式会社 スター・ターンアラウンド・パートナーズ

筆者山崎誠が運営するネット書店 「街コンのビジネス家」