老齢厚生年金や老齢基礎年金は、終身年金です。

長生きリスクに備えられる、心強い味方です。

これらの年金をもらい始める時期を遅らせると、少し増額された年金が、生涯受け取れます。

これを、繰下げといいます。

まず、この

年金繰下げの基本から。

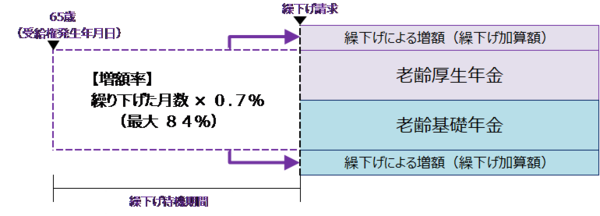

・公的年金は、原則65歳から受け取れるが、66歳以降、1ヶ月繰下げるごとに0.7%増額される。

・老齢基礎年金と老齢厚生年金は、片方だけでも繰下げることができる。

・2022年4月から、最長70歳までだった期間が、75歳までに広がった。

・額面では、5年繰下げなら42%、10年繰下げると84%の増額となる。

・繰下げ中に受け取れなかった年金を、増額した年金で上回るための損益分岐点は、額面ベースでは11年11ヶ月。これは何歳まで繰下げても、一定となる。

●繰下げの仕組み

※日本年金機構ホームページより

●額面ベースでの損益分岐点の考え方(年金額は一定とする)

繰下げの方法

65歳からの年金受給手続きをしなければ、自動的に繰下げ状態となります。

いつから受け取るかは、予め決めておく必要はなく、貰いたくなったら、手続きに行けば良いのです。

その際、増額された年金を受けずに、65歳からの分を遡って、本来の受給額を受け取ることも可能です。

その場合は、遡り5年分の年金を、一括で受け取ることになります。

※過去分を受け取ることによって、過去の医療保険・介護保険の自己負担や保険料、税金に影響する場合があります。

注意すべき点

・繰下げ待機中(年金を受けずに待っている期間)に、他の年金を受ける権利が発生すると、その時点で繰下げ待機は終わり、それ以降は繰下げできない。

※よくある例として、繰下げ待機中に配偶者が亡くなり、遺族年金の受給権が発生してしまうことがあります。この場合は、その時点での増額率に基づいて増えた年金を受けるか、繰下げを取りやめて、65歳まで遡って受けるか、どちらかの選択になります。

・家族手当とも言える「配偶者加給年金」や「振替加算」は、年金を繰下げている間は受け取れず、また増額もしない。

※振替加算額は、若い人ほど少なくなり、1957年4月2日~1958年4月1日生まれで年間4万円弱。1966年4月2日以降生まれの人はゼロになります。

※年下の妻がいる場合、妻が65歳になるまで受け取れる配偶者加給年金は、年約39万円です。これが受け取れないデメリットは大きいと言えます。

それを避けるためには、老齢基礎年金だけを繰下げるのも良い方法です。

・遺族厚生年金より、自分の老齢厚生年金を優先的に受けなくてはならない。

※繰下げて、せっかく老齢厚生年金を増やしても、遺族厚生年金の額が、その分減ってしまいます。

※しかも、遺族厚生年金は非課税なのに対し、老齢厚生年金は課税対象なので、金額によっては税負担のため、手取りが減ることもあります。

※このようなケースでは、老齢基礎年金だけ繰下げるのも一案です。

・社会保険料や税金の負担が増える。

※その結果、65歳から受けた場合と比べた損益分岐点が、額面ベースと比べて遠くなります。

※金額や自治体にもよりますが、額面の1~1.5割程度、手取りは減ると言われています。

・社会保険の受給時に、負担が増える可能性がある。

※繰下げによる増額の結果、健康保険や介護保険の自己負担額が、増える可能性があります。

特に、住民税非課税世帯が、課税世帯に移行すると、負担は大きく増加します。

例えば、高額療養費の70歳以上の場合

住民税非課税世帯なら、外来は月8,000円が上限ですが、

住民税課税世帯になると、月1万8,000円です。

さらに、現役並み所得(課税所得145万円以上)となれば、月8万円以上となります。

また、高額介護サービス費にも影響が出て、

非課税世帯であれば月24,600円が上限ですが、課税世帯になると、負担限度額が44,400円に上がります。

特例的な繰下げみなし増額制度

2022年4月から、繰下げの上限が、70歳から75歳にまで広がりました。

この制度を利用できるのは、2022年3月31日において、

①70歳未満の方(昭和27年4月2日以降生まれの方)

②老齢年金を受ける権利を取得してから、5年を経過していない方

です。

繰下げるつもりで、年金を受けずにいた人が、66歳を過ぎてから、やはり繰下げをやめて、65歳からに遡って受けたいと請求すること(本来請求)が可能です。

その場合、問題になるのが年金の時効です。

年金請求には、5年の時効があり、5年以上前の年金は受けることができない、という決まりがあります。

繰下げの上限が70歳の方の場合は、たとえば71歳で、65歳からの年金を本来請求をした場合、5年前までの年金は受け取れますが、65歳から66歳までの1年分の年金は、時効で受け取れません。

法律改正前は、要注意事項でした。

この度、繰下げの上限が75歳まで広がったことに関連して、新たに特例的な繰下げみなし増額制度が新設されました。

70歳を過ぎるまで、繰下げるつもりで待機していた方が、遡って65歳から年金を受けようとしても、前述のように時効にかかります。

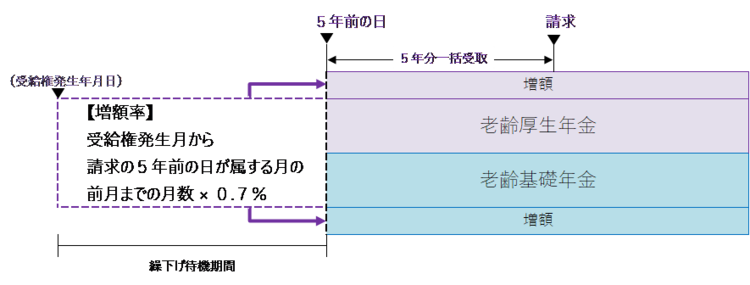

これを避けるために、請求の5年前の日に繰下げ申し出をしたものとみなして、増額された年金の5年分を一括して受け取ることができる、というのが、繰下げみなし増額制度です。

例えば、71歳まで年金を繰下げるつもりでいた方が年金を請求に来た場合、

・71歳までの繰下げと、

・請求の5年前に繰下げの申し出をしたと見なして、1年間増額された分の年金を遡って5年分受けとるか、

のどちらかを、選択できます。

これにより、時効で失われることなく、遡りの年金を受けることができるのです。

この繰下げみなし増額制度を利用できるのは、2023年3月31日時点で

①71歳未満の方(昭和27年4月2日以降生まれの方)

②平成29年4月1日以降に受給権が発生した方

です。

ただし、80歳以降に請求した場合、みなし増額制度は適用されません。

●繰下げみなし増額制度の仕組み

※日本年金機構ホームページより

ここで、注意したいのは、年金繰下げ待機中に死亡した場合です。

繰下げ待機中に亡くなった場合は、「繰下げみなし増額制度」の適用を受けることができません。

遺族は、未支給年金といって、故人が受け取れなかった年金を請求することができます。

遺族による未支給年金の請求は、故人が繰下げ待機中だったとしても、繰下げ請求はできず、本来受けることができる65歳からの年金を請求することになります。

その結果、70歳以降に亡くなった時は、5年の時効がかかり、5年以上前の年金は受け取れません。

例えば、請求しないまま、75歳で亡くなると、遺族が受け取ることができる未支給年金は、5年分です。

残りの5年分は、受けとることができません。

ところが、75歳で亡くなる直前に、年金請求すると、話は変わります。

遡って年金を受ける請求をすると、70歳から、「繰下げみなし」をしたことになります。

5年分で42%増額された年金を、受け取ることができるのです。

その増額分は、

年金額が100万円なら、

100万円×42%×5年分で、210万円、

200万円なら、

200万円×42%×5年分で、420万円、

にまでなります。

手続き直後、入金前に亡くなった場合、遺族は増額された5年分の年金を、未支給年金として受け取ることができます。

繰下げ待機中の方は、覚えておかれると良いのでは、と思います。

繰下げ制度は、長生きリスクに備えられる制度です。

とはいえ、待機中は、年金収入が無いわけですから、その間の生活費をどうするか、考える必要があります。

少子高齢化に伴い、政府の方針は、働く高齢者を増やし、繰下げ制度の利用を広めるという方向に進んでいます。

年金を受ける人をなるべく減らしたいという政府の思惑が透けて見えること、生活費を賄うために65歳から年金が必要なこと、あるいは、年金制度に不信感があって、貰えるものは早く貰おう、という意識が働くことなどが影響しているのでしょうか。

現時点で繰下げを選択している人は、2%程度にすぎません。

一方で、長い老後を考えて、繰下げを予定している人の割合がじわじわと増えているというデータもあります。(2022年2月19日 日経新聞より)

使い方によっては、長生きリスクに有効なこの制度。

ご自身の健康状態や、老後のライフプランに基づいて、計画的に利用してみたいものです。

幸い、後から遡りもできるので、迷ったら少し、待機してみるのも良いかもしれません。

繰下げについての過去記事はこちら

クリックお待ちしております。