| NYダウ | 39,005 | +235.83 | ( +0.61% ) |

| NASDAQ | 16,265 | +246.36 | ( +1.54% ) |

| 日経平均 | 38,695 | -101.54 | ( -0.26% ) |

| 6619 | ダブル・スコープ | 買 | (2000株) | ±0 | ±0.00 % | ± 0円 | ( -228,000円 ) |

| 4371 | コアコンセプト・T | 買 | (400株) | -40 | -1.41 % | -16,000 | ( +143,200 ) |

| 7013 | IHI | 買 | (300株) | -44 | -1.26 % | -13,200 | ( +213,000 ) |

| 6890 | フェローテック HD | 買 | (400株) | +12 | +0.42 % | +4,800 | ( -46,800 ) |

| 2410 | キャリアデザインセンター | 買 | (800株) | -11 | -0.64 % | -8,800 | ( +32,000 ) |

| 8306 | 三菱UFJ FG | 買 | (1000株) | -4 | -0.26 % | -4,000 | ( +19,500 ) |

| ガンジスの恵み/投信 | 買 | (124口) | -67 | -0.37 % | -8,308 | ( +1,226,484 ) | |

| ドイチェ・インド株式/投信 | 買 | (84口) | -477 | -1.53 % | -40,068 | ( +1,534,008 ) | |

| Microsoft | 買 | (10株) | +10.76㌦ | +2.66 % | +107.6㌦ | ( +1,477㌦ ) |

| Samsara | 買 | (100株) | +0.72 | +1.88 % | +72 | ( +1,453 ) |

新規

| 7342 | ウェルスナビ | 買 | (600株/1,848円) | ±0円 | ± 0円 | ( ± 0円 ) |

清算

| 4371 | コアコンセプト・T | 買 | (100株/2,833円) | -7円 | -700円 | ( +39,100円 ) |

| 7013 | IHI | 買 | (200株/3,542円) | +39円 | +7,800円 | ( +158,600円 ) |

| 3436 | SUMCO | 買 | (700株/2,442.5円) | +37.5円 | +26,250円 | ( +157,850円 ) |

| 6890 | フェローテック HD | 買 | (100株/2,850円) | -10円 | -1,000円 | ( -13,900円 ) |

| 5410 | 合同製鐵 | 買 | (300株/5,810円) | +110円 | +33,000円 | ( +3,000円 ) |

| (日本) | ||||

| '24. 3. 13 収支 | -20,226円 ( +3,238,042円 ) | |||

| '24. 3月間収支 | -72,750円 | / | 5勝 4敗 | 勝率 55.5 % |

| 2024 年間収支 | +994,282円 | / | 29勝 18敗 | 勝率 61.7 % |

| (米国) | ||||

| '24. 3. 12 収支 | +179.6㌦ ( +2,930㌦ ) | |||

| '24. 3月間収支 | +468.4㌦ | / | 6勝 2敗 | 勝率 75 % |

| 2024 年間収支 | -14.6㌦ | / | 26勝 23敗 | 勝率 53.0 % |

12日のNY株式市場は上昇。S&P500は最高値を更新した。注目された2月の消費者物価指数(CPI)が予想をやや上回ったものの、市場で広がる年内利下げの観測を変えるには至らず、AI関連株を中心に買い戻しが優勢となった。

テクノロジー株が上げを主導。ソフトウエア大手のオラクルは11.75%の急伸し、過去最高値を更新。前日の引け後に発表した決算で、クラウドコンピューティング事業での受注増加が示された。オラクル幹部はアナリストとの電話会見で、エヌビディアに言及し、約1週間の間に共同発表を行う予定だと明らかにした。

エヌビディアは7.16%の急反発。2日続落していたフィラデルフィア半導体指数(SOX)は2.09%反発となった。

一方、ボーイングは4.29%安と3日続落し、年初来の下落率が30%近くに拡大した。

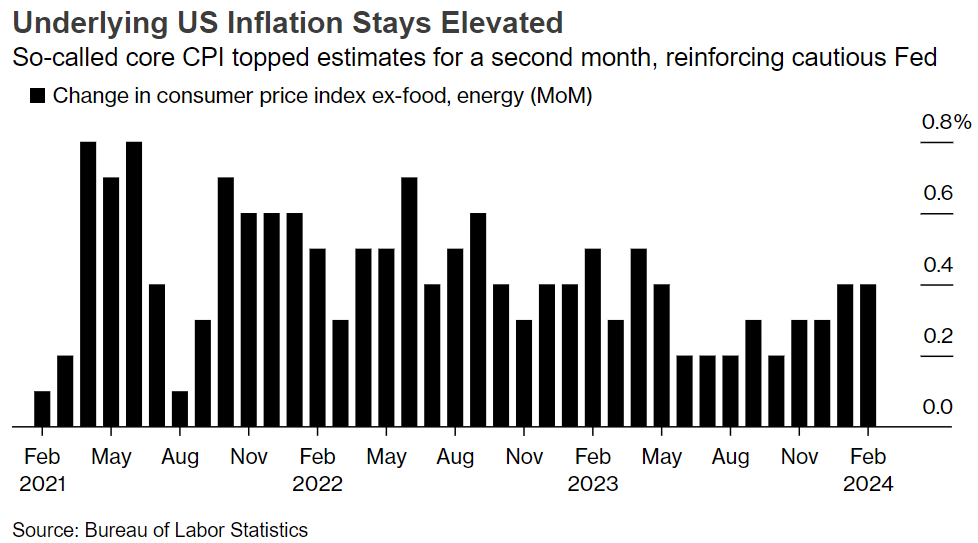

2月のCPI統計では、変動の大きい食品とエネルギーを除くコア指数が前月に続き、市場予想を上回る伸びを示した。インフレを2%目標近くに戻そうと努めているFRBにとって、理想的な内容ではないが、CPI発表後、前月のように再び相場が荒れることを恐れていたトレーダーらに衝撃を与えるほどではなかった。

コアCPIは前月比0.4%上昇と前月から横ばい。市場予想0.3%上昇を上回った。前年同月比では3.8%上昇と前月3.9%から伸びが鈍化したものの、こちらも予想3.7%上昇を上回った。

総合CPIは前月比0.4%上昇と前月0.3%から伸びが加速。市場予想と一致した。前年同月比では3.2%上昇と前月3.1%上昇から伸びが加速し、予想3.1%上昇も上回った。

過去3ヵ月のコアCPIは年率4.2%上昇と、昨年6月以来の大幅な伸び率となっている。

CPI統計は1月も強めの数字となっており、今回2月のデータによってインフレが根強く続いている兆候が新たに示された。FRBは時期尚早な利下げを警戒している。のパウエルFRB議長は先週、FOMCは利下げを始めるのに必要な確信に近づいているとの見方を示唆。ただ一部の当局者は、より広範な物価上昇圧力の後退を目にしたいとの認識を示している。

総合CPIでは前月比での上昇のうち60%余りを住居費とガソリンが占めた。このほか中古車や衣料品、自動車保険、航空運賃も上昇。航空運賃の前月比での伸びは2022年5月以来最大。

サービス分野で最大の項目となる住居費は前月比0.4%上昇と前月から伸びが鈍化。持ち家の所有者が賃貸料を支払っていると仮定した計算上の家賃である帰属家賃も上昇ペースが減速した。

1月の帰属家賃については、労働統計局が同月の統計発表後に、急上昇の一因は価格上昇ではなく、基になる計算手法の変更によるものだと説明していた。

国債利回りは上昇。CPIが予想を上回る伸びとなったことに加え、390億ドル(約5兆7600億円)規模の10年債入札で需要が低調だったこともあり、債券価格の下落が拡大した。2年債利回りは5.0bp上昇の4.588%、10年債利回りは5.3bp上昇の4.153%。

CMEフェドウオッチによると、2月のCPI統計を受けFRBが6月までに利下げに着手する確率が69%と、前日の72%から低下した。

原油先物相場は4日続落。WTIは0.37ドル(0.47%)安の77.56ドル。この日は根強いインフレを示した米CPIに金融市場全体が振り回された。石油輸出国機構(OPEC)は供給削減が滞っていることを報告で明らかにした。

対ユーロでドルが上伸。ドル建てで取引される商品の割高感につながり、原油が売られた。また、米エネルギー情報局(EIA)が2024年の米原油生産高見通しを前年比で日量26万バレル増の日量1319万ドルとし、従来予想から上方修正したことも圧迫要因となった。

日経平均は小幅に3日続落。18-19日に日銀の金融政策決定会合を控え、週明けからの調整が続く日本株は、この日も上値の重さが意識された。2024年の春季労使交渉(春闘)で満額回答を発表する企業が相次ぐなか、3月会合での政策修正の思惑が強まったとの指摘もあった。

前日の米株高を受け、日経平均は262円高と底堅くスタートし、節目の3万9000円台を回復。ただ、一進一退の展開が続いた後はマイナス圏に沈み、後場には一時344円安の3万8452円の安値を付けた。一方、その後は下げ幅を縮小し、前営業日終値付近まで値を戻す場面もみられた。

春闘で満額回答を発表する企業が相次ぐなか、日銀が金融政策の修正に一段と動きやすくなるとの見方から株価指数先物に海外投資家からとみられる売りが増えた。

年度末が近づき、国内年金がリバランスの売りを出しているとの見方もあった。

春闘は13日、大手企業の多くが労働組合の要求に回答する集中回答日を迎え、日本製鉄の回答は要求を上回り、定期昇給などを含めた賃上げ率は14.2%。神戸製鋼所とJFEスチールは月3万円の賃金改善で満額回答し、定昇分込みの賃上げ率は神戸製鋼は12.8%、JFEは12.5%となった。

自動車業界ではトヨタが労働組合の要求に4年連続の満額回答。日産自動車も月1万8000円の賃上げ要求について満額回答し、定昇とベアに相当し、賃上げ率は5.0%。

川崎重工業とIHI、三菱重工業の重工大手3社もそろって組合要求に対して満額回答した。回答は1万8000円で、昨年の回答額を4000円上回り、2年連続の満額回答となった。定昇分を含めた賃上げ率は川重が7.11%、IHIが6.72%となる。三菱重工は定昇や一時金を含めた年収ベースで約8.3%引き上げた。

日立やパナソニック、三菱電機、NEC、富士通など電機大手も、賃金改善分について1万3000円と相次ぎ満額回答。各社の回答額は昨年の7000円を大きく上回り、現在の要求方式となった1998年以来の最高額となった。

日本産業パートナーズ(JIP)傘下で経営再建を進める東芝も満額回答した。

TOPIXも0.33%安と3日続落。プライム市場の売買代金は4兆4428億円。値上がり468(28%)、値下がり1141(68%)、変わらず47銘柄。

グロース市場250指数は1.66%安と反落。日銀がマイナス金利政策の解除に動くとの観測から、金利上昇圧力が強まるなか、PERが高く、赤字企業が多い新興株市場では株式の相対的な割高感を意識した売りが優勢だった。