植田日銀総裁が、2024年3月19日に黒田前日銀総裁の

「異次元の金融緩和」政策を転換する方針を打ち出しました。

それを受けてマスコミ各社は、銀行金利の上昇と住宅投資への影響を

報じています。

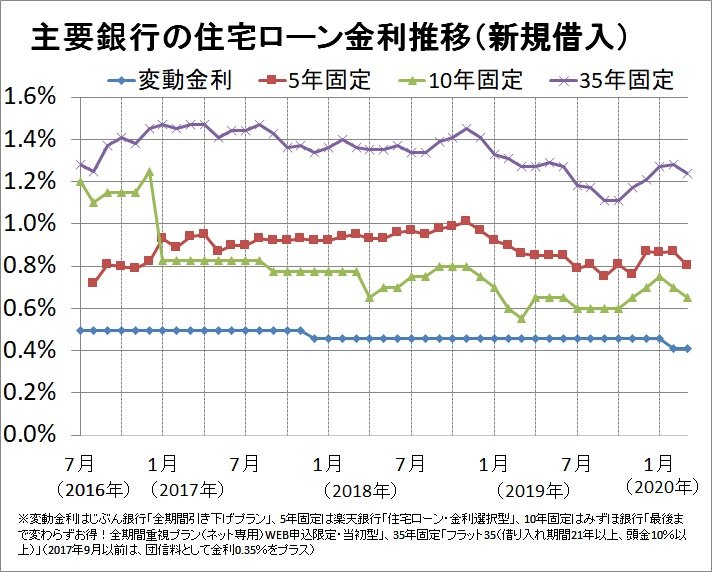

上記の資料によると、現在の変動金は0.5%で10年固定は1.2%、全期間固定が1.8%

となっています。

住宅金利は通常5年間は支払金額自体は変わらないので、

実際につけがくるのはもう少し先になると思いますが、

新規に借りる方には悩ましい出来事になると思います。

ここで重要なのは、変動金利は借主がリスク負担をして固定金利は貸主(銀行)が

リスクを負担しているに過ぎないのです。

なので、基本的に借入額を決めるにあたり、民法で定める法定利率を目安にするのが

適当かと思います。

これは景気対策などの政策金利などではなく、債務不履行などに

対するものなので、基準値として考えても良いのではないかと思います。

2020年までは、5%が法定利率でしたが、今は3%となっています。

そうすると、現在の住宅ローンの基準となる短期プライムレートは

1.475%なので、固定金利で借りる方が有利かも知れませんが、

借り入れる金額の算定基準を3%にして借入額を圧縮すること

が重要かもしれません。

では、金利は今後どの程度まで上昇するのでしょうか?

日銀の資料によると

短気プライムレート(短プラ)は1985年(昭和60年)2月24日に5.5%でした。

その時の為替の年平均は、238.54円でした。

ここからが怒涛の円高が始まりました。

そうですプラザ合意ですね。

1987年(昭和62年)3月16日に短プラが3.375%まで引き下げられ、

為替は144.63円となりました。

この時は円高で輸入物価が引き下がり「円高バブル」と言われた時期でした。

ここで、日銀プロパーの三重野康日銀総裁が、なにを血迷ったか

「平成の鬼平 バブル退治」を使命として金融引き締めに入ります。

1990年(平成2年)12月12日まで数回にわたり金利を引き上げ、

わずか3年で短プラ8.25%まで引き上げました。

このときの国債残高は200兆円程度でした。

ここが肝心なところです。

34年ぶりに日経平均株価は最高値を更新しましたが、

その前の高値は1989年12月30日の38,915円でした。

株価が30,000円を割り込み渋々、1991年4月10日に

当時は公定歩合ですが、現在の短プラを7.875%に

引き下げます。

その10年後の2001年3月28日までに6.5%も引き下げて

1.375%となり過去最低の金利となりました。

このときの為替は121.52円がドルベースでの平均レートでした。

今回の金利改定は17年ぶりと言われますが、

2007年3月20日にやはり日銀プロパーの福井俊彦総裁が

0.5%ほど短プラを引き上げ、1.875%としました。

この時のドル円平均レートは117.53円でした。

円高の中での金利上昇も何のためにやったのかが分かりません。

そのため、2009年には平均レートで93.57円まで円高になり、

日本経済はリーマンショックもありましたが、

大打撃を受けました。

結果、短プラを2009年1月13日に1.457%まで引き下げました。

日銀はここでも大失敗をしています。

そして2013年3月20日に財務省から形式的になる

事務次官の総裁ではなく、為替のスペシャリストである

財務官あがりの神様 黒田東彦日銀総裁が誕生します。

異次元の金融緩和です!

日本はデフレ経済を脱するまでに政府は国債発行による財政出動で、

ピンチを乗り切りました。

1990年の国債残高は、291兆円で対GDP比63.02%でした。

しかし、2012年には1,131兆円で対GDP比が226.08%まで上昇しています。

この間には最悪の小泉純一郎総理大臣で、郵政民営化などと言って、

公共投資でもっとも安定した資金を郵便貯金による財政投融資を

止めてしまいました。

黒田日銀総裁が退任された2023年の国債残高は1,502兆円となりましたが、

大半は日銀が購入しているので、責任をとらされた形でしょうか。

国債残高は400兆円ほど増えましたが、対GDP比では255.24%と

12.89%程度しか増加していないので、黒田総裁の評価は高いものと

言えそうです。

失われた30年はこのように、日銀と財務省との仁義なき闘いが

原因だと思いますが、今後は是非とも協調して

日本経済の発展に尽力してもらいたいものです。

今後の金利は、アメリカの金融緩和次第なので、

実は全くわかりませんが、150円以上の円安の方が、

日本経済にとって悪くないのは間違いありません。