w

ろんです。先日3387 クリレスHDで優待券を使って食事をしてきました。株式分割で優待利回り1.5倍(100株保有時)となり物価高の中助かりますね。

土曜日は、資産形成の考え方、つまり「なぜインカムゲインにフォーカスする手法を選ぶようになったのか」を整理しながら投稿しています。

-----------------------------------------------------------------------------------------

今日はVol.67のブログの続きです。

投稿の内容を要約すると、以下のようになります。

・望む、望まざるに関わらず、年金のシステムは時代とともに変化していく。その変化には準備期間のある若い世代に適応してもらおう、とNISAは1800万円の枠で始まった(想像ですが)。

・変化の時代に(恵まれている時代ともいう)生きているのだから、素直に時代に波に乗っておけば良いのでは?

では、「波に乗れれば」というのはどういうことなのでしょうか。今日はそのあたりを書いてみたいと思います。

今日の投稿はこのブログのタイトルにも出てくる「5%の利回り」の核心部分でもあります。是非お付き合いください。

これを読んでいただいた方の人生が少しでも豊かになったら幸いです。

-----------------------------------------------------------------------------------------

結論から書くと、私にとって資産運用で波に乗るとは、「ポートフォリオ運用で年率5%程度の資産の成長を実現すること」になります。

ではなぜ年率5%を目指すようになったのでしょうか。

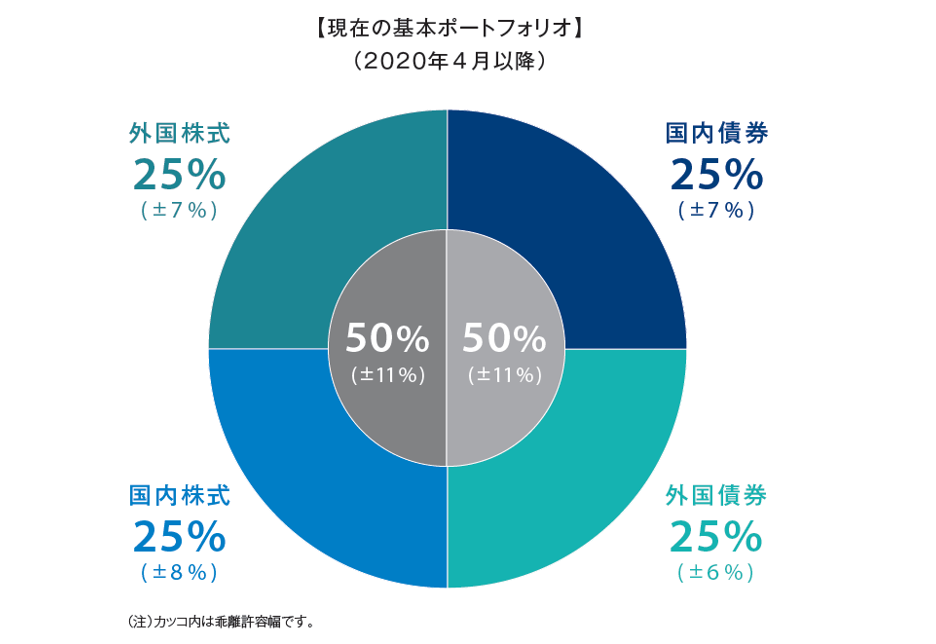

私は確定拠出型年金の資金をGPIF(Government Pension Investment Fund;年金積立金管理運用独立行政法人)に倣ったポートフォリオで運用しています。

GPIFは日本の年金運用を行っている組織で、その基本ポートフォリオは、国内債券25%、外国債券25%、国内株式25%、外国株式25%となっています。詳細はこちらを参照ください。

私もこれに倣い、20年程度リバランスしながら積み立てた結果は、年率7.4%(25年10月末時点)となっています。

リバランスを1ケ月~半年に1回行いながら運用してきました。国内株式はTOPIX、外国株式はMSCIコクサイ(いわゆるオルカンと思ってください)、外国債券はFTSE世界国債インデックスに連動するものです。

下に直近10年の私の運用実績のグラフを添付します。

青い線が運用利回り(軸は右側)で、サイト上で表示は直近10年しか表示できないのですが、2020年のコロナ時でもほぼ年率5%を確保しています。

これが、私が5%にこだわるようになった理由です。長期でこのポートフォリオを維持していれば、年率5%で資産を拡大していけるのだ、と。

ポートフォリオ運用の特徴は、「高いところで利益確定、安いところで買い増しする仕組みを内包していること」です。

GPIFのポートフォリオの値動きは比較的マイルドで、適当な間隔でリバランスを行っていれば、持っていて不安になることはありません。

というのも、株式が上がれば株式を一部売って利益確定、他の資産に移し、株式が下がれば他の資産から押し目買いをしている形になるからです。

要は、高くなったものを一部売り、安くなったものを一部買う、という仕組みをポートフォリオは内包しているということです。

外国株式100%が最も利回りが高いですが。。どんなポートフォリオを組むかは、運用者次第。30年以上の超長期運用を考えると、外国株式100%とすれば最も高いリターンが得られるのが理屈である一方、値動きが大きくなります(ポートフォリオについては別途書きたいと思います)

将来受け取る年金なので、大幅な運用損を出して、例えば拠出金に対して半分になっていたとしたら寂しいものがあります。そのため、どうポートフォリオを組むかで悩むことになります。

私はいくつかの考え方に基づいて、中長期でどうなるのかをいろいろ試しています。

一時期株式の割合が高くなったことがあるのですが、資産額が大きくなってくると1か月の値動きが数百万円になってしまい、当時の私には恐ろしくてその変動を受け入れ続けることができませんでした。

私の場合、下げより上げの方が恐怖を感じることが分かったのですが、詳細は別の機会に書きたいと思います。

要は、どのアセットをどの程度持つかが大事なところで、つまり、どの程度のリスクを負うことで、どの程度のリターンを狙うか、が肝になります。リターンに目が行きがちですが、大事なのは引き受けるリスクがどの程度か、です(←これ本当にとてとて大事です)

そして色々試してみた結果、GPIFのポートフォリオをベースにアレンジしたものがしっくり来るのかな、というのが今のところの結論です。

これはあくまで私の感覚によるもので、リスクを取ってリターンを狙うのも、リスクを抑えてリターンを低めにするのも、運用者の自由だと考えています。

つまり、ポートフォリオを見ると、その運用者のセンスとリスク許容度が分かります。なかなか興味深いものです。

次回に続きます。

〇今回のまとめ

・私の投資の戦略は、「ポートフォリオ運用で年金運用を参考にリスクを引き受けて、年5%程度のリターンを狙う」が基本。

・どのようなポートフォリオを組むのかは運用者次第。しっくりくるために、私はセオリーを学んだうえで試行錯誤していきながら長期間にわたって実際に行ってきました。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

下のリンクは土曜日の投稿である「なぜ5%以上のインカムゲインを目指して資産形成するようになったのか」のまとめページになります。一気読みしたい方はこちらをご覧下さい。