2021年4月2日(金)日経朝刊19面(投資情報)に「監査新常態信頼回復への道 下 不正会計 進まぬ内部統制 報告書頼みの確認課題 海外子会社監査難しく 企業、DXに会計の糸口」との記事あり。

エンロンなど巨大企業で相次ぎ不正会計が発覚し、日本を含む世界各国で会計制度の整備が進んだ。

だが、不正の芽となる内部統制の不備は現在でも減っていない。

「経営陣と現場とで意識の乖離(かいり)があった」。

通信システム構築のネットワンシステムズの荒井透社長(当時)は3月19日に開いた電話会見でうなだれた。

2019年の架空取引発覚に続き、20年には別の従業員による資金流用なども明らかになった。

不正会計が発覚するのは今回で4度目だ。

「『売り上げのためだから』と言われると異を唱えられない」「問題が発生した際には隠蔽が基本」――。

外部調査委員会の報告書には同社の実態を示す文言が並ぶ。

内部統制が機能せず、過去の不正で導入した再発防止策も形骸化していた。

2000年代前半、米国で不正会計が相次ぎ発覚し社会問題化した。

これを受けて企業会計の不正や誤りを防ぐ内部統制の整備などを経営者に義務付ける米国のサーベンス・オクスレー法(SOX法)など、世界で会計制度の整備が進んだ。

カネボウやライブドアなどでの粉飾決算が発覚した日本も例外ではなく、08年に「内部統制報告制度」が始まった。

同制度は有価証券報告書に虚偽がないことなどを示すため、企業の組織体制や運営といった内部統制が有効に機能しているか経営者自身が評価し、その結果を報告書にして公表する。

一方で承認プロセスの質の維持は簡単ではない。

売り上げなどの確認も子会社では規模の大きい企業だけが対象だ。

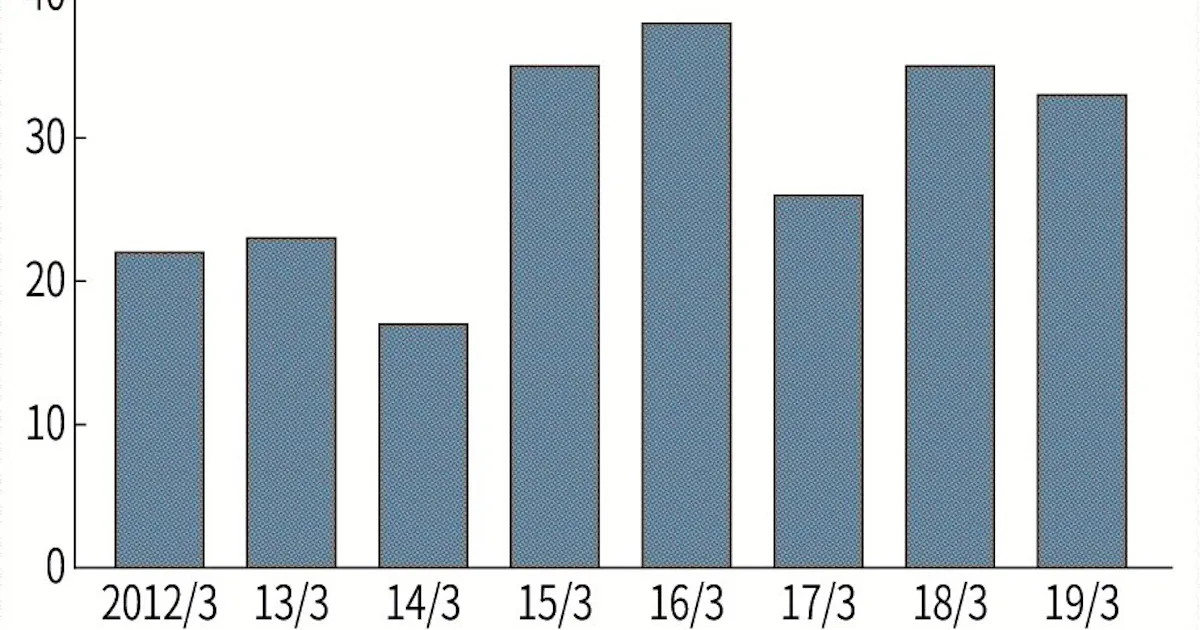

内部統制の不備の件数は減っていない。

監査法人トーマツによると、19年3月期までの企業の不備の件数は15年3月期以降、毎年30件前後ある。

デロイトトーマツグループの仁木一彦パートナーは「親会社の目の届きにくい海外子会社の不正が目立つ」と指摘する。

理研ビタミンでは20年9月に海産物加工などを手掛ける中国子会社で不正が発覚した。

監査法人が一部加工品の取引が実際にあったか確認できなかった。

自動車部品の小倉クラッチでも20年12月、中国と米国の子会社で棚卸し資産の過大計上などが分かった。

コロナ禍は不正が起きやすい面もある。

本社社員の訪問が途絶えると子会社側は「見られている」緊張感が弱まる。

現地を見て初めて分かる生産現場の様子や在庫状態なども確認しづらい。

チェックを担当する人員を拡充すれば経費も膨らみ企業の負担は重くなる。

監査人・監査報酬問題研究会によると、上場企業が支払う監査報酬は18年度で平均6043万円と、5年前に比べ15%増えた。

米ナスダックに13年に株式を公開したデータ解析の日本企業、FRONTEOは20年2月に上場を廃止した。

内部統制や監査など「上場維持コストが重荷になった」(同社)のが理由だ。

売上高に対する監査報酬の比率は2%を超え、同規模の企業の平均より1桁多かった。

経営の健全性を保つための内部統制が中堅企業では逆に経営を圧迫するほどのコストになることもある。

内部統制の向上とコストの抑制――。

相反する課題を解決する手段がデジタルトランスフォーメーション(DX)だ。

東レは15年3月期から経費の不正の兆候を自動的に検出するITシステムを導入した。

直近数年分の経費に関するデータを各事業部から集め、異常取引がないかを判定する。

「同じ人物が特定の相手先と頻繁に取引している」などあらかじめ設定したシナリオに沿って不正が疑われる項目を抜き出し、自動でチェックする。

これまで内部統制のDXは通常の業務と比べて企業側の関心は必ずしも高くなかった。

だが、コロナ禍が「潜在的なリスクの吸い上げに関心を向ける転換点になっている」(あずさ監査法人の間宮光健パートナー)。

絶えずリスクを点検し、業況を客観視することは経営力の底上げにつながり、長期的な競争力を左右する。