今年はアメリカの景気減速がどうやら避けられそうもなく、世界の不動産市場にも危機が訪れているため、去年のような勢いはないのだろう。

AIブームも一服感が出そう。

また、地政学リスクも高まってきており、ウクライナ紛争が拡大し、NATOとロシアが直接的に戦闘状態に入る可能性もあるのかもしれない。(恐らく別の地域で代理戦争になる可能性の方が高い)

イスラエルとパレスチナの紛争の拡大で紅海に影響が出ているが、ホルムズ海峡が封鎖されるリスクもある。

極東(台湾・朝鮮半島)や南米(ガイアナ)でも軍事的緊張の高まりが懸念されている。

戦争はインフレに繋がるため、金融政策にも影響を及ぼす可能性がある。

【参考】2024年2月1日の記事

アメリカの大手金融機関ウェルズ・ファーゴ(Wells Fargo)によると、アメリカの消費者は永遠にアメリカ経済を支えられるわけではなく、消費者がホリデーシーズンに浪費したのは、「最後のあがき」だった可能性が高いという。

全米独立企業連盟(NFIB)によると、中小企業はすでに景気減速に備えているようで、2023年12月までの中小企業楽観指数は24カ月連続で50年平均を下回っている。これは景気が本格的に減速し始める頃には、企業が過剰在庫を抱えることを恐れてすぐに在庫削減に着手し始める可能性があることを示す警告のサインだ。

雇用市場も、特にアメリカ連邦準備制度理事会(FRB)が高金利を長期化させることを選択した場合、軟化が続くと思われる。失業率は2023年の大部分にわたって上昇し、3.7%でその年を終えた。失業率の上昇は典型的な景気後退の引き金になり、アメリカ人の裁量支出に影響を与える可能性がある。

マッコーリー銀行(Macquarie Bank)のストラテジストは最近のノートで、個人消費の落ち込みは消費者主導の景気減速に容易につながる可能性があり、そうなればアメリカは景気後退に近づくと警告している。

ウェルズ・ファーゴは、2024年半ばには経済が「顕著に」減速すると予測している。

一方で他のウォール街の人たちは依然としてその逆の見方をしており、FRBがハト派に転じて年内の利下げを開始するとの見方が強まっており、ソフトランディングへの見通しがほぼ一致した意見になりつつある。

ベネズエラの反米左派マドゥロ政権は、隣国ガイアナのエセキボ地域の領有権を主張して同国への軍事的威圧を強めており、哨戒艦の派遣は英政府としてガイアナ支援の立場を打ち出すと同時に、ベネズエラを通じて中南米での影響力拡大を図る中国とロシアを英米の連携で牽制(けんせい)する狙いがある。

ベネズエラがここへきて領土的野心を露骨に示しているのは、中国やロシアの後ろ盾があるためだ。

中国は、インド太平洋地域への関与強化を掲げる米英を欧州や大西洋地域にくぎ付けにする思惑を込め、ウクライナ戦争でロシアを支援する一方、米国の裏庭である中南米や、英領や英連邦加盟国の多いカリブ海で経済・軍事的影響力の拡大を図ってきた。

中国はアルゼンチンで海軍基地の建設を目指しているとされるほか、アルゼンチンに1982年の英国との紛争で占領に失敗したフォークランド諸島の再上陸を扇動しているとの指摘もある。

欧米の経済制裁に対抗してベネズエラと協力関係を深めるロシアもまた、エセキボをめぐる緊張が高まれば、ウクライナへの米英の関心が一層低下すると期待しているのは確実で、中露に後押しされたベネズエラが冒険的行動に打って出る恐れは否定できない。

:quality(50)/cloudfront-ap-northeast-1.images.arcpublishing.com/sankei/XY7BNG4LXBJIFKRRPBNDBWTZ64.jpg)

【参考】2024年1月18日の記事

紅海は世界の海上貿易の15%が通過する海運の要衝であり、運ばれる物品の総額は年間1兆ドル(約148兆円)にのぼる。

さらに、次はイランとアラビア半島の間にあるホルムズ海峡が危険にさらされる懸念もある。ホルムズ海峡は、米国が輸入する原油の11%が通過し、原油や石油製品が日量およそ2000万バレルが行き交うエネルギー供給の大動脈だ。

現在の危機は暴力の自然発生的な氾濫などではなく、原油価格の高騰で大きな利益を得られる2つの国家主体によって仕かけられた、世界規模の経済戦争である。2国とは、ほかならぬイランとロシアだ。

この経済戦争はすでに、その扇動者たちに見返りをもたらしている。これまでに100隻以上の船舶が、スエズ運河・紅海経由から喜望峰回りに航路を変更している。これは輸送費を大幅に押し上げ、納期の遅延を招いている。

イランとロシアによる経済戦争の成功を許せば、原油をはじめとする商品の価格は押し上げられ、輸送費はとんでもなく高くなり、世界経済はリセッション(景気後退)に追いやられかねない。さらに悪いことに、人々はコロナ禍中のようなサプライチェーンの混乱と、コロナ禍後の景気回復期の大半を特徴づけたインフレの再燃が重なるという、悪夢のような事態に耐えねばならなくなるだろう。

NVIDIAの時価総額がAmazonをまもなく超える勢いとなっており、Alphabetの時価総額にさえも迫る水準になっている。

常識的に考えればNVIDIAにそこまでの企業価値があるはずはないのだから、いずれは大方の予想通り下落していくのだろう。

暴落までするのかどうかは分からないが、米政府の対中規制によって「中国のバイヤーが台湾やシンガポールで、RTX 4090を大量購入」しているとか、「AI需要は増加し続ける」とか、そういった業績の根拠があるにしてもさすがに買われ過ぎのはず。

生成AIも電気自動車のように期待先行で買われ過ぎて、後になってからコケるといったこともあり得る。

生成AIは現時点では利益を生み出さないし、人の代わりが務まるほどの信頼性もない。

そのことは知られていることなのだから、長い目で見た場合、非常に有望な投資だということであり、短期的にはNVIDIA以外の企業にはあまり大きい恩恵がないのかもしれない。

既にgoogleとMicrosoftの大手2社による業界の独占状態になってきているため、新参者や大手ではない企業は早期に撤退するか、コストに見合う状況になってから参入するのかもしれない。このままではどうやらまた大手企業の基盤モデルに依存する形になりそう。

現時点では生成AIで使われているGPUはNVIDIAの独壇場だが、そのGPUは非常に高価であり、消費電力も高いため、開発・運用コストが問題になってきている。

そのため、いずれはスタートアップによってそういった問題を解決する全く新しい演算装置が誕生するのかもしれない。(勿論、当面は無理)

【参考】2024年2月9日の記事

米半導体大手のエヌビディア(NVIDIA)の時価総額が、20年ぶりに米アマゾン・ドット・コムを追い抜き、米グーグルの持ち株会社、米アルファベットにも迫ろうとしている。米ウォール街のAI(人工知能)への熱狂が、同社の株価を押し上げているという。英ロイター通信が2月7日に報じた。

英ロンドン証券取引所グループ(LSEG)のデータによると、エヌビディアの株価は2024年に入り、40%上昇し、2月7日の午前の取引時点で時価総額は1兆7150億ドル(約254兆1100億円)に達した。

これはアマゾンの1兆7670億ドルをわずか2.9%、アルファベットの1兆8120億ドルを約5.4%下回る水準だ。エヌビディアの時価総額が前回アマゾンを上回ったのは02年であり、当時の時価総額は両社とも60億ドルを下回っていた。

【参考】2024年2月8日の記事

モルガン・スタンレーはエヌビディアの目標株価を603ドルから750ドルに引き上げた。アナリストのジョセフ・ムーア氏は顧客向けノートで「AI需要は増加し続ける」と指摘した。

エヌビディアの株価は2023年に3倍以上上昇し、時価総額はすでに米市場で5番目の大きさとなっている。

/cloudfront-us-east-2.images.arcpublishing.com/reuters/MVGGHET5MZO2DP2YJ452XLQHII.jpg)

【参考】2024年2月6日の記事

ChatGPTの登場で加速したAIブームによって、GPUの需要が増え、価格も高騰している。そんななか、チップの設計を根本から見直し、新たな考え方に基づく半導体を開発しようとしているスタートアップが登場してきている。

人工知能(AI)のさらなる進歩にかかるコストは驚くべきものになっている。大規模なAIの訓練に必要なグラフィックチップ、いわゆるGPUの需要が高まったことで、この重要な部品の価格が急騰しているのだ。

OpenAIは、現在ChatGPTを動かしているアルゴリズムの訓練に1億ドル以上の費用がかかったと話していた。また、AI分野の競争が加熱しているということは、データセンターが憂慮すべき量のエネルギーを消費していることを意味する。

そんななか、計算処理用の新たな手法を提供しようと大胆な目標を掲げるスタートアップを何社か生まれている。現在、AI開発で最も使用されているハードウェアはエヌビディアのGPUだ。しかし、これらのスタートアップはコンピュータチップの設計を根本から見直すときがやってきたと主張する。

生成AIが未だに基本的な質問さえも間違ってしまう原因は、AIには常識というものが欠けているためなのだろう。

生成AIが質問に答える際にやっていることは、どこかの記事を引用し、それをいくらか加工してあたかも自分の知識であるかのように表示しているに過ぎないのではないかと感じる。

常識や自分の考えのようなものがなく、ありきたりで当たり障りのないことばかり返してきたり、簡単に騙すことができたり、尋ね方を工夫すると最初の答えを簡単に覆すといったこともよくあり、しばらく使っているとつまらくなってくる。(莫大な情報量を持っているが、知能としては低い)

厳密には「特定の単語の次に来る可能性が高い単語や表現の予測に基づいている」とのことだが、AIがネット上から学習する上で利用している情報を繋ぎ合わせたり、一応は筋が通った文章になるように体裁を整えるようなことをしているような気がする。

それでは細かな点で狂いが生じやすくなり、いくら「知識」を蓄積したところで正確性の向上にはならない。

正確な知識を身につけるには間違いに対して「おかしい」と思うことができなければならず、その「おかしい」と思う反応こそが常識なのではないかと思える。

それには自覚する能力、確認作業、先生に指摘してもらう、といったことが必要になる。

出現する確率の高い単語を予測する言語モデルでは、人間並みの知能を再現することはできない。でたらめな内容を生成するAIを制御なしに世に解き放ったことのコストを、世界は思い知らされることになる。

10年後の世界では、2023年は生成AI旋風が起きた年として記憶されているかもしれない。ChatGPTが史上最も急速に普及し、人工知能(AI)による富の創出への期待が広まったのだ。しかし、2024年はその膨らんだ期待を見直す年となる。

もちろん、生成AIは驚異的な技術であり、一部のタスクでは生産性向上において絶好の機会を提供する。しかし、実際にできること以上に人々の期待は大きく膨らんでしまったことで、24年は停滞感のほうが印象に残ることになるはずだ。

例えば、生成AIや大規模言語モデル(LLM)が誤った情報を生成し、ハルシネーション(幻覚)を起こすことを示す証拠がたくさん出てくるだろう。正確性に疑問のある情報源や文書から遠ざかるよう誘導する「教師あり学習」によって、こうしたAIモデルで生じる幻覚を素早く解決できるという考え自体が楽観的過ぎたことが判明する。というのも、これらのモデルの構造は、特定の単語の次に来る可能性が高い単語や表現の予測に基づいているので、事実に即した内容を出力するということはそもそも非常に難しいのだ。

経済全体に生産性の指数関数的な向上をもたらす、あるいは汎用人工知能(AGI)の実現の第一歩である、といった大袈裟な期待も裏切られることになる。生産性向上の議論は、生成AIが未熟なまま実装した企業の失敗を責める方向に変わるだろう。そこから、人間がこなしている作業のうちどれならAIで補助できて、それを実現するにはどのような訓練が今後必要かという、はるかに意味のある議論が進むはずだ。

単語の予測に基づくモデルで複雑な人間の認知機能を再現することは、最初から夢物語だったと一部の人は気づき始めるだろう。

AI系のスタートアップは増え、オープンソースモデルはある程度の支持を得るだろう。しかし、それは大手2社による業界の独占を阻止するには十分ではないかもしれない。グーグル、そしてOpenAIと手を組んだマイクロソフトが、それぞれの巨大な言語モデルでこの分野を支配することになる。多くの企業は独自のアプリを開発するために、いずれかの基盤モデルに依存せざるをえなくなるということだ。

どうやら中国恒大集団の海外債権者は損失を免れることはできず、債権者の利益よりも建設途中の物件の完成や、給与未払いとなっている請負業者への支払いを優先するらしい。

「海外債権者」とは誰のことなのかは今のところ不明だが、今後の金融機関の動向を見ていれば年内にも分かるのだろう。

また、リモートワークが広がったことや金利上昇などにより、アメリカでも商業用不動産の需要が低下し、価格が大きく下落していることで融資をしていた地方銀行が危機的状況に陥っている。

このことは既にドイツや日本の銀行にも飛び火している。

【参考】2024年1月29日の記事

「清算命令によってオフショアの債権者が実質的な回収金を受け取れるかは疑わしい」

中国恒大の肖恩最高経営責任者(CEO)「当社は最善を尽くしてきたつもりであり、清算命令は遺憾だ」「住宅の引き渡しを確実に進め、グループの通常運営を着実に推進する」

香港の破産手続きが中国で認められることは限定的で、中国の裁判所が自らの管轄で管財人を任命する可能性もある。

中国恒大の大半の事業は現地部門によって運営されており、オフショアの管財人が引き継ぐのは難しいかもしれない。

「投資家は他の事案にも雪だるま式に影響が及ぶことを懸念しており、センチメントは悪化するだろう」

【参考】2024年1月30日の記事

「中国本土の裁判所が香港の裁判所の判決を受け入れるかどうか、世界の投資家が注視している」

「清算命令が本土における中国恒大の事業や資産に直ちに影響を与える可能性は低い」

中国当局者は過去に、債権者の利益よりも仕掛かり物件の完成や請負業者への支払いを優先する考えを明らかにしている。中国恒大もこれに同意しているようだ。

【参考】2024年2月9日の記事

中国の投資家とその債権者が世界中で保有する不動産資産を売りに出している。中国国内の不動産危機が深刻化する中、資金調達の必要性が高まっており、相場下落を承知で「売り出し中」の看板を掲げている。

中国勢が資産売却で確保できる資金が、業界全体がどれほどの苦境に陥っているのか、明確かつ最終的な数値を示すことになるとみられる。

米不動産投資会社スターウッド・キャピタル・グループのバリー・スターンリヒト最高経営責任者(CEO)は最近、金利上昇に端を発した世界的な不況により、オフィス不動産の価値だけでもすでに1兆ドル(約149兆円)余りが失われたと述べた。

しかし、売却された資産が非常に少なく、最近のデータをほとんど鑑定士が持っていないため、そのダメージの正確な大きさはまだ分かっていない。

世界の商業用不動産成約件数は昨年、10年ぶりの低水準となったが、資産売却の遅れが巨額の含み損を隠しているのではと規制・監督当局や市場は神経をとがらせている。

【参考】2024年2月2日の記事

米連邦公開市場委員会(FOMC)が政策金利の据え置きを決めた1月31日に、米国株式市場では地方銀行の株価が急落した。米KBW地方銀行株指数は6%下落し、昨年3月にシリコンバレーバンク(SVB)に取り付け騒動が起きた時以来の大幅下落となった。

そのきっかけとなったのは、ニューヨーク・コミュニティー・バンコープ(NYCB)が同日に発表した2023年10〜12月期決算が、市場予想に反して最終赤字に沈み、また減配を決めたことを受けて、株価が38%急落したことだ。

NYCBは、2023年のシグネチャー・バンクの破綻を受けて、一部資産を同社から引き受けていた。救済に回っていた銀行が、今度は自らが躓いてしまった形だ。

米国商業不動産市場の悪化は、米国のみならず世界の銀行経営に打撃を与えている。ドイツ銀行は2023年10-12月に、米商業用不動産関連の損失に備える引当金が、前年同期の4倍以上にまで膨らんだ。

また日本では、あおぞら銀行が2月1日に、2024年3月期に280億円の連結最終赤字(前期は87億円の黒字)の予想を出した。最終赤字は2009年3月期以来、15年ぶりとなる。

昨年3月の米銀破綻は、米国内の問題に留まったが、米国商業用不動産の悪化、米国景気の減速は、世界の金融機関の経営にも大きな逆風となる可能性があるのではないか。

【参考】2024年2月6日の記事

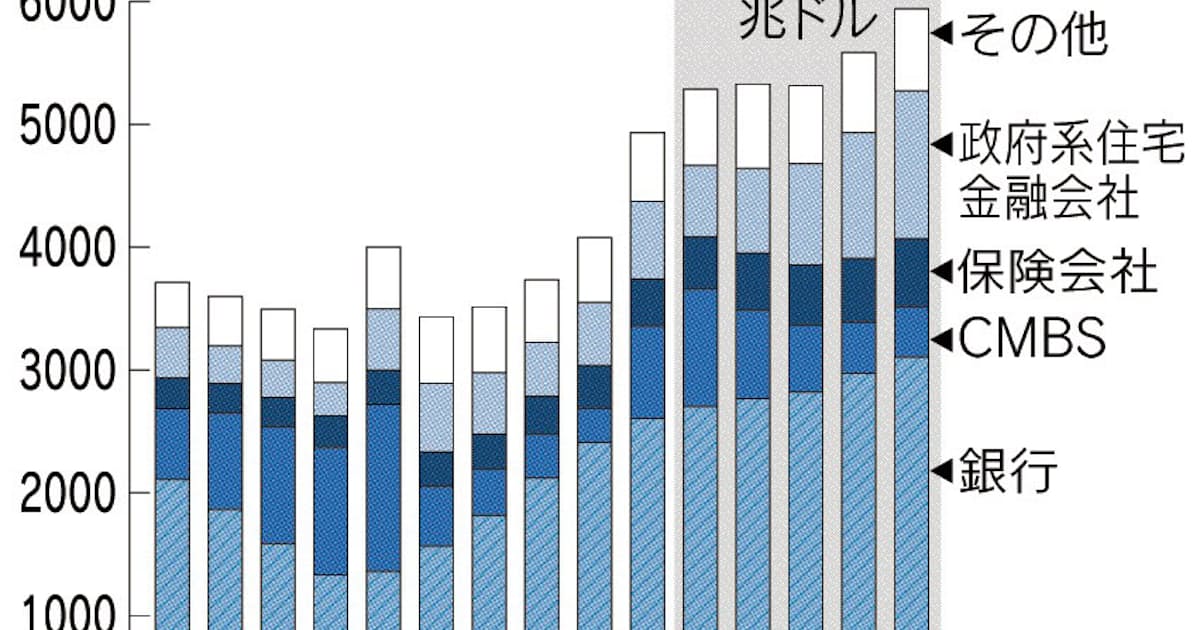

米国の商業用不動産向け融資は2024年に80兆円規模の償還を控える。オフィス中心に需要の低迷が続くなか、担保価値の下落もあり不良債権になるリスクが高まっている。金利高止まりで借り換えできない事例が多発すれば、融資の多い地銀の経営体力をそぐ。米景気の軟着陸シナリオに影を落としている。

【参考】2023年8月2日の記事

米国の商業用不動産が試練に直面している。在宅勤務など需要の構造変化に加え、金利上昇や融資の引き締めで資金繰りに変調が出ている。5年間で返済満期を迎えるローンは400兆円近くにおよび、債務不履行予備軍の物件は膨らむ。銀行の経営体力をそげば実体経済への影響も出る。当局は監視を強めている。

【参考】2023年6月12日の記事

資産家で著名投資家のジョージ・ソロス氏のファミリーオフィス、ソロス・ファンド・マネジメント(SFM)のドーン・フィッツパトリック最高投資責任者(CIO)は先週開催された「ブルームバーグ・インベスト」会議で、信用収縮について「必ず起きる」と発言。「水面下にもっと多くの問題が存在する」状況で、さらに銀行が破綻すると予想した。

リモートワークの影響でオフィスの価値が下がる中で、米国の商業用不動産関連の貸し付け約1兆5000億ドル(約209兆円)相当が2025年末より前に返済期限を迎える。その一方で、金利上昇も多くの不動産の価値低下を招いた。

【参考】2024年2月8日の記事

既にニューヨークと日本の銀行を直撃している米商業用不動産市場の問題は今週、欧州にも飛び火し、影響拡大への懸念を強めている。直近ではドイツ金融機関のドイチェ・ファンドブリーフバンク(PBB)も犠牲になった。不動産セクターへのエクスポージャーに対する懸念から社債が急落した。同行は7日に「不動産市場の低迷が続いている」ため引当金を積み増したと予定外の発表を行い、現在の混乱を「金融危機以来最大の不動産危機」と表現した。金利上昇によって世界中の不動産の価値が低下したことで融資が不良債権化し始め、銀行は不動産所有者や開発業者への貸し付けに対する引当金を増やしている。新型コロナウイルス禍後の職場復帰がなかなか進まない米国のオフィスでは、価値破壊が特にひどい。そして、その影響はまだ完全には織り込まれていないかもしれないとの予測もある。グリーン・ストリートのアナリストによれば、今年はさらに15%の評価減が必要になる可能性がある。「評価額は依然として高過ぎる。このような評価額に基づいて決定を下している金融機関は、減損の可能性が高くなり」、その結果、一部の金融機関は「試練」に直面する恐れがあるとアナリストらはリポートで指摘した。