我が社の決算月は12月。

したがって、先月までで1年間のまとめとなる![]() 。

。

年明け早々、税理士の先生へ提出する法人、個人の必要書類(決算書、確定申告書等)の作成に取りかかっている![]() 。

。

そんな中、貸借対照表を見ていて、これをやってみようと思った。

それは、会社の自己資本比率はどれくらいか![]()

以前にも自己資本比率を出したことがある。

その時、比率10%以下になっていて、大変ショックを受けた記憶がある![]()

![]()

![]() 。

。

今回は、自己資本比率共に、新たに固定比率と固定長期適合率も算出していこうと思う![]() 。

。

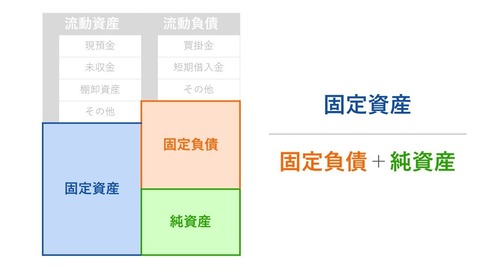

自己資本比率・・・会社が返済に迫られることがないお金がどれだけあるかの示す指標。比率が高い方が安全性が高い。しかし、高ければよいとも一概にいえない。

固定比率・・・資産のうち、建物等に特化した資産(固定資産)に着目し、返済に迫られないお金でどれだけまかなわれているかを示す指標。低いほど安全性が高い。

特に、我々のような不動産を生業にしている会社にとって、『固定資産』が全てと言ってよい![]() 。

。

しかも、金融機関(銀行等)の融資によって成り立っている。

そのため、上記の固定比率では非現実的![]() 。

。

そこで、長期借入金(固定負債)も含めて考える方がより現実的である![]() 。

。

その指標が、『固定長期適合率』というもの。

固定長期適合率・・・「固定資産÷(純資産+固定負債)×100」で算出。100%以下で、一般的には70%以下が望ましいとされる。簡単に言うと、固定比率の分母に固定負債を加える。

早速、我が社について見ていく。

まずは自己資本比率から。

我が社の自己資本比率は、『12.07%』。

業種にもよるが、一般的には30~50%が利用と言われている。

10%以下は経営が危ない、0%以下は債務超過(倒産の危機)。

10%スレスレ![]() 。

。

やはり、昨年購入したマンションの負債が大きく関わっている。

気を取り直して、固定比率を算出する。

何と、『515.4%』![]()

![]()

![]() 。

。

100%以下が望ましいと言われてる。

ヤバイ![]()

宿泊・飲食サービスでさえも、500%以下が理想と言われている。

固定資産(アパート、マンション、テナント、ビル)に頼っていて、純資産が追い付いていないことが如実に表れる![]() 。

。

激しい動悸を抑えて、最後の固定長期適合率に望みを託す。

固定長期適合率は、『65.1%』。

固定比率と比べて、一気に比率が低下する![]() 。

。

この比率は、100%以下がよいとされ、70%以下が望ましいと言われている。

65%はしっかりとクリアしている![]()

![]()

![]() 。

。

頭を冷静にして考える。

やはり、我が社は何といっても、固定負債(長期借入金)が大きい。

簡単に言うと、金融機関からの借り入れ(ローン)。

以上より改めて実感したことは、我が社は『金融機関による借り入れが命』ということ![]() 。

。

自己資本比率を高くするためには、総資産を小さくするのがよいと言われている![]() 。

。

一番簡単な方法は、物件の売却。

しかし、当面は物件の売却はしない![]() 。

。

幸か不幸か、もう我が社は見栄を張る必要はない![]() 。

。

なぜなら、これ以上金融機関からの借り入れはしない(できない)から。

自己資本比率を高めて、会社の健全性をアピールする必要がない。

だからと言って、低い状態の自己資本比率とメチャクチャ高い固定比率をそのままにしていてはいけない。

できるだけ、長期借入金の割合を低くする努力はしていくつもり![]() 。

。

今後も定期的に自己資本比率、固定比率、固定長期適合率を算出していこうと思う![]() 。

。