12月は我々の法人の決算月。

その中間が6月![]() 。

。

そこで、上半期における『損益計算書』を出してみる![]() 。

。

すると、『赤字』![]()

![]()

![]() 。

。

一52万円となっているではないか![]()

![]()

![]()

何が原因が追究する。

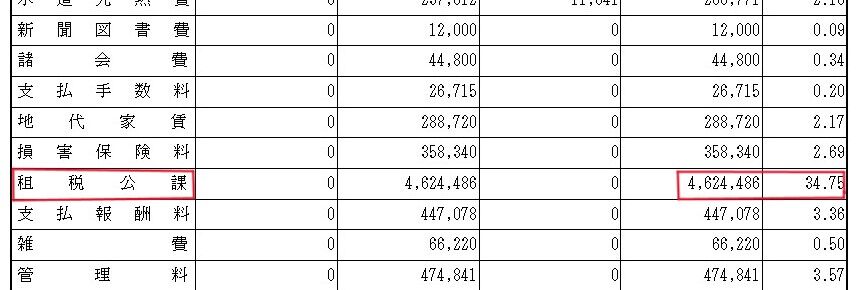

販売費および販売管理費(販管費)を見てみる![]() 。

。

すると、ある項目が飛びぬけて高いことに気づく![]() 。

。

それは、『租税公課(税金)』![]()

その額、460万円![]() 。

。

販管費に占める割合は、約35%![]() 。

。

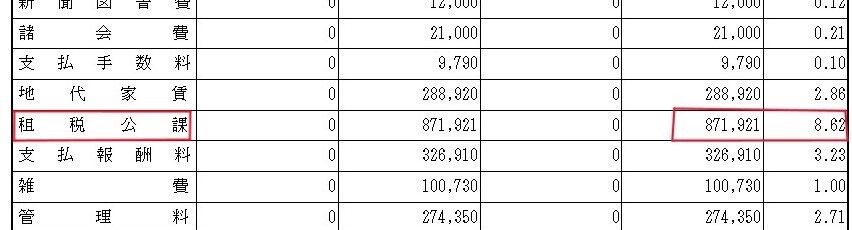

ちなみに、昨期が87万円。(8.6%)。

昨年より、税金がメチャクチャ高い![]()

![]()

![]() 。

。

その理由がすぐに頭によぎる。

1月に購入したマンション。

そこで、半期における租税公課(税金)をピックアップする![]() 。

。

<租税公課(税金)の主な内訳>

① 固定資産税(マンション以外)・・・ 870,000円

② 固定資産税(マンション関係)・・・ 790,000円

③ 登録免許税(マンション関係)・・・1,420,000円

④ 印鑑証明等(マンション関係)・・・ 60,000円

⑤ 不動産取得税(マンション) ・・・1,460,000円

合計 4,600,000円

もの凄い額を納付したことが判明する![]() 。

。

今年だけの項目は、上記の③登録免許税、④印鑑証明等、⑤不動産取得税の3つ。

3つを合計すると約300万円。

1回限りだと思うと少しホッとする![]() 。

。

しかし、①、②の固定資産税は毎年支払う![]() 。

。

法人だけで、来年から約160万円の納付。

それに、個人分を合わせると、200万円近く。

ひとまず、上半期における赤字の理由が明確となった![]() 。

。

7月からは、黒字になる予定。

それにしても、不動産取得税と登録免許税の金額の高さにビックリした![]() 。

。

ぜひ、国や自治体には、この税金を有効活用してもらいたいと切に願う![]()

![]()

![]() 。

。