Corona-Hammer: Lebensversicherung steigt nach Impftod aus, da „freiwillige Impfung mit experimentellem Impfstoff“ wie Selbstmord zählt!

20. 01. 2022

コロナハンマー:ワクチン接種死亡で生命保険は下りない!

「実験用ワクチンの任意接種」が自殺にカウントされる!

本誌の独占レポートは、他の様々なメディアでも取り上げられ、話題になっています。

また、すでに同じような体験をされた方や記録された読者の方からの投稿も多く寄せられています。

ADAC( ドイツ自動車連盟 )は、傷害保険に関する規約をウェブサイトに掲載し、集団予防接種を指示された過程での予防接種被害に伴う事故後の給付は断固として除外することを特に強調しています。

以下の事故は、傷害保険の対象外です。

> 薬物使用による意識障害で事故に遭った場合

> 飲酒による意識障害(血中アルコール濃度が1.1ppm以上)で自動車を運転中に事故に遭った場合

> 健康へのダメージは、あなたが意図的に引き起こしたものです。

> 大量接種を命じられたことによるワクチン被害

> モータースポーツの競技やトレーニングに積極的に参加している最中の事故

> 戦争や内戦の出来事による事故

ADAC、集団予防接種後のワクチン被害による事故で給付金を脱退(スクリーンショット ADAC規約)

www.adac.de/produkte/versicherungen/unfallversicherung/ueberblick/

だから、予防接種を受けるために車を運転し、帰りに突然目の前が真っ暗になったり、ブースト後に一瞬気を失ったりして事故を起こした場合、指をくわえて見ていると、ADAC( ドイツ自動車連盟 )は「SELBER SCHULD」(「あなたの過失です」)と言うのです。

...そして、予防接種を戦争や内戦、あるいは意図的な酔っぱらいを1.1 per mille( 1000 分の 1 )と同一視しているのです。

ADACはワクチン接種を推進するが、その後は金を出さない。

ワクチン接種 - もちろんです ! - もちろん払わないよ!

(Facebookのスクリーンショット)

その際、ADACはワクチン接種を宣伝しています。

まず人を死に誘い込み、保険金の給付を拒否する。

これ以上、卑しいことがあるだろうか。

ワクチン接種 - もちろんです。

有料化......もちろん、そんなことはありません。

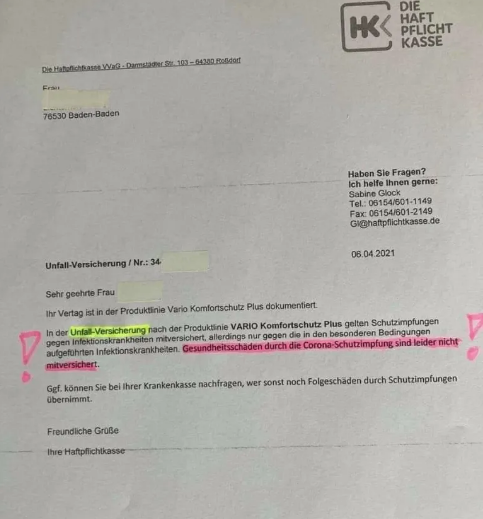

1. このケースでは、ドイツの賠償責任保険会社の民間傷害保険は、既知の感染症に対する有効な予防接種はカバーするが、Covidワクチン接種による健康被害はカバーしないと顧客に述べています!

2. この場合、技術者向け健康保険は、Covidワクチン接種によるワクチン被害やその他の結果は保険に含まれないとも述べています。

予防接種を組織する連邦政府を指しています。

----------------------------------------------------------------------

この事件は現在、フランスで波紋とセンセーションを巻き起こしています。

ベルサイユの裕福なパリの老実業家が、子や孫のために多くの生命保険(数百万円相当)に加入していたが、Covidの予防接種が原因で死亡しています。(医師や生命保険会社は異論を唱えていない)

しかし、ここで鉄槌が下る。

コロナワクチンの接種を受けたのは故人の自己責任であるとして、保険会社は保険金を支払わないのです。

実験用の注射を打って死に至ったことは自殺に等しい

保険会社は、実験的な医薬品や治療法(コロナの予防接種を含む)の使用を明確に除外しているため、家族への保険金の支払いを拒否しました。

その結果、家族は保険会社を訴えたが、敗訴しました。

判決はこう語る。

「実験用ワクチンの副作用は公表されており、故人が任意で接種を受けた際に知らなかったとは言い切れない。

フランスには、ワクチン接種を強制するような法律や義務はありません。

従って、彼の死は本質的に自殺です。」

自殺も保険の対象から外されているため、Verscherung( 剪断 )は二重に「晴れて」いることになります。

以下、判決の内容を準用:

"裁判所は、死亡を含む副作用が発表されていることから、無害であることが証明されていない第3相実験への参加を、保険会社が自発的に致死的リスクを負うことと分類し、これを保険の対象外である自殺と法的に認めています。

遺族は控訴しています。

しかし、この公にされた致命的なリスクの取り方は、顧客が義務や強制を受けることなく自発的に死のリスクを負うことを通知され同意したことから、法的には自殺と認められるとして、保険会社の抗弁は根拠があり契約上正当であると認められます。"

ワクチン接種による死亡がまもなく自殺にカウントされる?

その結果、ワクチン接種後の死亡は、裁判では自殺とみなされることになるのです。

(少なくともフランスでは)

ワクチン接種によって致命的なリスクを負うと、事実上、契約から除外され、契約が無効になるため、保険会社は今後、大規模な生命保険の払い戻しに乗り出すでしょう。

また、銀行融資などにも想像を絶する影響があります。

今のところ、このスキャンダラスな事件については、フランスの主要メディアでは何も語られていません。

家族の弁護士であるカルロ・アルベルト・ブルーサは、この件をSNSで公開しました。

( Der Anwalt der Familie, Carlo Alberto Brusa, machte den Fall in den sozialen Medien publik. )

-----------------------------------------------------------------------------

米国の生命保険会社は同様のケースを否定

Which Types of Death Are Not Covered by Life Insurance?

生命保険の対象とならない死亡の種類は?

By JEAN FOLGER

:max_bytes(150000):strip_icc():format(webp)/jean_folger-5bfc2ab246e0fb0083c05476.gif)

Updated March 19, 2022

生命保険は考えるのが楽しいものではありません。

それを購入する人は、それが必要ないことを願っています。

それでも、あなたが亡くなった場合、あなたの愛する人は、あなたが保険を購入したことに安堵するでしょう。

生命保険は、自然死や事故による死亡を補償しますが、特定の状況によっては保険金が支払われない場合があります。知っておくべきことは次のとおりです。

重要ポイント

・生命保険は、あなたが亡くなった場合にあなたの愛する人に経済的な保護を提供しますが、ポリシーはすべての状況で支払われるわけではありません.

・一般的に、生命保険は自然死や事故による死亡をカバーします。

・申請書に嘘をつくと、保険会社はあなたが死亡したときに受益者への支払いを拒否する可能性があります。

・生命保険は自殺をカバーしますが、保険を購入してから一定の時間が経過した場合に限ります。

・リスクの高い趣味に参加して死亡した場合、保険会社は、ポリシーの詳細に応じて、給付金を支払う場合と支払わない場合があります。

・「スレイヤールール」は、受益者があなたを殺害した場合、またはあなたの殺人に密接に関連している場合、あなたの受益者への死亡保険金の支払いを防ぎます。

生命保険とは?

生命保険は、あなた(保険契約者)と保険会社との間の契約です 。

保険会社は、あなたが死亡した場合、通常の保険料を支払う代わりに、あなたの受取人に死亡保険金を支払います。

生命保険の補償範囲は経済的なセーフティ ネットを提供し、あなたの賃金に取って代わるか、子供の住宅ローンや大学の費用を支払うために使用することができます。

定期保険と終身保険の違い

生命保険には、主に定期保険と終身保険 (終身保険) の 2 種類があります。

定期保険は、最も単純で、最も手ごろな価格の生命保険です。

保険情報協会によると、通常 1 ~ 30 年の保険期間中に死亡した場合に保険金が支払われます。

期間が満了したら、別の期間に更新するか、ポリシーを永久補償に変更するか、ポリシーを終了させることができます。

一方、終身保険は、加入期間や年齢に関係なく、死亡したときに死亡保険金が支払われます。

終身保険では、補償範囲が狭い分保険料が高くなりますが、愛する人が生涯にわたって保護されているという安心感があります。

また、終身保険は時間の経過とともに現金を蓄積する可能性があり、保険会社から配当を受け取る場合があります。

生命保険の補償範囲は?

一般的に、自然死、病気、事故などで亡くなった場合、指定された受取人が生命保険の保険金を受け取ります。生命保険で補償される死亡事故の種類を簡単にまとめてみました。

自然の原因

生命保険は、自然死を補償します。

心臓発作、癌、感染症、腎不全、脳卒中、老齢、またはその他の自然な原因で死亡した場合、受益者は保険金を受け取ります。

事故

自動車事故、溺死、中毒、偶発的な薬物の過剰摂取、またはその他の悲劇で死亡した場合、死亡保険金は受給者に支払われます。

殺人

あなたが殺害された場合、死亡保険金はあなたの受益者に支払われます。

自殺

生命保険は自殺をカバーしており、死亡が「争奪期間」(通常は保険契約の最初の 2 年間)に発生しない限り、保険契約でそれを禁じる除外規定が他にない限り、受給者は死亡保険金を受け取ります。

パンデミック病

既存の保険契約があり、COVID-19 で死亡した場合、それは自然死に分類され、保険会社は受益者に給付金を支払います。

しかし、進行中のパンデミックの最中に新しい保険を購入し、自分の健康や病気への曝露について申請書に嘘をついたとします。

その場合、保険者は支払いを拒否することができます。

生命保険の対象とならない死亡の種類は?

上記のいずれかの理由で死亡しなかった場合、保険会社は死亡保険金を受取人に支払わない場合があります。

受給者が給付金を受け取ることができない状況は次のとおりです。

危険な活動

危険な活動 に参加している間に死亡した場合、状況とポリシーによっては補償されない場合があります。

危険な活動とは、次のような怪我や死亡の可能性が高いレクリエーション活動です。

・スキューバダイビング

・ベースジャンピング

・ハンググライダー

・自動車レース

・航空

・ロッククライミングと登山

危険な活動のカテゴリには、伐採業者、パイロット、オフショアの石油リグの労働者、オフショアの漁師、地下の採掘者などの仕事も含まれます。

娯楽であれ仕事であれ、リスクの高い活動に参加する場合でも、生命保険に加入できますが、最終的に保険料が高くなる可能性があります。

また、活動の危険性に応じて、保険会社は、その活動に従事している間に死亡した場合の支払いを禁止する除外をポリシーに追加する場合があります.

危険な活動に従事している場合は、申請プロセス中に保険会社に伝えてください。

そうしないと、保険会社は保険を解約するか、死亡保険金の支払いを拒否することができます。

殺人

「スレイヤー ルール」の下では、受益者があなたを殺害した場合、または何らかの形であなたの殺人に関与した場合、死亡保険金を受け取ることはできません。

代わりに、保険会社は偶発受益者または財産に死亡保険金を支払います。

自殺

一般的に、生命保険は自殺をカバーします。

ただし、ほとんどのポリシーには、ポリシーの最初の 2 年間に「自殺条項」または競合可能期間があります。

生命保険は、この期間中に発生した自殺をカバーしません。

この間に保険契約者が薬物の過剰摂取で亡くなった場合、事態は複雑になる可能性があります。

ただし、この場合、保険会社は、過剰摂取が死亡保険金を差し控えるための意図的なものであったことを証明する必要があります。

あなたやあなたの知人がうつ病やメンタルヘルスの問題に苦しんでいる場合は、今すぐ助けを求めてください.

あなた一人じゃありません。

あなたまたは愛する人が自殺を考えている場合は、1-800-273-8255 または ライブチャットで National Suicide Prevention Lifeline に連絡してください。

1 日 24 時間、週 7 日利用でき、無料で秘密厳守のサポートを提供します。

生命保険が支払われないその他の理由

アプリケーションに嘘をつく

生命保険会社は、申請書に嘘をついた場合、死亡保険金を差し控えることができます。 (ちなみに、これは保険詐欺です)

たとえば、保険会社があなたのポリシーをキャンセルする可能性があり、あなたが次のことについて嘘をついた場合、受益者は利益を失うことになります。

・家族の病歴

・医学的状態

・アルコールと薬物の使用

・危険な活動

・旅行計画

受益者を指名していない(または彼らがあなたを亡くしている)

死亡保険金の支払いは、指定された受益者がいない場合、または受益者が指定されていて、彼らがあなたより前に死亡している場合は複雑になります。

このような状況では、死亡保険金はあなたの財産に行き、必ずしもあなたの愛する人には行きません。

あなたの不慮の死の場合に保険死亡給付金を受け取るためには、主要受益者と偶発受益者を指定することが不可欠です。

そうしないと、利益は検認の対象となり、最終的には意図したとおりにならない可能性があります.

結論

生命保険は、大切な人に安心と貴重な経済的セーフティネットを提供します。

一般に保険は、自然死、病気、および事故による死亡をカバーします。

それでも、保険会社は特定の状況で給付を差し控えることができます。

保険証券の細かい部分をよく読んで、何が補償され、何が補償されないかを理解してください。

==========================================================

日本の場合

ワクチン接種で死亡保険金出ない?

生保各社「事実無根のデマ」

朝日新聞:2021年9月6日

新型コロナウイルスのワクチン接種と生命保険の支払いをめぐって、SNS上で誤った情報が夏以降広がっている。

「ワクチン接種を受けた人が死亡した場合、生命保険が一切おりない」といった投稿で、コロナやワクチンに対する不安感が拡散に拍車をかけている面もある。

生命保険各社は「事実無根のデマ」として注意を呼びかけている。

誤情報の代表例は「ワクチン接種後に死亡した男性に死亡保険がおりなかった」とするツイッターの投稿で、9月に投稿された。健康体の52歳の男性が、ワクチン接種後に「心臓起因」で突然死した際、生命保険会社から接種を「薬物の治験」と見なされ、死亡保険金が一切受け取れなかったとしている。

「残された家族はどうやって生きていけというのだろう」という投稿主の感想も載せている。

一連の投稿の中には、ツイッター上で3千件以上の「いいね」を集め、2千件近くリツイートされているものもある。

こうした投稿にはワクチン接種をためらうコメントが添えられていることが多い。

一方で「うちでは支払われた」「虚偽の情報では」と疑問を呈するコメントもある。

この投稿について、日本生命、第一生命、明治安田生命、住友生命の生保各社はいずれも完全に虚偽だと否定する。

各社ともワクチン接種をすることで保険金が支払われなくなったり減額されたりすることはないとし、保険に加入する際の審査でもワクチンの接種歴は影響しないとしている。

死亡保険の保険金が支払われないケースは、各社が約款で決めている。

日本生命の場合、「契約から3年以内の被保険者の自殺」か「契約者・保険金受取人の故意による被保険者の死亡」の際のみとしており、ほかの会社も同様だ。

「治験」についても、保険金や医療保険の給付金の査定には影響しないとしている。